![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

AP시스템이 투자자들 사이에서 새롭게 주목받고 있습니다. 이 회사는 OLED 분야에서 이미 알려진 이름이지만, 최근 반도체와 2차전지 장비 분야로 사업 영역을 확장하며 투자 매력도를 높이고 있습니다. 특히, 삼성 디스플레이의 투자 확대가 AP시스템에게 새로운 기회를 제공하고 있습니다.

OLED 관련 설비 투자가 지연되는 가운데, AP시스템은 매출 포트폴리오를 다변화하며 위기를 기회로 전환하고 있습니다. 이는 반도체와 2차전지 장비 분야로의 확장을 통해 이루어지고 있으며, 특히 12인치 웨이퍼 양산용 급속 열처리 공정장비 분야에서 D램과 파운드리까지 영역을 확대하고 있습니다. 이러한 확장은 AP시스템에게 새로운 성장 동력을 제공하고 있습니다.

작년 8월에는 2차전지 장비 관련 부문에서도 수혜를 받고 있다는 점이 강조되었습니다. 이는 올해에도 지속될 것으로 기대되며, AP시스템의 실적 개선에 긍정적인 영향을 미칠 것으로 보입니다. 또한, 삼성 디스플레이가 8.7세대 장비 투자를 확대하고 있으며, 이는 AP시스템에게도 긍정적인 소식입니다. 폴더블 디스플레이 분야로의 확장 가능성도 열려 있어, 다양한 성장 기회가 기대됩니다.

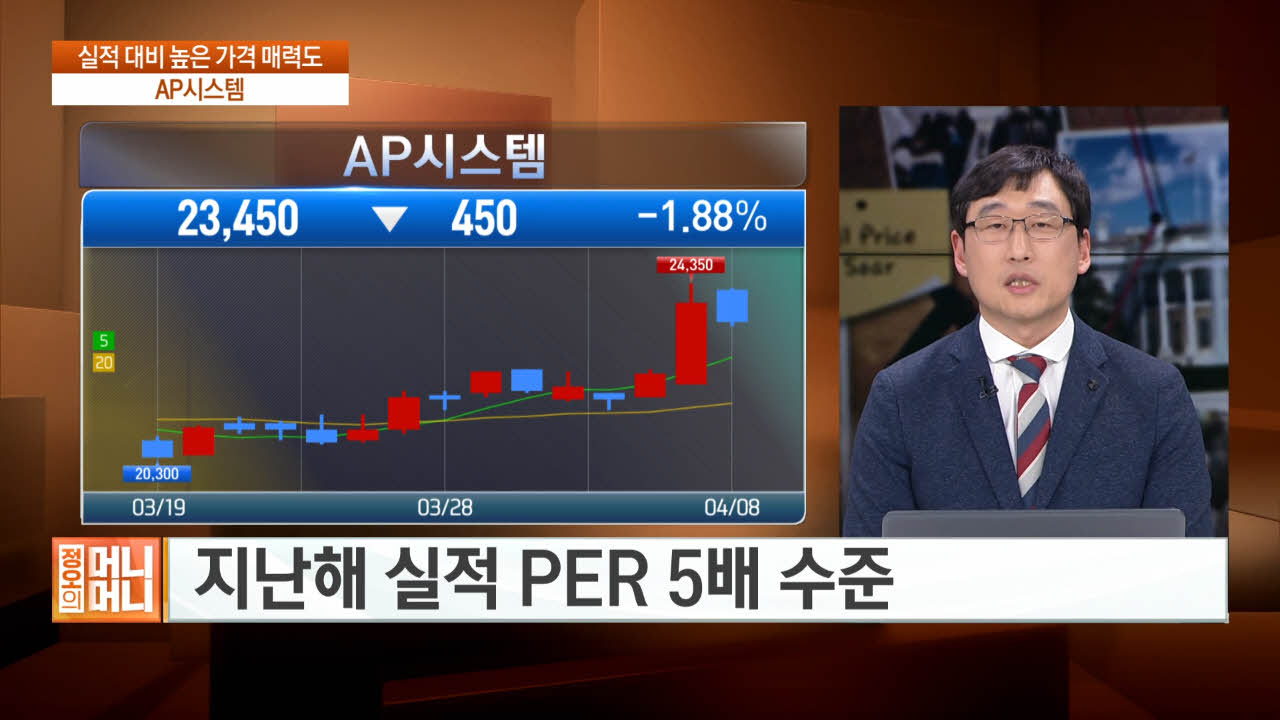

가장 주목할 만한 점은 AP시스템의 실적 대비 주가 매력입니다. 작년 이익 대비 현재 시가총액이 상당히 저평가되어 있으며, PER이 5배 수준에 불과하다는 점에서 투자 매력이 높습니다. OLED에 국한되지 않고 반도체 및 2차전지 장비 분야로 매출 다각화를 이루고 있는 AP시스템은 재평가를 기대해볼 만합니다.

OLED 관련 설비 투자가 지연되는 가운데, AP시스템은 매출 포트폴리오를 다변화하며 위기를 기회로 전환하고 있습니다. 이는 반도체와 2차전지 장비 분야로의 확장을 통해 이루어지고 있으며, 특히 12인치 웨이퍼 양산용 급속 열처리 공정장비 분야에서 D램과 파운드리까지 영역을 확대하고 있습니다. 이러한 확장은 AP시스템에게 새로운 성장 동력을 제공하고 있습니다.

작년 8월에는 2차전지 장비 관련 부문에서도 수혜를 받고 있다는 점이 강조되었습니다. 이는 올해에도 지속될 것으로 기대되며, AP시스템의 실적 개선에 긍정적인 영향을 미칠 것으로 보입니다. 또한, 삼성 디스플레이가 8.7세대 장비 투자를 확대하고 있으며, 이는 AP시스템에게도 긍정적인 소식입니다. 폴더블 디스플레이 분야로의 확장 가능성도 열려 있어, 다양한 성장 기회가 기대됩니다.

가장 주목할 만한 점은 AP시스템의 실적 대비 주가 매력입니다. 작년 이익 대비 현재 시가총액이 상당히 저평가되어 있으며, PER이 5배 수준에 불과하다는 점에서 투자 매력이 높습니다. OLED에 국한되지 않고 반도체 및 2차전지 장비 분야로 매출 다각화를 이루고 있는 AP시스템은 재평가를 기대해볼 만합니다.

관련뉴스