![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

삼성 SDI가 ESS(에너지 저장 장치) 시장에서 새로운 승부수를 던지고 있습니다. 최근 ESS용 배터리 공급 계약을 앞둔 가운데, 이러한 움직임이 삼성 SDI의 실적 전망에 어떤 영향을 미칠지 업계의 관심이 집중되고 있습니다.

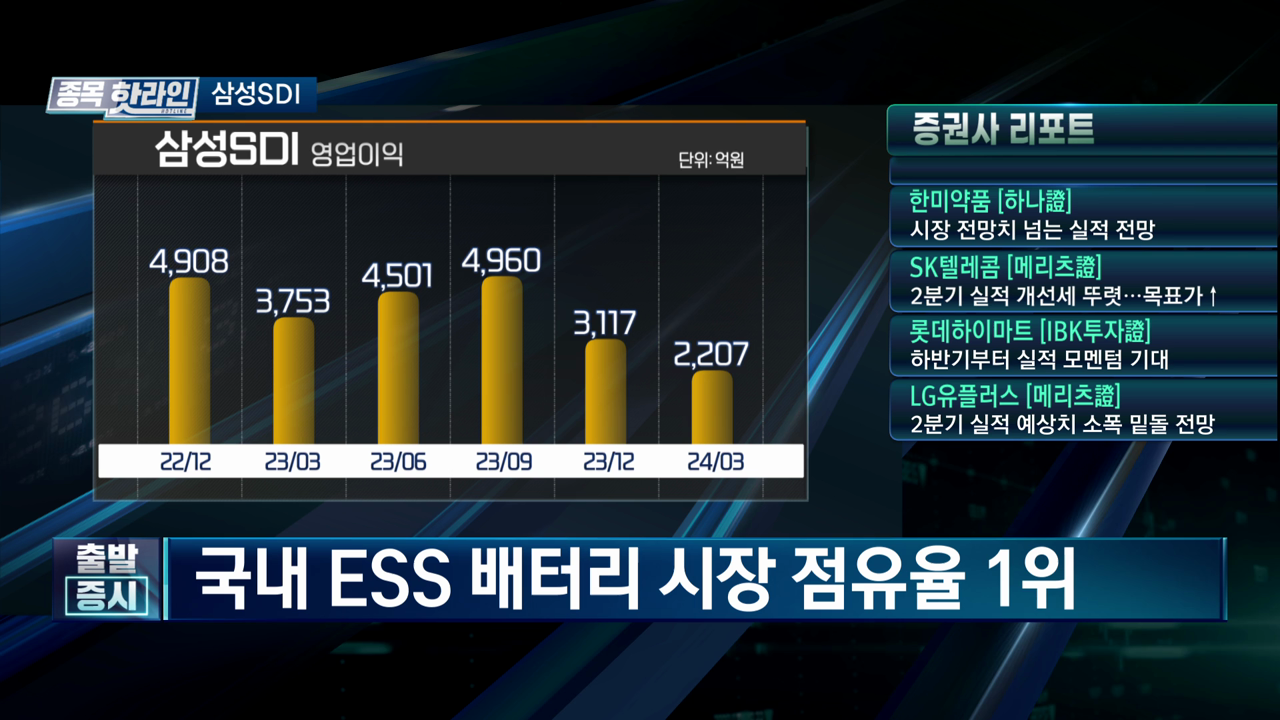

삼성 SDI의 사업 구조는 2차전지와 전자재료로 나뉘며, 중대형 및 소형 2차전지 부문이 전체 매출의 약 80%를 차지하고 있습니다. 특히 ESS 전지 부문은 전체 매출의 11%를 기록하고 있으며, 주요 고객사로는 BMW, 폭스바겐 그룹, 스텔란티스 등이 있습니다. 삼성전자가 최대 주주인 가운데, 삼성 디스플레이의 지분 가치 역시 삼성 SDI의 가치 평가에 중요한 요소로 작용하고 있습니다.

최근 몇 년간 글로벌 ESS 시장은 큰 변화를 겪었습니다. 2017년도에는 SDI와 LG에너지솔루션이 시장의 70%를 점유했으나, 이후 ESS 화재 사건과 3원계 배터리의 위험성 부각으로 중국 업체들이 시장을 장악하며 우리나라 배터리 3사의 점유율은 9%로 감소했습니다. 그러나 최근 삼성 SDI는 3원계 배터리를 이용한 ESS 공급 계약을 준비하고 있으며, 기술 개발을 통해 가격 경쟁력을 확보하고 있어 시장 점유율 회복이 기대되고 있습니다.

이러한 배경 속에서 삼성 SDI의 주가는 현재 저평가 상태로 평가받고 있습니다. 특히, 글로벌 배터리 기업들의 밸류에이션이 성장률 둔화로 인해 하락한 가운데, 삼성 SDI의 경우에도 밸류에이션 하락이 주가에 반영되어 있습니다. 그런데도, ESS 시장에서의 새로운 기회와 안정적인 실적이 기대되면서 삼성증권은 삼성 SDI에 대해 매수 의견을 제시하고 목표 주가를 50만 원으로 설정했습니다.

앞으로 삼성 SDI가 ESS 시장에서 어떤 성과를 거둘지, 그리고 이가 주가에 어떤 영향을 미칠지 시장의 이목이 쏠리고 있습니다.

AI의 도움을 받아 작성된 기사입니다. 정확한 내용은 영상을 통해 확인해 주세요.

삼성 SDI의 사업 구조는 2차전지와 전자재료로 나뉘며, 중대형 및 소형 2차전지 부문이 전체 매출의 약 80%를 차지하고 있습니다. 특히 ESS 전지 부문은 전체 매출의 11%를 기록하고 있으며, 주요 고객사로는 BMW, 폭스바겐 그룹, 스텔란티스 등이 있습니다. 삼성전자가 최대 주주인 가운데, 삼성 디스플레이의 지분 가치 역시 삼성 SDI의 가치 평가에 중요한 요소로 작용하고 있습니다.

최근 몇 년간 글로벌 ESS 시장은 큰 변화를 겪었습니다. 2017년도에는 SDI와 LG에너지솔루션이 시장의 70%를 점유했으나, 이후 ESS 화재 사건과 3원계 배터리의 위험성 부각으로 중국 업체들이 시장을 장악하며 우리나라 배터리 3사의 점유율은 9%로 감소했습니다. 그러나 최근 삼성 SDI는 3원계 배터리를 이용한 ESS 공급 계약을 준비하고 있으며, 기술 개발을 통해 가격 경쟁력을 확보하고 있어 시장 점유율 회복이 기대되고 있습니다.

이러한 배경 속에서 삼성 SDI의 주가는 현재 저평가 상태로 평가받고 있습니다. 특히, 글로벌 배터리 기업들의 밸류에이션이 성장률 둔화로 인해 하락한 가운데, 삼성 SDI의 경우에도 밸류에이션 하락이 주가에 반영되어 있습니다. 그런데도, ESS 시장에서의 새로운 기회와 안정적인 실적이 기대되면서 삼성증권은 삼성 SDI에 대해 매수 의견을 제시하고 목표 주가를 50만 원으로 설정했습니다.

앞으로 삼성 SDI가 ESS 시장에서 어떤 성과를 거둘지, 그리고 이가 주가에 어떤 영향을 미칠지 시장의 이목이 쏠리고 있습니다.

AI의 도움을 받아 작성된 기사입니다. 정확한 내용은 영상을 통해 확인해 주세요.

관련뉴스