![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

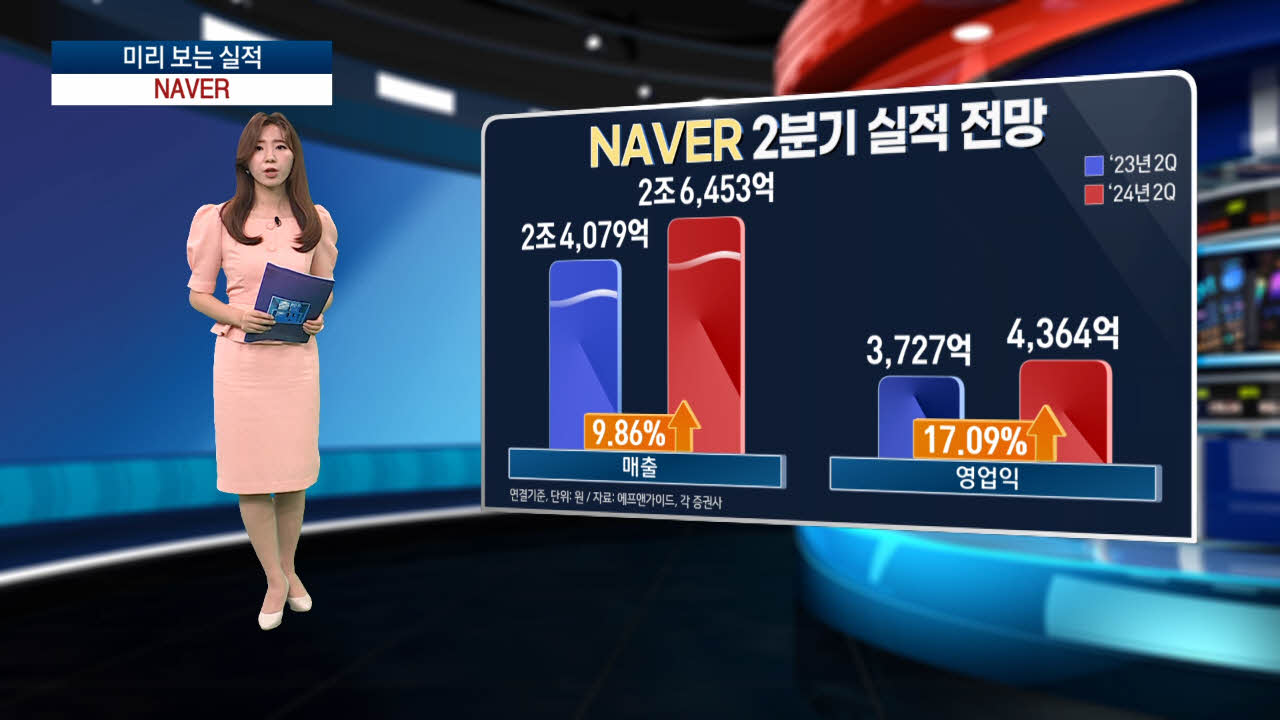

네이버의 올해 2분기 실적 전망이 시장의 기대를 모으고 있습니다. 시장 전망에 따르면, 네이버의 2분기 매출은 전년 동기 대비 9.86% 증가한 2조 6,453억 원을 기록할 것으로 보입니다. 또한, 영업이익은 같은 기간 대비 17.09% 증가한 4,364억 원에 이를 것으로 예상되며, 이는 개발 운영비와 마케팅비의 효율화에 따른 결과로 분석됩니다.

올해 1분기 매출이 소폭 꺾였음에도 불구하고, 영업이익은 지속적인 증가세를 보이고 있습니다. 이러한 추세는 네이버의 효율적인 비용 관리 능력을 반영하는 것으로 해석됩니다. 그러나 다가오는 2분기에는 매출은 전분기 대비 증가할 것으로 보이나 영업이익은 소폭 하락할 전망입니다.

증권가에서는 네이버의 2분기 영업이익과 관련하여 일회성 비용에 주목하고 있습니다. 특히, NH투자증권은 네이버 웹툰의 상장 관련 비용과 CEO의 현금 보상 비용 등 약 450억 원이 일시적으로 반영될 것으로 보고, 컨센서스를 하회하는 4,114억 원의 영업이익을 예상했습니다.

한편, 증권사들은 네이버에 대해 긍정적인 평가를 내놓고 있습니다. 미래에셋증권은 티메프 사태에 대한 반사이익을 예상하며 목표가를 상향 조정한 24만 5천 원을 제시했고, 다올투자증권은 목표가를 21만 원으로 유지했습니다. NH투자증권은 목표가를 27만 원으로 하향 조정했습니다.

네이버는 오는 8월 9일 금요일에 2분기 실적을 발표할 예정입니다. 현재 주가는 2%대의 강세를 보이고 있어, 실적 발표를 앞두고 시장의 관심이 집중되고 있습니다.

AI의 도움을 받아 작성된 기사입니다. 정확한 내용은 영상을 통해 확인해 주세요.

올해 1분기 매출이 소폭 꺾였음에도 불구하고, 영업이익은 지속적인 증가세를 보이고 있습니다. 이러한 추세는 네이버의 효율적인 비용 관리 능력을 반영하는 것으로 해석됩니다. 그러나 다가오는 2분기에는 매출은 전분기 대비 증가할 것으로 보이나 영업이익은 소폭 하락할 전망입니다.

증권가에서는 네이버의 2분기 영업이익과 관련하여 일회성 비용에 주목하고 있습니다. 특히, NH투자증권은 네이버 웹툰의 상장 관련 비용과 CEO의 현금 보상 비용 등 약 450억 원이 일시적으로 반영될 것으로 보고, 컨센서스를 하회하는 4,114억 원의 영업이익을 예상했습니다.

한편, 증권사들은 네이버에 대해 긍정적인 평가를 내놓고 있습니다. 미래에셋증권은 티메프 사태에 대한 반사이익을 예상하며 목표가를 상향 조정한 24만 5천 원을 제시했고, 다올투자증권은 목표가를 21만 원으로 유지했습니다. NH투자증권은 목표가를 27만 원으로 하향 조정했습니다.

네이버는 오는 8월 9일 금요일에 2분기 실적을 발표할 예정입니다. 현재 주가는 2%대의 강세를 보이고 있어, 실적 발표를 앞두고 시장의 관심이 집중되고 있습니다.

AI의 도움을 받아 작성된 기사입니다. 정확한 내용은 영상을 통해 확인해 주세요.

관련뉴스