![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

최근 들어 코스피지수는 하루에 100포인트 넘게 급등락을 반복하는 롤러코스트 장세가 지속되고 있다. 이달에는 코스피 지수가 3000선이 넘을 것이라는 예상 속에 한국 주식이 유망하다는 추천이 유난히 많았던 만큼 코스피지수의 체감적인 변동성은 더 크다.

문제의 발단은 미국의 빅테크 주가다. 코로나 사태 이후 세계 증시를 이끌어 왔던 빅테크 주가가 지난달 중순 이후 ‘워블링 장세(wobbling market·갓난 아이가 불안하게 걸어가는 모습에 비유된 증시)‘가 지속돼 왔다. 빅테크 변동성 지수는 공포지수(VIX)보다 2배를 상회했다, 빅테크 주가를 주도했던 엔비디아 변동성 지수는 VIX보다 무려 3배에 달했다.

워블링 장세 이후 주가의 향방은 두 갈래다. 하나는 덤핑으로 이어지면서 주가가 순간 폭락하는 경우(flash crash)다. 다른 하나는 저가 매수세가 나타나면서 주가가 한 단계 더 뛰어오르는 경우(sky rocketing)다. 2차 대전 이후 미국 증시의 궤적을 보면 전자와 후자 간 갈림길에서는 호재보다 악재에 더 민감하게 반응했다.

시기적으로 빅테크 주가가 폭락했던 것은 7월 연방공개시장위원회(FOMC) 회의 직후다. 시장에서는 금리인하 시기와 폭이 확정돼 빅테크 주가가 한 단계 더 올라갈 것이란 기대가 컸다. 하지만 9월 FOMC 회의에서 금리인하 안건을 상정하겠다는 제롬 파월 의장의 기자회견 발언 이외에는 어느 하나 확정된 것이 없었다.

불확실성이 증폭된 상황에서 7월 제조업 구매관리자지수(PMI)가 3개월 연속 ’50‘을 하회한 것으로 나왔다. 월별지수인 PMI가 3개월 이동 평균으로 ’50‘을 하회할 때는 경기가 침체되는 것으로 평가된다. 곧이어 7월 실업률이 4.3%로 높게 나오면서 경기침체 우려를 확인시켜 주자 빅테크 종목을 비롯한 미국 주가가 폭락하고 있다.

빅테크 주가는 주가수익비율(PER), 주가순자산비율(PBR)과 같은 종전의 주가평가잣대로 고평가된 지 오래됐다. 매출액대비 주가비율(PSR), 무형자산대비 주가비율(PPR), 꿈대비 주가비율(PDR)과 같은 새로운 주가평가잣대로 미래잠재가치가 높게 평가되면서 빅테크 주가 상승세가 연장됐다. 이 과정에서 PER, PBR로는 고평가를 넘어 거품이 우려됐다.

하지만 올해 2분기 빅테크 실적 발표를 계기로 PSR부터 의심받기 시작했다. 빅테크 주가를 이끌어가던 인공지능(AI)의 성장성 지표인 매출액이 크게 부진한 것으로 발표됐기 때문이다. 오히려 AI의 매출액이 투자액대비 10%에도 못 미치는 것으로 나와 1970년대, 1980년대 이어 제3의 빙하기가 오는 것이 아닌가는 우려가 고개를 들고 있다.

더 우려되는 것은 PPR과 PDR은 순응성(procyclicality)을 갖고 있는 점이다. 빅테크 주가가 잘 나갈 때는 무형자산의 미래잠재가치까지 높게 평가되면서 정점(peak)이 더 높아진다. 역으로 최근처럼 빅테크 주가가 떨어질 때는 미래잠재가치가 아예 무용론까지 제기되면서 저점(trough)이 더 낮아진다.

월가의 관심은 빅테크 주가를 이끌어왔던 엔비디아가 과연 시스코시스템즈이 전철을 밝을 것인가 하는 점이다. 이번 폭락 직전까지 엔비디아 투자자는 ‘작위 후회(action regret)’가 ‘부작위 후회(inaction regret)’을 압도했다. 전자는 엔비디아 주식 매입 후 주가가 하락해 후회하는 현상을, 후자는 주가가 오를 때 주식을 사지 않아 후회하는 현상을 말한다.

마치 30년 전 인터넷으로 촉발된 정보기술(IT) 전성시대의 선두 주자였던 시스코시스템즈가 되살아난 듯한 분위기였다. 당시 시스코 주가는 폭락하기 직전까지 2년 간 600% 넘게 올랐다. 난공불락으로 여겨졌던 마이크로소프트(MS)를 제치고 시가총액 1위까지 등극했다. 지금 엔비디아 상황과 너무나 유사하다.

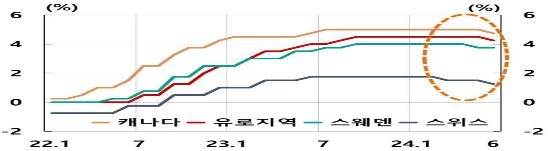

<그림 1> 주요국의 기준금리 추이

지난 2년 동안 엔비디아는 ‘불꽃 장세’가 지속됐다. 텍스트 마이닝 기법으로 각종 언론에 나온 어조 지수를 보면 엔비디아가 압도적으로 많았다. 증시도 엔비디아 주가 움직임에 따라 좌우되는 점에 착안해 ‘킹비디아’, 갓비디아’라는 용어가 나왔다. 창업자인 잭슨 황을 무조건 따라 하는 ‘젠세니티(Jensen+insanity)’ 현상까지 유행하고 있다.

반도체, 인공지능(AI)과 관련된 개별 기업 주가는 엔비디아와의 관계에 따라 결정되고 있다. 대표적으로 삼성전자 주가는 엔비디아 고대역폭(HBM) 테스트를 통과하지 못했다는 로이터 보도에 따라 폭락하다가 잰슨 황이 오보임을 확인시켜 주자 곧바로 낙폭을 만회했다. SK 하이닉스, 한미반도체 등의 주가도 마찬가지다.

투자자도 ‘작위 후회(action regret)’가 ‘부작위 후회(inaction regret)’을 압도하고 있다. 요즘 뜨는 감정 경제학으로 보면 전자는 엔비디아 주식 매입 후 주가가 하락해 후회하는 현상을, 후자는 주가가 오를 때 주식을 사지 않아 후회하는 현상을 말한다. 두 용어는 결혼해서 후회하고 안 해서도 후회한다면 결혼하겠다는 대화를 생각하면 이해할 수 있다.

마치 30년 전 인터넷으로 촉발된 정보기술(IT) 전성시대의 선두 주자였던 시스코시스템즈가 되살아난 듯한 데쟈뷰 분위기다. 당시 시스코 주가는 폭락하기 직전까지 2년 동안 600% 넘게 올랐다. 짧은 영화에 그치긴 했지만 난공불락으로 여겼던 마이크로소프트(MS)를 제치고 시가총액 1위까지 등극했다.

미국 경제는 수확 체증의 법칙이 적용되는 IT 산업의 주도로 높은 성장 속에서도 물가가 떨어지는 신경제 신화가 연출됐다. 증시도 나스닥 지수를 중심으로 사상 최고치 행진이 이어졌다. 하지만 시스코는 시총 1위 등극 이후 ‘황금 티켓 중후군’에 젖혀 투자자의 의문 등을 읽지 못해 그 후 1년 동안 90% 넘게 폭락했다.

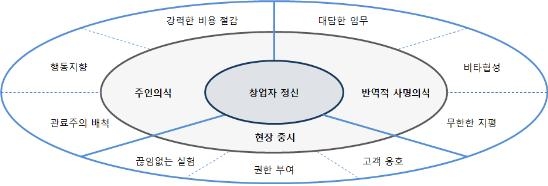

황금 티켓 증후군이란 한마디로 승리의 도취감으로 닥쳐오는 변화를 잃지 못하는 현상을 말한다. 2년 전 경제협력개발기구(OECD)가 내놓은 보고서(Korea Economy Survey 2022)에서 한국 경제가 이 증후군에 빠졌다는 지적으로 우리에게도 익숙한 용어다. 이 징후군을 탈피하기 위해서는 정주영 정신, 즉 창업자 정신이 필요하다.

지난 2년 동안 엔비디아 주가도 700% 넘게 올랐다. MS를 제치고 시총 1위에 등극한 것도 시스코와 같다. 주가수익비율(PER), 매출총이익률 등으로 보면 시스코와 다른 점이 있지만 주식분할 이후 흔들리는 엔비디아 주가가 앞으로 시스코의 전철을 밟지 않겠느냐는 우려가 부상하는 것도 이 때문이다.

30년 시스코에 이어 최근에 엔비디아 주가가 흔들릴 때 재조명되고 있는 정주영 정신의 실체는 이렇다. 정주영 정신은 △소명 의식 △현장 중시 △주인 의식이라는 세 가지 특성으로 구성된다. 창업자가 이끄는 기업이나, 직원의 의사결정과 행동 방식에 준거의 틀로 창업자의 영향력이 남아 있는 기업일수록 지속 성장이 가능하다. 최근 유행하는 할아버지 정주영의 “해봤어”에 손자 정의선의 “‘해보죠”가 대표적인 창업자 정신 경영이다.

<그림 2> 정주영 정신의 결정적 특성

두 번째 요인으로 ‘주주 친화적인 경영’이다. 잠재 가치만 있으면 계열사로 떼 내는 카카오식 경영과 뒷전에 물러나 책임을 지지 않으면서 인사 등에 실질적으로 행사하는 아마존의 베이조스식 경영은 과감하게 버린다. 코리아 밸류업 대책 이후 현대차, 기아차 주가가 크게 오른 것도 같은 맥락에서 이해될 수 있는 현상이다.

세 번째 요인으로 ‘미래 트렌드를 읽고 과감하게 실천에 옮기는 실천력’이다. ESG가 강조되는 디스토피아 기업환경을 맞아 가성비가 높은 전기차를 대중화시킨다든가 차세대 먹거리로 지구 밖을 겨냥한 우주 자동차 산업(off the earth industry)을 육성하는 전략이 단적인 예다.

정주영 정신을 확인할 수 있는 첫 기회였던 주주총회에서 잰슨 황은 확실하게 제시하지 못했다. 이 정신을 보여주지 못하는 상황에서 2분기 실적이 매출액이 예상치 대비 20억 달러 이상 뛰어넘는 ‘잰슨 황의 법칙’이 확인되지 못하면 엔비디아 주가는 의외의 상황을 맞을 수 있다. 엔비디아 투자자는 그 어느 때보다 ‘균형의 미학’을 발휘해야 할 때다.

엔비디아를 비롯한 빅테크 주가가 폭락한 것을 계기로 9월 FOMC 회의에서 금리가 0.5% 포인트 내릴 것이라는 시각이 급부상하고 있다. 금리인하가 증시에 미치는 영향의 일의적이지 않다. 금리인하가 경기가 받쳐주는 여건에서 물가 통제의 결과라면 호재다. 하지만 물가를 잡지 못한 상황에서 금리인하가 경기침체 우려를 확신시켜 준다면 악재로 작용할 확률이 높다.

한국 증시를 미국 증시의 디커플링 관계로 인식해 미국 빅테크 종목 다음으로 한국 주식을 추천하는 시각이 늘고 있다. 하지만 미국 빅테크 주가가 오를 때는 한국 투자자의 이탈로 한국 주가가 따라가지 못한다. 반대로 미국 빅테크 주가가 떨어질 때는 관련 대표 종목이 동반 하락하면서 한국 주가가 더 떨어지는 일반적 커플링 관계라는 점을 명심해야 한다.

한상춘 / 한국경제TV 해설위원 겸 한국경제신문 논설위원

관련뉴스