![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

<앵커>

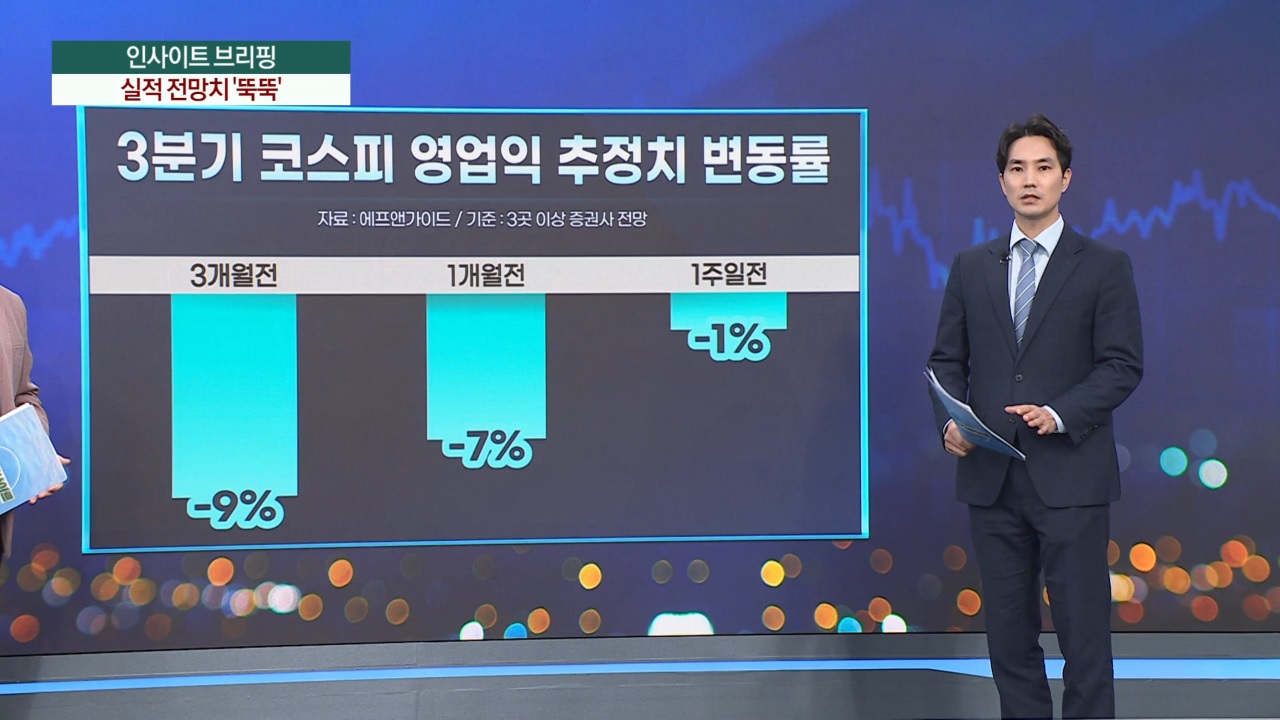

인사이트 브리핑입니다. 이번 주엔 3분기 국내 주요 기업들 실적 발표가 대거 예정돼 있습니다. 전년과 비교해 대체로 이익이 개선될 것으로 보이지만, 추정치는 연일 하향 조정되고 있는 점은 지수에 적잖은 부담입니다. 증권부 김원규 기자와 함께합니다. 김 기자, 코스피 주요 기업 실적 추정치, 어떤가요?

<기자>

1년 전 대비 개선세는 뚜렷합니다. 지난 3개월간 3개 이상 증권사가 내놓은 코스피 상장사의 3분기 영업이익 추정치는 45조 원입니다. 전년 대비 42.3% 증가한 수치지만, 지수 상승에 촉매제 역할을 할지는 미지수입니다. 이익 추정치가 시간을 거듭할수록 하향 조정되고 있어서입니다. 석 달 전 9% 줄어들 것으로 예상됐는데, 한 달 전 7%, 일주일 전 1%씩 추가로 더 떨어질 것으로 증권가에서는 예상하고 있습니다.

<앵커>

지지부진한 증시에 이번 실적 전망도 도움이 되지 못할 거 같은데, 이런 결과를 낸 배경은 뭔가요?

<기자>

국내 증시에서 시가총액 상당 부분을 차지하고 있는 업종들의 이익 환경이 우호적이지 않습니다. 반도체 D램 가격의 하락에 더해 지난 7~9월 하향 곡선을 그렸던 원·달러 환율 역시 악영향을 미쳤다는 분석입니다. 실제 7월 초 1,390원대였던 원·달러 환율은 9월 말 1,310원대까지 약 5% 떨어졌습니다. 앞서 3분기 실적 시즌 개막을 알린 삼성전자 등 주요 기업들의 3분기 실적이 기대치를 밑돈 이유입니다.

<앵커>

그렇다면 반도체 등 국내 증시를 비중이 큰 업종을 빼면 상황은 어떤가요?

<기자>

차이가 큽니다. 우선 2차 전지 기업이 포함된 화학 업종은 3개월 전(-40%), 한 달 전(-19%), 일주일 전(-11%) 기준 연일 하향 조정되고 있습니다. 반도체(-37%)와 제약(-16%)은 화학의 하향 조정률에 미치지 못했지만, 그 뒤를 따랐습니다. 반면, 증권과 보험 등 금융 관련주들의 실적 눈높이는 꾸준히 높아지고 있습니다. 증권의 경우 3개월 전 영업이익 추정치를 8% 올려잡은 데 이어 한 달 전(0.5%)과 일주일 전(1%)엔 소폭 상향됐습니다. 보험 역시 같은 기간 5~6%씩 영업이익 예상치가 높아지고 있습니다.

<앵커>

업종별 상반된 흐름이 나타난다는 건데, 이번 주 눈여겨볼 만한 일정은 어떤 것들이 있을까요?

<기자>

증권가에선 코스피 주요 기업의 실적 결과가 지수 반등의 분수령이 될 것으로 보고 있습니다. 이런 가운데 이번 주 실적을 발표하는 주요 기업은 오늘(21일) POSCO 홀딩스, 22일 삼성바이오로직스가 있습니다. 뒤이어 23일 삼성물산, 우리금융, 24일엔 SK하이닉스, 현대차, 기아 KB금융 등 각 업종의 대표 기업들이 발표에 나섭니다.

인사이트 브리핑입니다. 이번 주엔 3분기 국내 주요 기업들 실적 발표가 대거 예정돼 있습니다. 전년과 비교해 대체로 이익이 개선될 것으로 보이지만, 추정치는 연일 하향 조정되고 있는 점은 지수에 적잖은 부담입니다. 증권부 김원규 기자와 함께합니다. 김 기자, 코스피 주요 기업 실적 추정치, 어떤가요?

<기자>

1년 전 대비 개선세는 뚜렷합니다. 지난 3개월간 3개 이상 증권사가 내놓은 코스피 상장사의 3분기 영업이익 추정치는 45조 원입니다. 전년 대비 42.3% 증가한 수치지만, 지수 상승에 촉매제 역할을 할지는 미지수입니다. 이익 추정치가 시간을 거듭할수록 하향 조정되고 있어서입니다. 석 달 전 9% 줄어들 것으로 예상됐는데, 한 달 전 7%, 일주일 전 1%씩 추가로 더 떨어질 것으로 증권가에서는 예상하고 있습니다.

<앵커>

지지부진한 증시에 이번 실적 전망도 도움이 되지 못할 거 같은데, 이런 결과를 낸 배경은 뭔가요?

<기자>

국내 증시에서 시가총액 상당 부분을 차지하고 있는 업종들의 이익 환경이 우호적이지 않습니다. 반도체 D램 가격의 하락에 더해 지난 7~9월 하향 곡선을 그렸던 원·달러 환율 역시 악영향을 미쳤다는 분석입니다. 실제 7월 초 1,390원대였던 원·달러 환율은 9월 말 1,310원대까지 약 5% 떨어졌습니다. 앞서 3분기 실적 시즌 개막을 알린 삼성전자 등 주요 기업들의 3분기 실적이 기대치를 밑돈 이유입니다.

<앵커>

그렇다면 반도체 등 국내 증시를 비중이 큰 업종을 빼면 상황은 어떤가요?

<기자>

차이가 큽니다. 우선 2차 전지 기업이 포함된 화학 업종은 3개월 전(-40%), 한 달 전(-19%), 일주일 전(-11%) 기준 연일 하향 조정되고 있습니다. 반도체(-37%)와 제약(-16%)은 화학의 하향 조정률에 미치지 못했지만, 그 뒤를 따랐습니다. 반면, 증권과 보험 등 금융 관련주들의 실적 눈높이는 꾸준히 높아지고 있습니다. 증권의 경우 3개월 전 영업이익 추정치를 8% 올려잡은 데 이어 한 달 전(0.5%)과 일주일 전(1%)엔 소폭 상향됐습니다. 보험 역시 같은 기간 5~6%씩 영업이익 예상치가 높아지고 있습니다.

<앵커>

업종별 상반된 흐름이 나타난다는 건데, 이번 주 눈여겨볼 만한 일정은 어떤 것들이 있을까요?

<기자>

증권가에선 코스피 주요 기업의 실적 결과가 지수 반등의 분수령이 될 것으로 보고 있습니다. 이런 가운데 이번 주 실적을 발표하는 주요 기업은 오늘(21일) POSCO 홀딩스, 22일 삼성바이오로직스가 있습니다. 뒤이어 23일 삼성물산, 우리금융, 24일엔 SK하이닉스, 현대차, 기아 KB금융 등 각 업종의 대표 기업들이 발표에 나섭니다.

관련뉴스