![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

● 핵심 포인트

- D램 현물가가 두 달째 급등 중이나, JP모건과 모간스탠리는 반도체 산업에 대해 부정적인 견해를 제시함.

- 삼성전자의 주가는 EPS가 고정되어 있고 멀티플도 9배에서 11배 사이로 움직여 주가 상승에 제한이 있음.

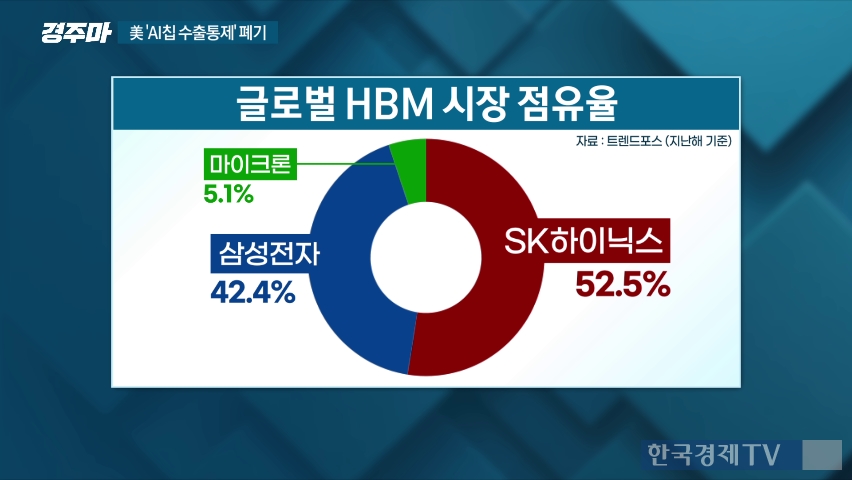

- 반면 SK하이닉스의 HBM 사업은 순항 중이며, 실적과 주가 측면에서 삼성전자를 추월함.

- 삼성전자는 HBM과 파운드 리에서 성과를 내야 하며, 그렇지 못하면 글로벌 리더로서의 위상을 회복하기 어려울 것임.

- 투자자들에게는 삼성전자에 대해 인내심을 가지고 지켜볼 것을 권함.

● 반도체 현물가 급등 속, 삼성전자와 SK하이닉스의 엇갈린 운명

최근 D램 현물가가 두 달째 급등 중이지만, 글로벌 투자은행 JP모건과 모간스탠리는 반도체 산업에 대해 부정적인 견해를 제시했다. 이러한 상황에서 국내 대표 반도체 기업인 삼성전자와 SK하이닉스의 행보가 주목받고 있다. 삼성전자는 주력 제품인 D램 분야에서 경쟁사인 SK하이닉스에 추월당한 것으로 평가된다. 또한, 주가 역시 지지부진한 흐름을 이어가고 있다. 전문가들은 삼성전자가 주가의 폭발력을 보이려면 멀티플 자체, 즉 밸류 자체가 폭발하는 시점이 와야 하는데, 이를 위해서는 HBM과 파운드리 부문에서 성과를 내야 한다고 지적한다. 그렇지 못할 경우, 글로벌 리더로서의 위상을 회복하기 어려울 것이라는 전망이다. 반면 SK하이닉스는 HBM 사업이 순항 중이며, 실적과 주가 모두에서 삼성전자를 추월한 것으로 평가된다. 전문가들은 SK하이닉스가 당분간 우위를 점할 것으로 예상하며, 투자자들에게 삼성전자에 대해 인내심을 가지고 지켜볼 것을 권하고 있다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 위 생방송 원문 보기()에서 확인할 수 있습니다.

- D램 현물가가 두 달째 급등 중이나, JP모건과 모간스탠리는 반도체 산업에 대해 부정적인 견해를 제시함.

- 삼성전자의 주가는 EPS가 고정되어 있고 멀티플도 9배에서 11배 사이로 움직여 주가 상승에 제한이 있음.

- 반면 SK하이닉스의 HBM 사업은 순항 중이며, 실적과 주가 측면에서 삼성전자를 추월함.

- 삼성전자는 HBM과 파운드 리에서 성과를 내야 하며, 그렇지 못하면 글로벌 리더로서의 위상을 회복하기 어려울 것임.

- 투자자들에게는 삼성전자에 대해 인내심을 가지고 지켜볼 것을 권함.

● 반도체 현물가 급등 속, 삼성전자와 SK하이닉스의 엇갈린 운명

최근 D램 현물가가 두 달째 급등 중이지만, 글로벌 투자은행 JP모건과 모간스탠리는 반도체 산업에 대해 부정적인 견해를 제시했다. 이러한 상황에서 국내 대표 반도체 기업인 삼성전자와 SK하이닉스의 행보가 주목받고 있다. 삼성전자는 주력 제품인 D램 분야에서 경쟁사인 SK하이닉스에 추월당한 것으로 평가된다. 또한, 주가 역시 지지부진한 흐름을 이어가고 있다. 전문가들은 삼성전자가 주가의 폭발력을 보이려면 멀티플 자체, 즉 밸류 자체가 폭발하는 시점이 와야 하는데, 이를 위해서는 HBM과 파운드리 부문에서 성과를 내야 한다고 지적한다. 그렇지 못할 경우, 글로벌 리더로서의 위상을 회복하기 어려울 것이라는 전망이다. 반면 SK하이닉스는 HBM 사업이 순항 중이며, 실적과 주가 모두에서 삼성전자를 추월한 것으로 평가된다. 전문가들은 SK하이닉스가 당분간 우위를 점할 것으로 예상하며, 투자자들에게 삼성전자에 대해 인내심을 가지고 지켜볼 것을 권하고 있다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 위 생방송 원문 보기()에서 확인할 수 있습니다.

한국경제TV 디지털사업부 와우퀵

tb001@hankyungtv.com관련뉴스