![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

<앵커>

국내 손해보험사들이 최근 겪고 있는 실적 부진의 대표적 원인은 자동차보험 적자입니다.

차보험료가 4년째 인하된 가운데 자연재해와 정비비 등으로 손해율이 상승했고, 특히 경미한 사고에도 수 개월간 수 백만 원대 치료를 받는 ‘나이롱 환자’가 늘면서 실적에 큰 부담이 되고 있습니다.

정부가 법 개정을 통해 보험료 부정수급 개선을 추진하고 있는 만큼 손보사들의 숨통이 트일 수 있을지 관심입니다.

경제부 임동진 기자와 자세한 얘기 나눠보겠습니다.

올해 자동차보험에서만 수천억원의 적자가 예상된다고 하는데, 원인이 뭡니까?

<기자>

보험 손해율은 보험사가 고객으로부터 받은 보험료 중에서 실제로 지급한 보험금의 비율을 의미합니다. 보험사의 수익성과 경영 건전성을 평가하는 데 중요한 역할을 하는데요.

손해율과 사업비율을 합산해서 100%가 넘어가면 적자를 보는 구조입니다.

지난해의 경우 자동차보험에서 이 비율이 100.1%를 기록하면서 97억원의 적자가 났습니다.

올해의 경우 상반기 합산비율이 99.7%로 지난해 같은 기간보다 3.1%p 늘어났는데요.

통상적으로 겨울철에 사고가 많아 손해율이 높아지고 올해는 여름철 극한 폭염·폭우 등의 여파로 연말 합산비율은 최소 103% 이상이 될 것으로 전망됩니다.

자동차보험에서 합산비율 1%p는 보험 손익 1600억원 정도로 추정되 만큼 올해 5,400억원 이상의 적자가 예상되는 상황입니다.

금융당국과 보험업계는 매출 축소, 자동차 부품비 상승에 더해 병원치료비, 특히 한방치료 증가가 큰 영향을 미친 것으로 보고 있습니다 .

<앵커>

보험업계에서는 실적 악화 우려에 보험료 인상과 함께 보험료 부정수급을 위한 제도 개선을 기대하고 있다고요?

<기자>

2022년 부터 보험사들은 정부의 상생금융 방침에 따라 올해 까지 4년 연속 자동차 보험료를 낮췄습니다.

새 정부 역시 상생 압박에 나서고 있어 보험료를 올리기는 쉽지 않아보입니다.

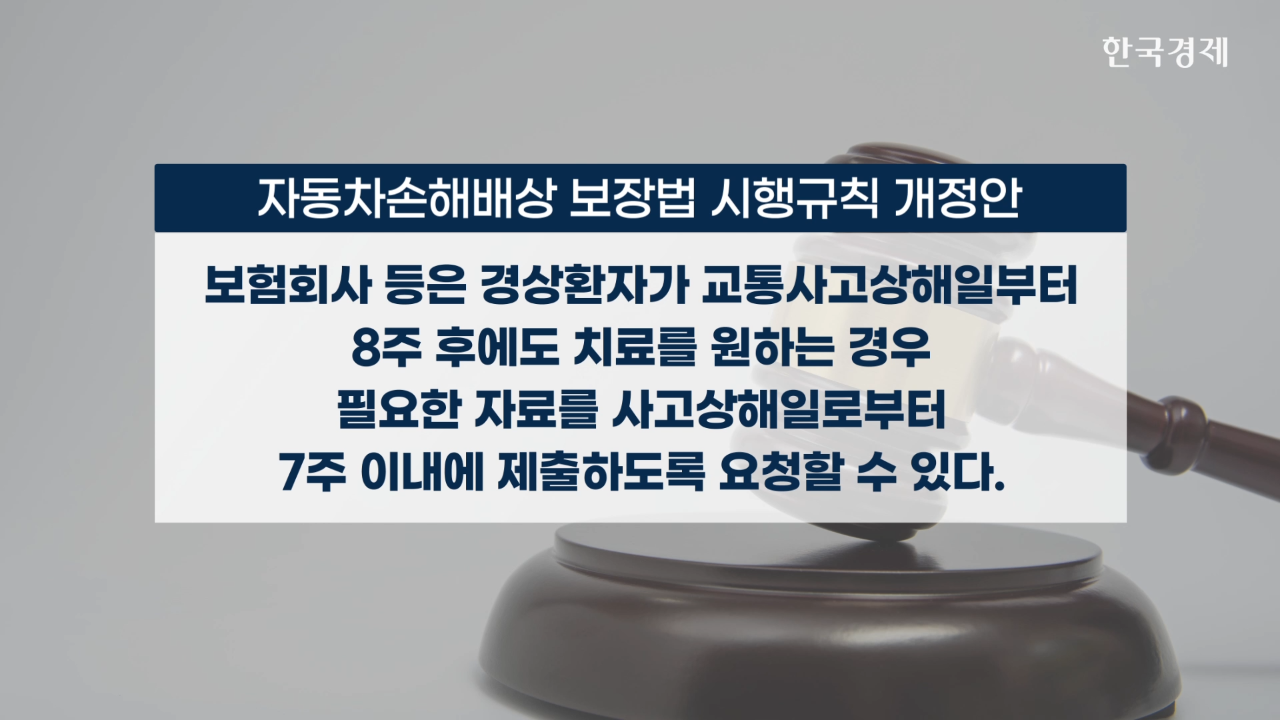

보험업계가 기대하는건 제도 개선인데요. 바로 국토부가 지난 6월 입법예고한 ‘자동차손해배상 보장법 시행규칙 개정안'입니다.

개정안은 경상환자가 8주를 넘어 치료를 받을 경우 보험사의 검토와 승인을 거치도록 하는 것이 핵심입니다.

경상환자에 대한 치료비가 지난 5년간 40% 증가할 정도로 급증하고 있는데 여기에 제동을 걸 수 있는 장치가 될 것으로 보고 있습니다.

사실 보험업계는 한방 진료가 부담이 된다고 토로합니다. 특히 한방병원 등에서 과도한 치료가 이뤄지고 있다고 보고 있는 겁니다.

대형 손해보험사 4곳(삼성화재, 현대해상, DB손보, KB손보)의 통계를 보면 지난해 자동차보험 경상환자 117만 명 중 8주를 초과해 치료를 받은 환자는 9.8%, 11만5천명이었는데요. 이중 87%가 한방 환자였습니다.

한방 경상환자는 치료일수(10.6일)도 양방 환자(5.4일)의 2배 수준이었고, 하루 당 치료비 역시 10만7천원으로 양방(7만원)보다 50% 이상 높았습니다.

치료일수와 치료비가 높다보니 1인당 치료비 전체로 놓고 보면 한방의 경우 약 107만원 수준으로 양방의 3.3배에 이릅니다.

<앵커>

제도 개선은 언제쯤 이뤄질까요?

<기자>

현재 시행일은 내년 1월 1일로 예고돼 있습니다.

금융당국과 국토부는 경상환자의 과도한 장기 치료를 막는, 이른바 8주 룰로 불리는 이번 개정안 시행에 강한 의지를 나타내고 있습니다.

하지만 의료계와 소비자들의 반발은 넘어야 할 산입니다.

소비자단체들은 보험사가 8주 초과 치료 필요성을 검토하는 부분에 대해 보험사는 이해 당사자이므로 검토하는 것이 부적절하고, 피해자의 권익이 침해될 수 있다는 주장입니다.

또 의료계는 교통사고 환자는 같은 증상인 일반 환자와 달리 장기 치료가 필요하다고 설명하고 있습니다. 또 환자의 진료권을 훼손해서는 안된다는 입장입니다.

최근 정부는 자동차 사고 시 품질인증부품 사용을 의무화하는 자동차보험 표준약관 개정에 나섰지만 소비자 선택권 침해 비판이 커지자 한 발 물러선 바 있는데요.

보험업계는 8주 룰 개정안에 대해서도 혹시나 무산되지 않을까 노심초사하고 있습니다.

국내 손해보험사들이 최근 겪고 있는 실적 부진의 대표적 원인은 자동차보험 적자입니다.

차보험료가 4년째 인하된 가운데 자연재해와 정비비 등으로 손해율이 상승했고, 특히 경미한 사고에도 수 개월간 수 백만 원대 치료를 받는 ‘나이롱 환자’가 늘면서 실적에 큰 부담이 되고 있습니다.

정부가 법 개정을 통해 보험료 부정수급 개선을 추진하고 있는 만큼 손보사들의 숨통이 트일 수 있을지 관심입니다.

경제부 임동진 기자와 자세한 얘기 나눠보겠습니다.

올해 자동차보험에서만 수천억원의 적자가 예상된다고 하는데, 원인이 뭡니까?

<기자>

보험 손해율은 보험사가 고객으로부터 받은 보험료 중에서 실제로 지급한 보험금의 비율을 의미합니다. 보험사의 수익성과 경영 건전성을 평가하는 데 중요한 역할을 하는데요.

손해율과 사업비율을 합산해서 100%가 넘어가면 적자를 보는 구조입니다.

지난해의 경우 자동차보험에서 이 비율이 100.1%를 기록하면서 97억원의 적자가 났습니다.

올해의 경우 상반기 합산비율이 99.7%로 지난해 같은 기간보다 3.1%p 늘어났는데요.

통상적으로 겨울철에 사고가 많아 손해율이 높아지고 올해는 여름철 극한 폭염·폭우 등의 여파로 연말 합산비율은 최소 103% 이상이 될 것으로 전망됩니다.

자동차보험에서 합산비율 1%p는 보험 손익 1600억원 정도로 추정되 만큼 올해 5,400억원 이상의 적자가 예상되는 상황입니다.

금융당국과 보험업계는 매출 축소, 자동차 부품비 상승에 더해 병원치료비, 특히 한방치료 증가가 큰 영향을 미친 것으로 보고 있습니다 .

<앵커>

보험업계에서는 실적 악화 우려에 보험료 인상과 함께 보험료 부정수급을 위한 제도 개선을 기대하고 있다고요?

<기자>

2022년 부터 보험사들은 정부의 상생금융 방침에 따라 올해 까지 4년 연속 자동차 보험료를 낮췄습니다.

새 정부 역시 상생 압박에 나서고 있어 보험료를 올리기는 쉽지 않아보입니다.

보험업계가 기대하는건 제도 개선인데요. 바로 국토부가 지난 6월 입법예고한 ‘자동차손해배상 보장법 시행규칙 개정안'입니다.

개정안은 경상환자가 8주를 넘어 치료를 받을 경우 보험사의 검토와 승인을 거치도록 하는 것이 핵심입니다.

경상환자에 대한 치료비가 지난 5년간 40% 증가할 정도로 급증하고 있는데 여기에 제동을 걸 수 있는 장치가 될 것으로 보고 있습니다.

사실 보험업계는 한방 진료가 부담이 된다고 토로합니다. 특히 한방병원 등에서 과도한 치료가 이뤄지고 있다고 보고 있는 겁니다.

대형 손해보험사 4곳(삼성화재, 현대해상, DB손보, KB손보)의 통계를 보면 지난해 자동차보험 경상환자 117만 명 중 8주를 초과해 치료를 받은 환자는 9.8%, 11만5천명이었는데요. 이중 87%가 한방 환자였습니다.

한방 경상환자는 치료일수(10.6일)도 양방 환자(5.4일)의 2배 수준이었고, 하루 당 치료비 역시 10만7천원으로 양방(7만원)보다 50% 이상 높았습니다.

치료일수와 치료비가 높다보니 1인당 치료비 전체로 놓고 보면 한방의 경우 약 107만원 수준으로 양방의 3.3배에 이릅니다.

<앵커>

제도 개선은 언제쯤 이뤄질까요?

<기자>

현재 시행일은 내년 1월 1일로 예고돼 있습니다.

금융당국과 국토부는 경상환자의 과도한 장기 치료를 막는, 이른바 8주 룰로 불리는 이번 개정안 시행에 강한 의지를 나타내고 있습니다.

하지만 의료계와 소비자들의 반발은 넘어야 할 산입니다.

소비자단체들은 보험사가 8주 초과 치료 필요성을 검토하는 부분에 대해 보험사는 이해 당사자이므로 검토하는 것이 부적절하고, 피해자의 권익이 침해될 수 있다는 주장입니다.

또 의료계는 교통사고 환자는 같은 증상인 일반 환자와 달리 장기 치료가 필요하다고 설명하고 있습니다. 또 환자의 진료권을 훼손해서는 안된다는 입장입니다.

최근 정부는 자동차 사고 시 품질인증부품 사용을 의무화하는 자동차보험 표준약관 개정에 나섰지만 소비자 선택권 침해 비판이 커지자 한 발 물러선 바 있는데요.

보험업계는 8주 룰 개정안에 대해서도 혹시나 무산되지 않을까 노심초사하고 있습니다.

관련뉴스