2025-09-15 13:27

[섹터 인사이트] "반도체 투톱 가격 부담...최선호주 원익IPS·솔브레인"

● 핵심 포인트 [박유악 키움증권 선임연구위원] - SK하이닉스, 세계 최초로 HBM4 양산 개발 성공하며 매수세 증가. SK하이닉스, 내년까지 업계 시장점유율 1위 지속 전망. eSSD 매출 크게 상승하며 삼성전자와의 격차 축소. 일시적인 현상으로 판단되며, 하반기에는 삼성전자 등 경쟁업체의 반격 예상 - 미국의 반도체 규제와 정책이 국내 기업에 미치는 영향은 제한적일 것으로 전망. 중국과의 반도체 협력 가능성은 긍정적이며, 국내 장비 및 소재 업체들의 수혜 기대 - 톱픽 종목으로는 장비 쪽에서는 원익IPS, 소재 쪽에서는 솔브레인과 티씨케이를 선호함. 원익IPS는 삼성전자의 HBM 시장 점유율 상승과 직접적으로 연관되어 있으며, 삼성전자의 신규 공장에 장비를 공급하면서 실적 성장이 기대됨. - SK하이닉스는 3분기 실적이 12조 원 정도의 영업이익을 찍을 것으로 예상되나, 주가 밸류에이션이 역사적 상단에 위치해 있어 부담스러움. 삼성전자의 HBM 시장 진입과 중국의 D램 메이커인 CXMT의 시장 경쟁 심화 우려가 주가를 제약할 가능성이 있음

● [섹터 인사이트] "반도체 투톱 가격 부담...최선호주 원익IPS·솔브레인"

SK하이닉스가 세계 최초로 HBM4 양산 개발에 성공하며 매수세가 증가하고 있다.

박유악 키움증권 수석연구위원은 내년까지도 SK하이닉스가 시장점유율 1위를 지속할 것으로 전망하고 있으며, 삼성전자 역시 HBM4 시장에서 점유율이 상승할 것으로 기대된다고 밝혔다.

SK하이닉스는 eSSD 매출이 크게 상승하며 삼성전자와의 격차를 줄이고 있다. 다만, 이는 일시적인 현상으로 판단되며 하반기에는 삼성전자 등 경쟁업체의 반격이 예상된다.

미국의 반도체 규제와 정책이 국내 기업에 미치는 영향은 제한적일 것으로 전망되며, 중국과의 반도체 협력 가능성은 긍정적으로 평가된다.

최근 반도체주 흐름이 심상치 않다.

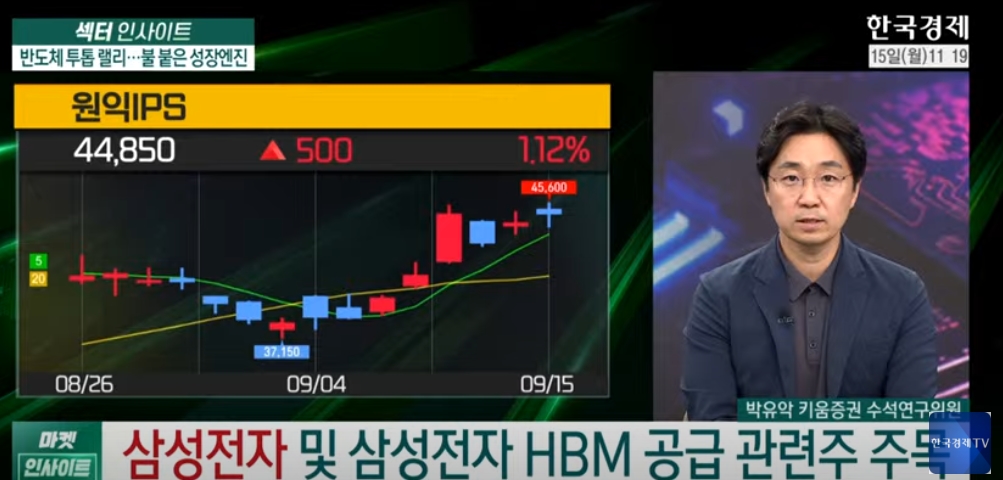

SK하이닉스, 삼성전자, 소부장까지 시세를 내주고 있는 가운데, 톱픽 종목으로는 장비 쪽에서는 원익IPS, 소재 쪽에서는 솔브레인과 티씨케이를 선호한다.

원익IPS는 삼성전자의 HBM 시장 점유율 상승과 직접적으로 연관되어 있으며, 삼성전자의 신규 공장에 장비를 공급하면서 실적 성장이 기대된다.

SK하이닉스는 3분기 실적이 12조 원 정도의 영업이익을 찍을 것으로 예상되나, 주가 밸류에이션이 역사적 상단에 위치해 있어 부담스럽다.

삼성전자의 HBM 시장 진입과 중국의 D램 메이커인 CXMT의 시장 경쟁 심화 우려가 주가를 제약할 가능성이 있다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 투자정보 플랫폼 '와우퀵(WOWQUICK)'에서 확인할 수 있습니다.

![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)