● 핵심 포인트 [김수연 한화투자증권 연구원] - 코스피 상단 3600포인트 전망, 근거는 반도체 중심의 이익 전망치 상향 및 세법 개정안 연기로 인한 불확실성 해소. 2023년 우리나라 예상 순이익 203조 원으로 본 코스피 연평균 수준은 3200포인트, 연고점은 3600포인트 예상 - 현재 시장 동력은 반도체로 판단, 미국의 OBBBA 통과로 인해 가속상각이 가능해져 국내 반도체 산업에 긍정적 영향 미칠 것으로 전망. 이로 인해 소재, 부품, 장비 업체에도 관심 필요, 코스피 시장 상승이 코스닥으로 확산될 가능성 존재 - 자동차 산업은 관세 이슈로 인해 어려움을 겪고 있으며, 올해 순이익 전망치가 연초 대비 16% 하향 조정됨. 내년 이익 전망치도 17% 하향 조정되어 이익 모멘텀이 줄어들고 있음. 또한, 글로벌 업황도 좋지 않아 포르쉐와 폭스바겐이 영업이익률 가이던스를 낮춘다고 발표함 - 조선, 방산, 원전 업종은 상반기에는 시장을 이끌었으나, 현재는 이익 비중이 감소하고 있음에도 불구하고 시총 비중은 유지되고 있어 비싸다고 평가됨. 반면, 반도체 업종은 이익 비중과 시총 비중이 모두 증가하고 있어 지금은 적극적으로 비중을 늘려야 할 때라고 판단됨.

● [마켓진단] 힘빠지는 '조·방·원'...반도체로 갈아타라

코스피 상단이 3600포인트까지 오를 것이라는 전망이 나왔다. 이러한 전망의 근거로는 반도체 중심의 이익 전망치 상향과 세법 개정안 연기로 인한 불확실성 해소가 꼽힌다.

올해 우리나라의 예상 순이익은 203조 원으로, 이를 바탕으로 계산한 코스피의 연평균 수준은 3200이며, 연고점은 3600선으로로 예상된다. 현재 시장을 움직이는 동력은 반도체로 여겨진다.

미국에서 OBBBA가 통과되면서 가속상각이 가능해졌고, 이는 국내 반도체 산업에 긍정적인 영향을 미칠 것으로 보인다. 설비투자나 R&D 비용을 올해부터 4년간 당해에 상각할 수 있게 되었고 과거에도 이같은 특례가 적용될 경우 시설투자와 기술개발에 대한 기업투자가 증가하는 모습을 보였다. 이로 인해 소재와 부품, 장비 업체에도 관심이 필요한 시점이라는게 김수연 한화투자증권 연구원의 설명이다. 결국 코스피 시장의 상승이 코스닥으로 확산될 가능성도 높아 보인다.

자동차 산업은 관세 이슈로 인해 어려움을 겪고 있으며, 올해 순이익 전망치가 연초 대비 16% 하향 조정되었다. 내년 이익 전망치도 17% 하향 조정되어 이익 모멘텀이 줄어들고 있으며, 글로벌 업황도 좋지 않아 포르쉐와 폭스바겐이 영업이익률 가이던스를 낮추면서 이같은 추세를 반영했다.

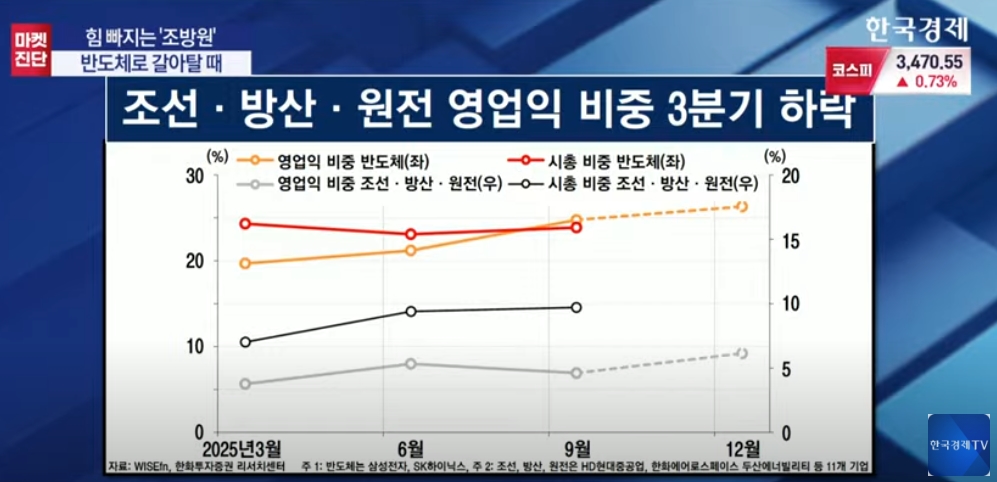

조선, 방산, 원전 업종은 상반기에는 시장을 이끌었으나, 현재는 이익 비중이 감소하고 있다. 그럼에도 불구하고 시총 비중은 유지되고 있어 비싸다고 평가된다. 반대로 반도체 업종은 이익 비중과 시총 비중이 모두 증가하고 있어 지금은 적극적으로 비중을 늘려야 할 때라고 판단된다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 투자정보 플랫폼 '와우퀵(WOWQUICK)'에서 확인할 수 있습니다.

![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)