● 핵심 포인트 - HD그룹의 HD현대중공업과 HD현대미포 합병은 연말까지 완료될 예정이며, 합병 후 잔존 법인은 HD현대중공업임. - 두 기업은 선박 사이즈가 다르지만, HD현대중공업에 발주하면 필요한 선박을 모두 건조할 수 있어 도크 활용도를 높일 수 있음. - HD현대중공업의 10개 도크 중 8개만 가동 중이며, HD현대미포의 4개 도크는 생산량이 감소함. - 합병 후 HD한국조선해양은 HD현대중공업과 함께 해외 투자를 진행할 계획이며, 미국 투자는 한국조선해양이 단독으로 진행함. - 향후 주가 상승률은 현대중공업이 가장 높을 것으로 예상되며, 한국조선해양은 자회사 가치를 반영하며 저평가 매력이 부각될 것으로 전망됨.

● HD그룹 합병 이슈..투자자는 어디를 봐야 하나 올해 말 HD그룹의 HD현대중공업과 HD현대미포의 합병이 완료될 예정이다.

이번 합병으로 선주들은 법인을 구별해 발주하는 것보다 HD현대중공업에 발주해 필요한 선박을 모두 건조할 수 있게 돼 도크 활용도를 높일 수 있을 것으로 기대된다.

현재 울산에 있는 HD현대중공업의 10개 도크 중 8개만 가동 중이고 실제로 HD현대미포가 가지고 있는 4개의 도크가 예전만큼 생산량을 뽑아내지 못하고 있는 상황이다.

그런데 합병하면 크게 시설 투자를 하지 않아도 증설 효과를 볼 수 있는 부분이다.

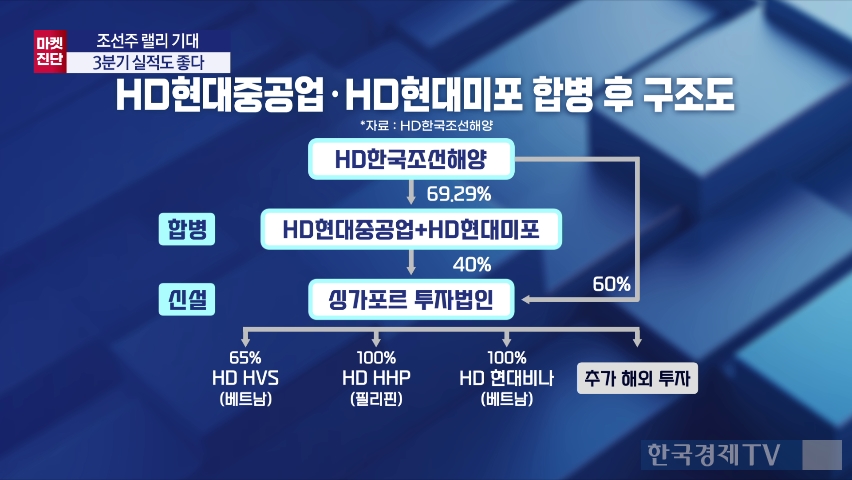

또 합병 후 HD한국조선해양은 HD현대중공업과 함께 해외 투자를 진행할 계획이다.

HD한국조선해양과 합병현대중공업이 해외에 투자하는 싱가포르 투자법인을 만들고 그 지분율은 한국조선해양이 60% 그리고 합병현대중공업이 40%의 구조로 가져가게 된다.

지금 현재는 베트남이나 필리핀 등지에 있는 해외법인이 약간 여러 법인의 자회사로 난립되어 있었던 상황이었는데 이 부분을 싱가포르 투자법인 중심으로 옮기고 최근에 아시아에 있는 법인에 실제로 3자 배정 증자를 해서 자금을 넣어준 것으로 알고 있는데 한국조선해양의 확장성을 가져갈 때 현재 현금 유용성을 어떻게 가져갈 것인가에 대한 부분을 구조를 짠 것으로 봐야 한다.

미국에 대한 투자는 한국조선해양이 단독으로 진행할 예정으로 HD현대그룹의 해외 확장성을 위한 밑작업이다.

한편 향후 주가 상승률은 현대중공업이 가장 높을 것으로 예상되며, 한국조선해양은 자회사 가치를 반영하며 저평가 매력이 부각될 것으로 전망된다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 투자정보 플랫폼 '와우퀵(WOWQUICK)'에서 확인할 수 있습니다.

![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)