![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

방송 원문입니다.

결국 미 연방정부가 트럼프 1기 행정부 시절인 2018년 12월 이후 7년만에 셧다운에 들어갔습니다. 월가에선 대체로 일단 증시에는 당장 큰 영향은 없을 것이라고 보고 있습니다. 원포이트BGF 웰스파트너의 피터 부크바 CIO는 “정부 폐쇄의 영향에 기반해 투자 결정을 내린 적이 한 번도 없다”면서 “사망과 세금 이외에 인생에서 보장되는 것이 하나 더 있다면, 그건 바로 정부는 폐쇄되더라도 곧 다시 열리는 것”이라고 발언했습니다. 또한 트루이스트는 "1976년 이후 20번의 셧다운이 있었지만 S&P500 지수는 거의 변동이 없었다"며 7년전 셧다운 기간에도 미 증시가 상승한 것을 예로 들었습니다.

문제는 셧다운이 장기화될 경우입니다. 밴스 부통령은 “셧다운이 오래 지속될 것으로 예상하지 않는다”고 밝혔지만, 뉴욕타임스는 “공화당과 민주당 모두 현재의 입장을 고수하는 게 정치적 입지에 불리하지 않다고 판단하기 때문에 조기에 해제되기 어려워 보인다”는 관측을 제기했습니다. 백악관과 민주당은 셧다운 책임을 서로에게 전가하는 여론전을 본격화하는 모습입니다. 백악관 홈페이지 최상단을 보면 '민주당이 정부를 셧다운시켰다'는 문구와 함께 셧다운 돌입 이후부터의 경과 시간을 초 단위로 실시간 업데이트하고 있습니다.

증시 여파는 당장 크지 않을 거라지만 월가에서 대체로 동의하는 가장 큰 문제는 바로 ‘경제 데이터 발표의 지연’입니다. 즉, 시장은 셧다운 자체보다는 고용지표 미공개에 따른 불확실성 증가와 연방 공무원 추가 해고에 따른 노동시장 영향에 촉각을 곤두세우고 있습니다. 고용 둔화와 인플레 상승이라는 두 가지 상충되는 위험에 동시에 직면했다는 우려 속에 최근 파월 의장과 연준 위원들은 데이터의 중요성을 더욱 강조하고 있죠. 미 노동부는 "노동통계국이 매월 발표하는 고용보고서의 발간이 지연되거나 인용되는 데이터의 품질 저하가 있을 수 있다"고 설명했습니다. 셧다운이 길어지면, 3일 예정된 9월 비농업 고용보고서 지연에 더해 15일로 예정된 9월 CPI와 16일에 발표되는 9월 소매판매 발표도 늦춰질 수 있고 재무부의 환율조작국 관련 보고서도 당초 예정대로 10월 중에 나올 수 있을지 장담할 수 없는 상황입니다.

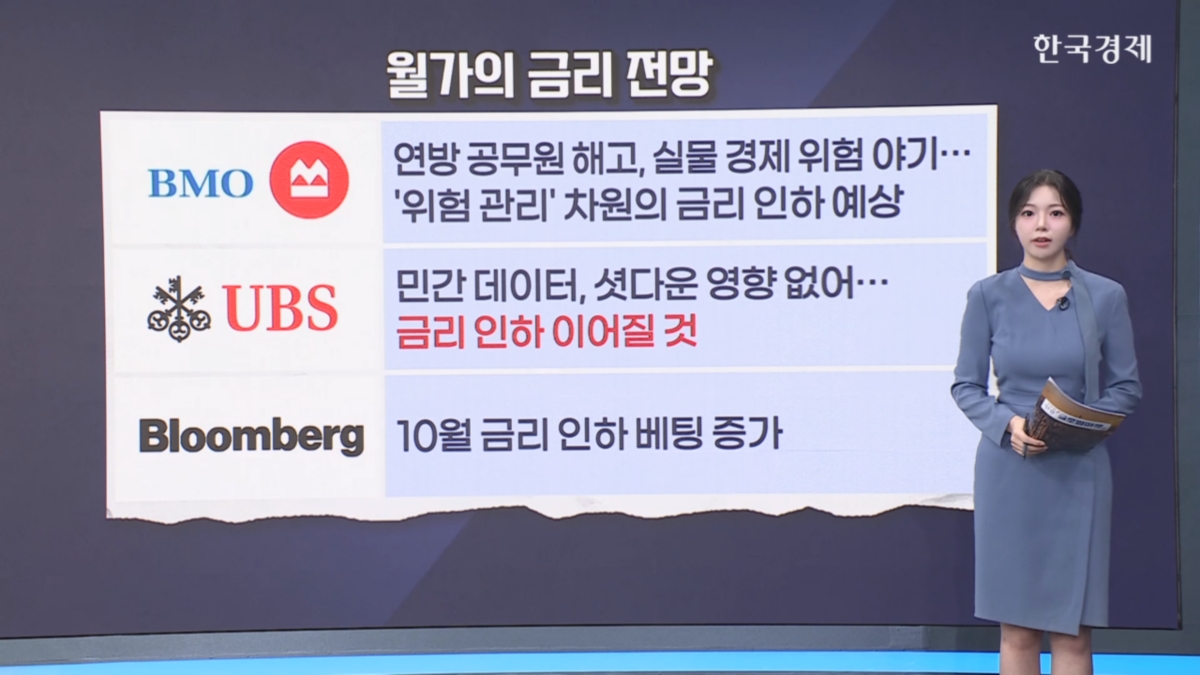

데이터 공백 속 금리 향방에 대해 월가에서는 의견이 엇갈리고 있습니다. 앞서 파월 의장은 9월 금리 인하를 설명하면서 위험 관리 차원이라고 했었죠. 금리를 인하할 것이란 의견부터 보면, BMO캐피털은 “데이터 확보가 지연되는 상황에서 연방정부 인력의 상당수를 해고하는 사태는 실물경제에 큰 위험을 일으킨다고 주장하며 연준이 또 다른 ‘위험 관리’ 차원의 금리 인하를 단행할 것”이라고 예측했으며, UBS는 “민간 데이터와 연준 자체 데이터는 영향을 받지 않기 때문에 금리 인하를 막지 못할 것”이라고 내다봤습니다. 반면, 찰스슈왑은 “충분한 데이터를 확보할 수 없다면 연준은 신중한 자세를 취해 금리를 동결할 것”이라고 예측했으며, 페퍼스톤 역시 “민간 데이터가 발표되더라도 공식적인 정부의 데이터가 없다면 상황이 정상화될 때가지는 추가 완화의 제한이 높아질 것”이라고 전망했습니다.

다만, 이러한 논란들은 결국 시장의 변동성을 부를 수 있겠죠. 모간스탠리는 “시장이 데이터 없이 위험을 가격에 반영해야 하므로 일회성 신호에 과민하게 반응하거나 눈에 보이지 않는 위험에 대해 과소평가할 수 있다”고 경고의 목소리를 냈습니다. 과도한 우려는 지양해야하지만 예의주시할 필요는 있어 보입니다.

서혜영 외신캐스터

관련뉴스