<앵커>

정부는 부동산시장 안정화를 위한 추가 대출규제도 내놨습니다.

주택가격별로 대출한도를 세분화하는 것은 물론, DSR에 전세대출도 포함하기로 했습니다.

김보미 기자가 정리했습니다.

<기자>

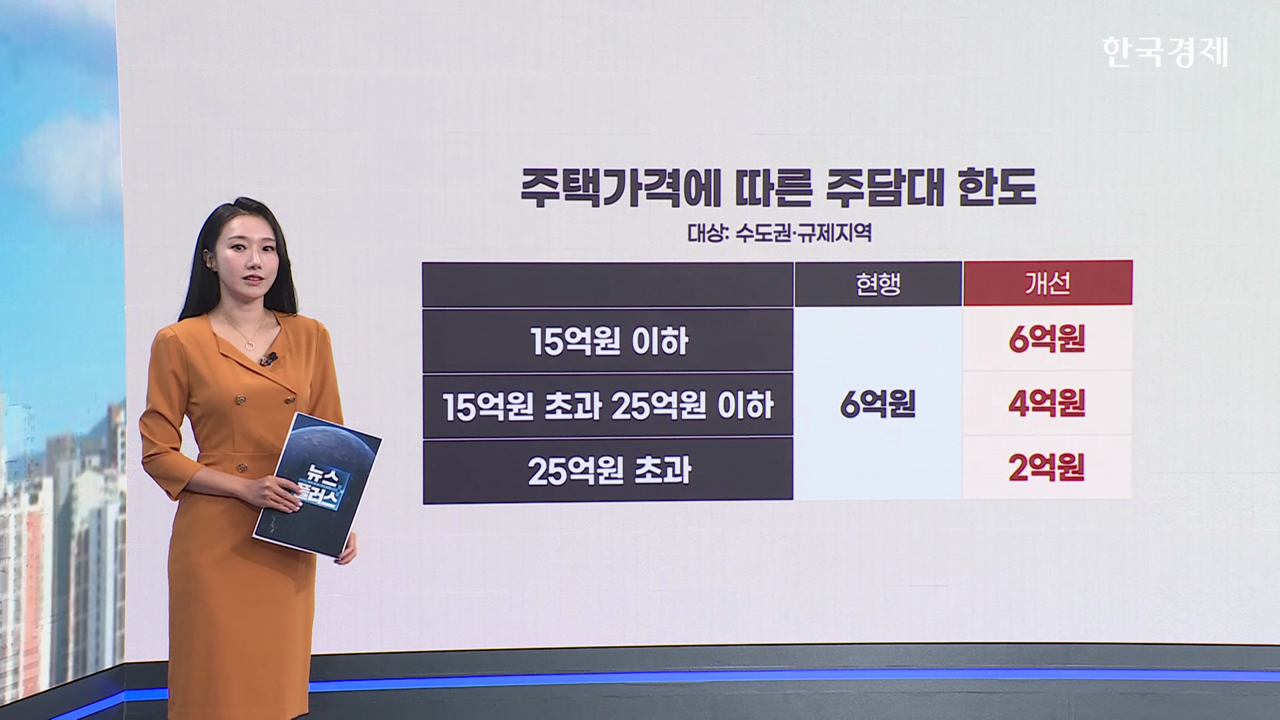

지금까지는 수도권·규제지역 내에서 주택구입 목적으로 주담대를 받을 경우 일률적으로 6억원 한도가 적용됐지만 내일(16일)부터는 주택가격 구간별로 한도가 다르게 부여됩니다.

▲15억원 이하 주택은 기존과 동일하게 6억원 ▲15억원 초과~25억원 이하 주택은 4억원 ▲25억원 초과 주택은 2억원으로 세분화한 겁니다.

여기서 주택가격은 대출 신청일을 기준으로 한국부동산원 가격, KB부동산시세의 일반 평균가 등을 활용해 판단합니다.

스트레스 금리도 상향 조정됩니다.

스트레스 금리는 DSR산정 시 대출금리에 일정 부분 가산금리를 더해 계산하도록 하는 제도인데요.

이를 적용하면 실제 이자 부담은 달라지지 않지만 대출한도는 줄어들게 됩니다.

지금까지는 지역 상관없이 대출금리에 최소 1.5%를 가산했지만, 내일(16일)부터는 수도권·규제지역 내 주담대에 한해 최소 3%를 더해 DSR을 계산하게 되는데요.

이렇게 되면 최대 15% 가량 대출한도가 줄어들 수 있습니다.

구체적으로 보면, 연소득 1억 원인 A씨가 30년 만기 원리금균등상환 조건으로 금리 연4%에 규제지역 내 주택을 담보로 변동금리형 주담대를 받을 경우 기존에는 최대 5억 8700만원까지 한도가 나왔지만 내일(16일)부터는 5억 100만원으로 대출 한도가 8600만원, 약 15% 가량 줄어들게 되는 겁니다.

이외에도 당국은 1주택자가 수도권 · 규제지역에서 임차인으로 전세대출을 받는 경우 이자상환분을 DSR에 반영하기로 했는데요.

다만 이 부분은 1주택자의 수도권·규제지역 내 전세대출한도가 이미 2억원으로 묶여있어서, 영향은 미미할 것이란 전망이 나옵니다.

지금까지 뉴스브리핑이었습니다.

정부는 부동산시장 안정화를 위한 추가 대출규제도 내놨습니다.

주택가격별로 대출한도를 세분화하는 것은 물론, DSR에 전세대출도 포함하기로 했습니다.

김보미 기자가 정리했습니다.

<기자>

지금까지는 수도권·규제지역 내에서 주택구입 목적으로 주담대를 받을 경우 일률적으로 6억원 한도가 적용됐지만 내일(16일)부터는 주택가격 구간별로 한도가 다르게 부여됩니다.

▲15억원 이하 주택은 기존과 동일하게 6억원 ▲15억원 초과~25억원 이하 주택은 4억원 ▲25억원 초과 주택은 2억원으로 세분화한 겁니다.

여기서 주택가격은 대출 신청일을 기준으로 한국부동산원 가격, KB부동산시세의 일반 평균가 등을 활용해 판단합니다.

스트레스 금리도 상향 조정됩니다.

스트레스 금리는 DSR산정 시 대출금리에 일정 부분 가산금리를 더해 계산하도록 하는 제도인데요.

이를 적용하면 실제 이자 부담은 달라지지 않지만 대출한도는 줄어들게 됩니다.

지금까지는 지역 상관없이 대출금리에 최소 1.5%를 가산했지만, 내일(16일)부터는 수도권·규제지역 내 주담대에 한해 최소 3%를 더해 DSR을 계산하게 되는데요.

이렇게 되면 최대 15% 가량 대출한도가 줄어들 수 있습니다.

구체적으로 보면, 연소득 1억 원인 A씨가 30년 만기 원리금균등상환 조건으로 금리 연4%에 규제지역 내 주택을 담보로 변동금리형 주담대를 받을 경우 기존에는 최대 5억 8700만원까지 한도가 나왔지만 내일(16일)부터는 5억 100만원으로 대출 한도가 8600만원, 약 15% 가량 줄어들게 되는 겁니다.

이외에도 당국은 1주택자가 수도권 · 규제지역에서 임차인으로 전세대출을 받는 경우 이자상환분을 DSR에 반영하기로 했는데요.

다만 이 부분은 1주택자의 수도권·규제지역 내 전세대출한도가 이미 2억원으로 묶여있어서, 영향은 미미할 것이란 전망이 나옵니다.

지금까지 뉴스브리핑이었습니다.

관련뉴스