![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

현상준 “퀄리타스반도체… 온디바이스 AI·폴더블 일정 모멘텀”

한중연 “SK하이닉스… 메모리 대장과 지수형 전략”

김정기 “에스피지… 로봇 감속기 1위·HBM 번인테스터 재평가”

지난 15일(수) 한국경제TV ‘진짜 주식’ 3부에서는 와우넷 전문가 현상준(벤투스인베스트먼트), 한중연(에스엠티엠 컨설팅), 김정기(알파컨덕터홀딩스) 대표가 출연해 유망 섹터와 종목을 공개했다. 세 전문가는 온디바이스 AI와 폴더블, HBM 테스트 장비, 그리고 메모리 대장주 및 반도체 ETF를 핵심 키워드로 제시했다.

현상준 대표는 첫 종목으로 ▲퀄리타스반도체(432720)를 꼽았다. 그는 “온디바이스 AI 확산의 직접 수혜로, 데이터 전송·연산 최적화에 필수적인 고급 IP를 보유했다”며 “CXL 대응 역량과 초미세 공정 적합성이 부각되면서 재평가 구간에 들어섰다”고 설명했다. 최근 거래량이 동반된 턴어라운드가 나타나 ‘이제 시작’ 구간이라는 평가다.

두 번째로 ▲KH바텍(060720)을 제시했다. 그는 “외장 힌지 전문 기업으로 폴더블·트라이폴드 이슈가 이어지고, 힌지 탑재 수가 늘면 실적 지렛대가 커진다”며 “3분기 매출·영업이익 증가가 예상되고, 다음 달 양산·판매 기대감까지 겹쳐 가격과 거래량이 동시에 살아나는 초입”이라고 분석했다.

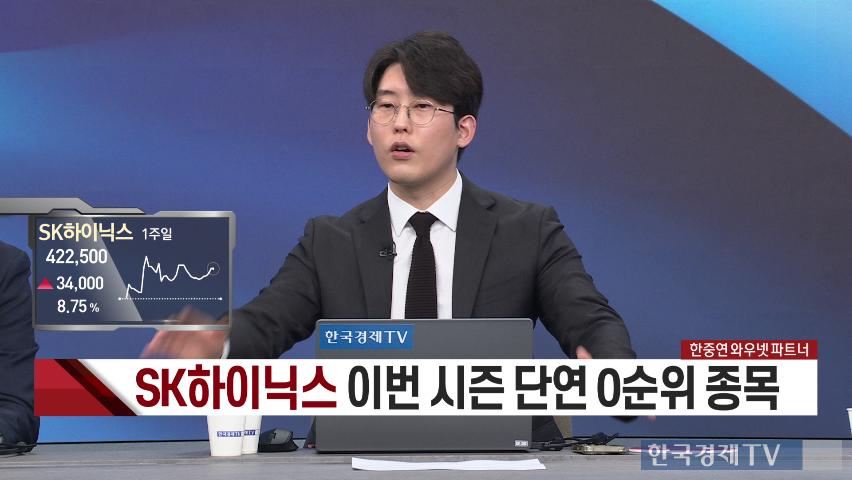

한중연 대표는 첫 종목으로 ▲SK하이닉스(000660)를 선택했다. 그는 “올해 연간 이익이 40조 원 수준, 내년은 보수적으로 45조 원을 추정한다”며 “단순 10배 멀티플만 가정해도 현 시가총액 대비 업사이드가 넉넉하다”고 진단했다. 이어 “하이닉스의 실적 체력이 확인된 만큼 소부장으로의 파급 효과도 기대된다”고 덧붙였다.

두 번째는 ▲KODEX 반도체레버리지(494310)였다. 그는 “개별 종목 선정의 난도를 낮추고 업황 베타를 확보하는 방법”이라며 “포트폴리오에서 반도체 비중을 시가총액 비중에 준해 30~35% 수준으로 설정하면 상승 파동에서 성과를 극대화할 수 있다”고 조언했다.

김정기 대표는 첫 종목으로 ▲에스피지(058610)를 소개했다. 그는 “국내에서 유일하게 유성형, 하모닉형, RV형 등 3종 정밀 감속기를 모두 생산하며 산업·로봇용 감속기 1위”라며 “레인보우로보틱스에 감속기를 전량 공급하고, 오버홀 사업 진출로 안정적 현금흐름이 더해진다”고 말했다. 단기 변동성은 있더라도 로봇 사이클 확산과 함께 추가 상향 여력이 남아 있다는 평가다.

두 번째 종목은 ▲디아이(003160)였다. 그는 “HBM 패키지 단계의 초기 불량을 잡는 번인 테스터 핵심 기업으로, HBM3까지 사실상 독과점 지위를 누려왔다”며 “HBM4 퀄리피케이션을 글로벌 경쟁사와 나란히 진행 중이며, 4분기 이후 실적 반영과 함께 밸류에이션 재평가가 가능하다”고 전했다. 테크윙 대비 상대적으로 덜 오른 점도 매력으로 꼽았다.

세 전문가는 “온디바이스 AI, 폴더블, HBM처럼 구조적 수요가 뒷받침되는 영역에서 거래량과 실적이 확인되는 종목을 추려야 한다”며 “메모리 대장·지수형 상품으로 업황 베타를 확보하고, 부품·장비·로봇 등 개별 모멘텀주로 알파를 보강하는 ‘투트랙’ 접근이 유효하다”고 입을 모았다.

현상준 대표는 첫 종목으로 ▲퀄리타스반도체(432720)를 꼽았다. 그는 “온디바이스 AI 확산의 직접 수혜로, 데이터 전송·연산 최적화에 필수적인 고급 IP를 보유했다”며 “CXL 대응 역량과 초미세 공정 적합성이 부각되면서 재평가 구간에 들어섰다”고 설명했다. 최근 거래량이 동반된 턴어라운드가 나타나 ‘이제 시작’ 구간이라는 평가다.

두 번째로 ▲KH바텍(060720)을 제시했다. 그는 “외장 힌지 전문 기업으로 폴더블·트라이폴드 이슈가 이어지고, 힌지 탑재 수가 늘면 실적 지렛대가 커진다”며 “3분기 매출·영업이익 증가가 예상되고, 다음 달 양산·판매 기대감까지 겹쳐 가격과 거래량이 동시에 살아나는 초입”이라고 분석했다.

한중연 대표는 첫 종목으로 ▲SK하이닉스(000660)를 선택했다. 그는 “올해 연간 이익이 40조 원 수준, 내년은 보수적으로 45조 원을 추정한다”며 “단순 10배 멀티플만 가정해도 현 시가총액 대비 업사이드가 넉넉하다”고 진단했다. 이어 “하이닉스의 실적 체력이 확인된 만큼 소부장으로의 파급 효과도 기대된다”고 덧붙였다.

두 번째는 ▲KODEX 반도체레버리지(494310)였다. 그는 “개별 종목 선정의 난도를 낮추고 업황 베타를 확보하는 방법”이라며 “포트폴리오에서 반도체 비중을 시가총액 비중에 준해 30~35% 수준으로 설정하면 상승 파동에서 성과를 극대화할 수 있다”고 조언했다.

김정기 대표는 첫 종목으로 ▲에스피지(058610)를 소개했다. 그는 “국내에서 유일하게 유성형, 하모닉형, RV형 등 3종 정밀 감속기를 모두 생산하며 산업·로봇용 감속기 1위”라며 “레인보우로보틱스에 감속기를 전량 공급하고, 오버홀 사업 진출로 안정적 현금흐름이 더해진다”고 말했다. 단기 변동성은 있더라도 로봇 사이클 확산과 함께 추가 상향 여력이 남아 있다는 평가다.

두 번째 종목은 ▲디아이(003160)였다. 그는 “HBM 패키지 단계의 초기 불량을 잡는 번인 테스터 핵심 기업으로, HBM3까지 사실상 독과점 지위를 누려왔다”며 “HBM4 퀄리피케이션을 글로벌 경쟁사와 나란히 진행 중이며, 4분기 이후 실적 반영과 함께 밸류에이션 재평가가 가능하다”고 전했다. 테크윙 대비 상대적으로 덜 오른 점도 매력으로 꼽았다.

세 전문가는 “온디바이스 AI, 폴더블, HBM처럼 구조적 수요가 뒷받침되는 영역에서 거래량과 실적이 확인되는 종목을 추려야 한다”며 “메모리 대장·지수형 상품으로 업황 베타를 확보하고, 부품·장비·로봇 등 개별 모멘텀주로 알파를 보강하는 ‘투트랙’ 접근이 유효하다”고 입을 모았다.

관련뉴스