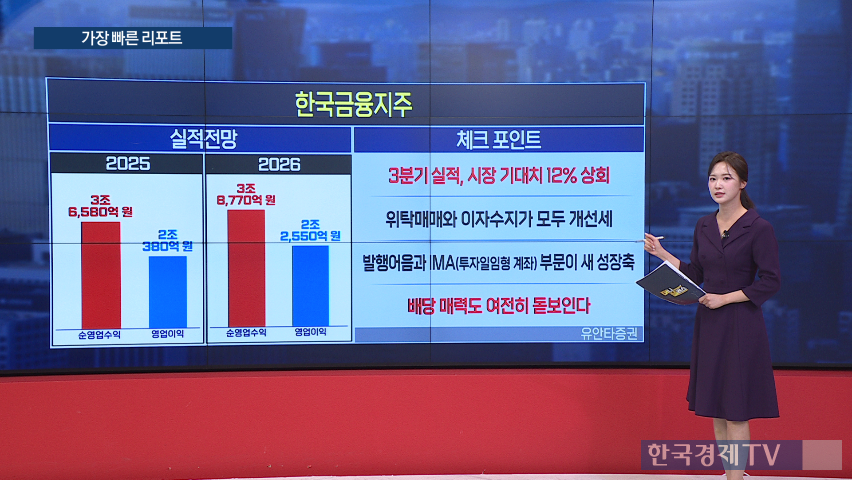

● 핵심 포인트 - 증권 및 금융주에 대한 목표가 상향 리포트가 지속해서 발표됨. - 한국금융지주, 목표가 18만 원에서 21만 원으로 상향; 3분기 연속 컨센서스를 상회하며 안정성과 성장성을 입증함. - 3분기 실적은 시장 예상치보다 12% 높을 것으로 전망되며, 발행어음 순영업이익 증가와 증시 상승에 따른 평가이익 개선이 기여함. - 위탁매매와 이자수익 구조가 안정적이며, 발행어음·IMA·투자일임형 계좌 부문이 새로운 성장동력으로 부각됨. - 연말 IMA 승인 시 최대 10조 원 규모 자금 조달 가능하며 연간 1천억 원 이익 증가 효과와 높은 배당 수익률(업계 최고인 10%)이 기대됨. - ROE 또한 17.3%로 상향되어 수익성과 주주환원이 긍정적임. - 키움증권, 목표가 28만 원에서 31만 원으로 상향; 3분기 실적 컨센서스 상회와 함께 4분기부터 거래대금 급증 효과가 본격화될 전망. - 이번 달 평균 거래대금은 전 분기 대비 42% 증가한 36조 6천억 원을 기록했으며, 신용공여와 예탁금의 증가로 이자이익과 운용손익이 개선됨. - 밸류에이션 재평가도 기대되는 상황임.

● 한국금융·키움증권 목표가 상향 [가장 빠른 리포트] 증권주와 금융주에 대한 목표가 상향 리포트가 계속 발표되고 있습니다. 한국금융지주는 목표가가 18만 원에서 21만 원으로 상향 조정되었습니다. 3분기 연속 컨센서스를 상회하며 안정성과 성장성을 입증한 한국금융지주. 3분기 실적은 시장 예상치를 12% 상회할 전망입니다. 발행어음 순영업이익 증가와 증시 상승에 따른 평가이익 개선 덕분입니다. 위탁매매와 이자수익 구조가 안정적이며, 발행어음·IMA·투자일임형 계좌 부문이 새로운 성장동력으로 부각되었습니다. 연말 IMA 승인 시 최대 10조 원 규모의 추가 자금 조달이 가능하며, 연간 1천억 원 수준의 이익 증가 효과가 기대됩니다. 현재 배당 수익률은 10% 수준으로 증권 업계 최고 수준이며, ROE 역시 17.3%로 상향 조정되어 수익성과 주주환원 모두 긍정적인 흐름이 이어지고 있습니다.

키움증권도 목표가가 28만 원에서 31만 원으로 상향 조정되었습니다. 3분기 실적 컨센서스를 상회할 것으로 보이며, 4분기부터 거래대금 급증 효과가 본격화될 전망입니다. 이번 달 일평균 거래대금은 36조 6천억 원으로, 3분기 대비 42%나 급등했습니다. 신용공여와 예탁금의 증가로 이자이익과 운용손익이 개선되고 있으며, 밸류에이션 재평가도 기대되고 있습니다. 지금까지 가장 빠른 리포트를 전해드렸습니다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 투자정보 플랫폼 '와우퀵(WOWQUICK)'에서 확인할 수 있습니다.

![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)