2025-10-30 08:23

SK하이닉스 · 한미반도체 목표가 상향 [가장 빠른 리포트]

[안혜수 캐스터]

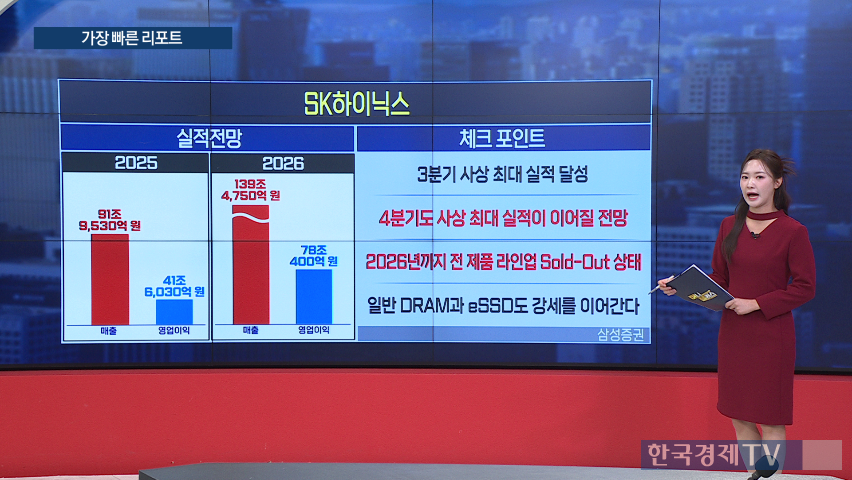

● 핵심 포인트 - NH투자증권이 SK하이닉스의 목표 주가를 기존 50만 원에서 71만 원으로 42% 상향함. - SK하이닉스는 HBM 및 eSSD 중심으로 수요가 급증하며 3분기 실적이 역대급에 가까워졌고, 4분기에도 최대 실적 예상됨. - 연간 매출은 91조~139조 원, 영업이익은 41조~78조 원으로 대폭 증가할 전망임. - 한미반도체는 목표가가 상상인증권의 분석에 따라 16만 원으로 상향 조정되었으나, 3분기 실적은 다소 부진할 것으로 예측됨. - HBM4 관련 발주는 지연됐지만, 2026년부터 AI 패키징 수요 증가로 인한 지속적인 성장이 기대됨. - PER은 2026년 기준 36.5배로 글로벌 경쟁사에 비해 매력적이라고 평가됨.

● SK하이닉스 · 한미반도체 목표가 상향 [가장 빠른 리포트] NH투자증권이 SK하이닉스의 목표 주가를 기존 50만 원에서 71만 원으로 42% 상향했습니다. SK하이닉스는 HBM 및 eSSD 중심으로 수요가 급증하며 3분기 실적이 역대급에 가까워졌고, 4분기에도 최대 실적이 예상됩니다. 연간 매출은 91조~139조 원, 영업이익은 41조~78조 원으로 대폭 증가할 전망입니다.

한미반도체는 목표가가 상상인증권의 분석에 따라 16만 원으로 상향 조정되었으나, 3분기 실적은 다소 부진할 것으로 예측됩니다. HBM4 관련 발주는 지연됐지만, 2026년부터 AI 패키징 수요 증가로 인한 지속적인 성장이 기대됩니다. PER은 2026년 기준 36.5배로 글로벌 경쟁사에 비해 매력적이라고 평가됩니다. 지금까지 가장 빠른 리포트 전해드렸습니다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 투자정보 플랫폼 '와우퀵(WOWQUICK)'에서 확인할 수 있습니다.

![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)