![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

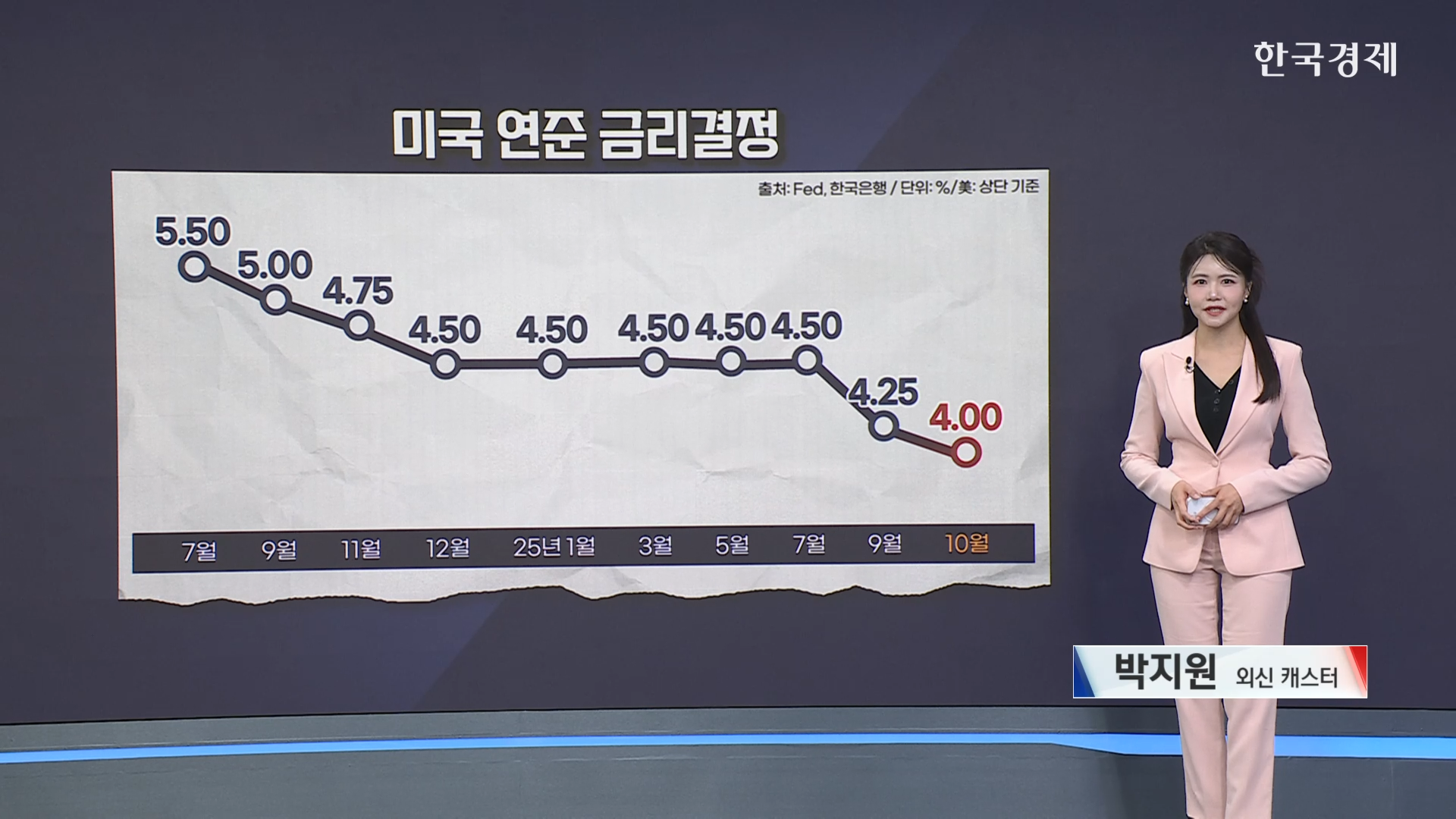

(서울 = 한국경제tv) 박지원 외신캐스터 = 네, 오늘(30일) FOMC 회의가 마무리됐습니다. 투자자로서 오늘 성명서를 읽어본 제 솔직한 심정은, "연준이 지금 두 개의 다른 이야기를 동시에 하고 있다"는 겁니다. 시장은 이번 회의에서 25bp, 즉 0.25%p 금리 인하를 거의 100% 확신하고 있었는데요. 그 확신이 현실이 되었습니다. 사실 파월 의장은 '금리 결정' 외에 훨씬 더 까다로운 숙제를 풀어야 했습니다. 그리고 그 고민들이 성명서에 고스란히 녹아들어 갔는데요. 자, 과연 10월 성명서와 9월 성명서, 어떤 부분들이 달라졌을지 보시죠.

성명서에 담긴 '세 가지 모순'

투자자로서, 저는 금리 25bp 인하라는 '결정'보다 성명서의 '문구' 차이에 더 집중하게 됩니다. 연준의 속내가 다 들어있기 때문입니다.

(1) 말은 '매파적'으로 업그레이드

첫 문장부터 변화가 있었습니다. 지난 9월에는 "경제가 상반기에 둔화됐다(moderated)"고 평가했습니다. 그런데 오늘 연준은 이 '둔화'라는 표현을 삭제하고, "경제 활동 성장이 완만한 속도로 확장 중(has been expanding)"이라는, 훨씬 강력하고 긍정적인 문구를 넣었습니다. 시장은 '고용 둔화'를 걱정하고 있었는데, 연준은 오히려 정부 셧다운으로 공식 데이터가 없는 와중에도 "아니다, 우리 경제는 둔화된 게 아니라 지금도 확장하고 있다"라고 경제에 대한 '자신감'을 보였습니다.

(2) 행동은 '비둘기파'의 선물

그런데 이렇게 '말'은 매파적으로 해놓고, '행동'은 정반대였습니다. 지난 9월에는 "자산 축소를 계속할 것"이라고 명시했었습니다. '언제 끝날지 모른다'는 뜻이었죠. 그런데 오늘, 연준은 이 문장을 지우고 "12월 1일부로 자산 축소(QT)를 종료하기로 결정했다"고 정확한 시점을 이야기합니다. '검토하겠다'가 아니고 '결정했다'입니다. 2022년 6월부터 2조 달러가 넘는 돈을 시장에서 거둬들였던 '양적 긴축'을 공식적으로 멈추겠다는 선언인데요. 입으로는 "경제는 튼튼하다"고 말하면서, 손으로는 "시장에 돈줄을 풀겠다"고 행동한 겁니다.

(3) '내부 분열'의 폭발

마지막으로 이 모순이 투표 결과에서 그대로 폭발했습니다. 이 부분이 오늘 연준의 '딜레마'를 가장 적나라하게 보여주는 대목이었는데요. 지난 9월에는 반대자가 1명(was)이었습니다. 바로 '스티븐 마이런' 이사였죠. "50bp를 내려야 한다"는 '비둘기파'의 반대였습니다. 그런데 10월에는 반대자가 2명(were)이 됐습니다. '스티븐 마이런' 이사는 여전히 "50bp 인하"를 주장하며 반대했는데, "제프리 슈미트 총재라는 새로운 인물이 등장합니다! 그러면서 '금리 동결'을 주장했고" 반대표를 던진 겁니다. 보시면, 연준 내부에서조차 "경제가 침체냐, 확장이냐"를 두고 완전히 찢어진 모습들이 보여지는데요. 그야말로 '데이터가 만든 안갯속'의 FOMC였습니다.

'30분의 드라마'…천국에서 지옥으로

자, 이처럼 오늘 FOMC는 정확히 30분 간격으로 천국과 지옥을 오간, 실로 엄청난 '반전 드라마'였습니다.

먼저, 새벽 3시 정각. 시장은 환호했습니다. 투자자들이 원했던 선물을 2개나 받았거든요.

선물 1: 예상대로 25bp 금리 인하

선물 2: 예상보다 더 강력한 '양적 긴축(QT) 종료' 선언

이때까지만 해도 주식 시장은 환호했습니다.하지만 정확히 약 30분 뒤, 새벽 3시 30분. 파월 의장이 기자회견 마이크 앞에 서자, 상승하던 주식 시장은 그대로 하락세로 돌아섰습니다. 대체 무슨 발언 때문이었는지, (영상으로) 만나보고 오시죠.

네, 파월 의장이 끼얹은 찬물은 바로 이 한마디였습니다. "12월 추가 금리 인하는 당연한 결론이 아닙니다. 전혀 그렇지 않습니다.(Far from it)" 이 한마디가 모든 것을 바꿨습니다. 파월 의장의 발언이 나오자마자, 상승하던 주식 시장은 그대로 하락세로 돌아섰죠. 왜냐… 시장(CME 페드워치)은 12월 인하 확률을 한때는 85%나 보고 있었는데, 파월 의장이 그 기대를 정면으로 꺾어버렸기 때문입니다.

파월의 '변명'…관세도 셧다운도 '일시적'

파월 의장은 기자회견에서 이 모순을 설명하기 위해 두 가지 '방패'를 들었습니다.

(1) "물가는 '관세' 탓"

파월 의장은 사실상 '물가 상승'의 책임을 '관세'로 돌렸습니다. 그는 "관세를 제외하고 보면, 물가는 사실 우리의 2% 목표에서 그리 멀지 않습니다"라는, 투자자로서 귀가 번쩍 뜨이는 발언을 했는데요. 연준이 보는 '근원 PCE 물가'가 2.8%인데, 이 중 관세가 0.5%p에서 0.6%p를 차지한다는 겁니다. 이 말을 다시 해석해 보면, 파월 의장의 머릿속에 있는 '진짜 물가'는 2.3%에서 2.4% 수준에 불과했던 겁니다. 그러면서 "관세가 물가에 미치는 영향은, 기본적으로 '일시적인' 가격 변화일 뿐"이라고 봤습니다. 사실상 '관세'는 제쳐두고, '고용 둔화'라는 더 큰 위험에 대응하기로 결정한 겁니다.

(2) "'셧다운'도 '일시적'"

마지막으로 오늘 파월 의장은 '데이터 공백'을 만든 정부 셧다운 사태에 대해, 놀라울 정도로 '침착한' 태도를 보였습니다. "셧다운이 지속되는 동안에는 경제 활동에 부담을 주겠지만, 셧다운이 끝나면 이 효과는 사라질 것"이라는 발언을 합니다. 과거의 경험을 봤을 때, 셧다운은 GDP를 깎지만 결국 다음 분기에 대부분 회복됐다는 것이죠. 파월 의장은 "이번에도 비슷할 것"이라고 예상했습니다. 파월은 '관세'도 '일시적'이라고 했고, '셧다운'도 '일시적'이라고 했습니다. 연준의 모든 정책이 이 '일시적'이라는 가정 위에 서 있는 셈인데요. 자… 예측대로 일시적이지 않다면 큰 파장이 올 수도 있겠습니다.

파월의 '고백'…"우린 찢어졌다"

기자회견에서 파월의 속내를 더 깊이 파헤쳐 볼까요?

[질문 1: 왜 금리를 내렸나?] (닉 티미라우스 기자)

첫 질문자는 연준의 대변인이라 불리는 닉 티미라우스 기자였습니다. '위험 관리' 차원의 인하냐고 묻자, 파월 의장은 "자신이 생각하는 가장 큰 위험이 바뀌었다"는, 아주 결정적인 발언을 합니다.

"제가 처음 생각했던 가장 큰 위험은 '높은 인플레이션'이었습니다."

"그것이 바뀌었고, 지금은 특히 7월 이후 일자리 창출이 둔화되면서 '노동 시장의 하방 위험'이 훨씬 더 커졌습니다."

바로 이겁니다. 파월의 무게추가 '물가'에서 '고용'으로 공식적으로 옮겨간 겁니다.

[질문 2: 12월은 왜 약속 못 하나?] (FT 기자)

오늘 기자회견의 가장 결정적인 장면은, '내부 분열'을 스스로 인정한 대목이었습니다. FT가 "12월에 대해 대체 어떤 논쟁이 오갔는가?"라는 예리한 질문을 던졌습니다. 여기에 대한 파월 의장의 답변은, 투자자로서, 연준의 '딜레마'를 담은 고백처럼 들렸습니다.

"19명의 생각, 전망, 성격이 모두 다릅니다" "우리는 '인플레이션 위험'과 '고용 둔화 위험'이라는 두 가지 상반된 위험을 안고 있는데, 이 두 가지를 동시에 해결할 수는 없습니다."

이어서 파월 의장은 "오늘 투표 결과가 이 '날카로운 의견 대립'을 그대로 보여줬다"고 인정했습니다. "이것이 바로 내가 12월에 대해 아직 어떤 결정도 내리지 않았다고 말씀드리는 이유"라고 설명합니다. 그리고 나서… 이 말을 합니다. "12월 인하는 이미 정해진 결론이 아닙니다. 정말, 전혀 그렇지 않습니다." '12월 인하'라는 시장의 기대를 꺾기 위해, 연준의 '내부 분열'을 사실상 '방패막이'로 내세운 듯합니다.

최종 관점: 파월의 '진짜 속마음'

오늘 25bp 금리 인하 발표는 이미 주가에 다 반영된 '지나간 뉴스'일 수 있습니다. 투자자로서 우리가 정말 집중해야 할 것은 파월 의장의 '진짜 속마음'인데요.

데이터가 없는 상황에서 '물가'와 '고용' 중 여전히 어디에 무게를 두고 있는지,

그리고 '양적 긴축(QT)' 종료에 대해 얼마나 구체적인 청사진을 제시하는지,

파월 의장의 '단어' 하나, '어조' 하나에 시장이 앞으로 어떤 영향을 줄지, 저희와 함께 지켜보시죠.

지금까지 [월가 IB 리포트] 박지원 외신캐스터였습니다.

관련뉴스