![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

<앵커>

현대자동차가 한미 관세 협상 직후인 오늘(30일) 3분기 실적을 발표했습니다.

관세 비용이 모두 반영되는 첫 분기라 영업이익은 30% 가까이 감소했지만 매출은 역대 최대 수준을 기록했습니다.

자동차 관세가 15%로 인하되면서 수익성 확보는 물론 자사주 매입까지 가능하다는 분석입니다.

자세한 내용 취재 기자 연결해 알아 보겠습니다. 이지효 기자.

<기자>

현대자동차는 올해 3분기 매출이 46조7,214억원을 기록해 전년 동기 대비 8.8% 증가했다고 조금 전 공시했습니다.

다만 같은 기간 영업이익은 2조5,372억원으로 29.2% 급감했습니다.

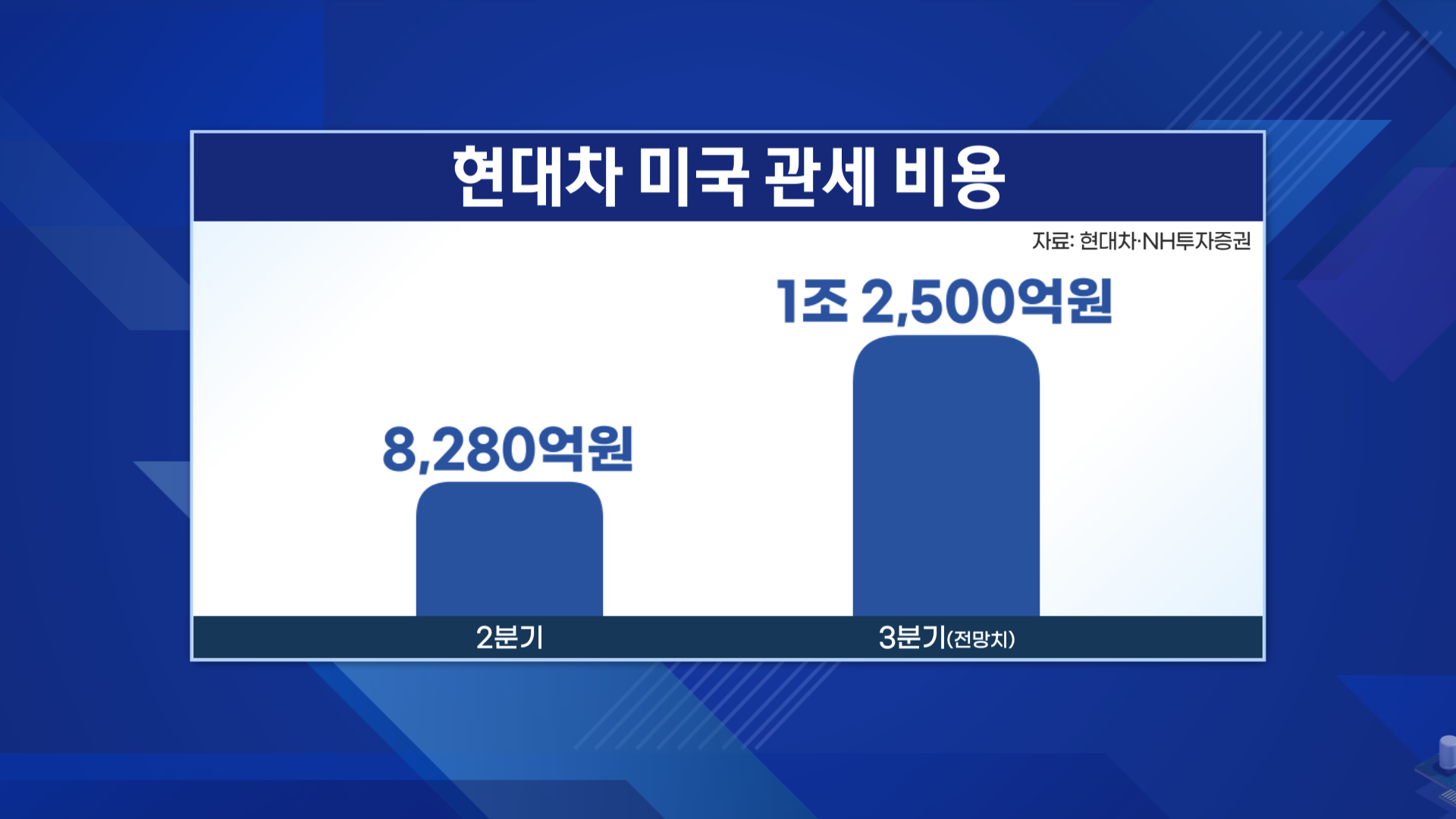

매출이 늘었는데도 영업이익이 쪼그라든 것은 미국 관세 영향입니다.

NH투자증권은 3분기 현대차의 관세에 따른 비용을 약 1조2,500억원으로 추정했습니다.

한국은 지난 7월 자동차 관세를 25%에서 15%로 인하하는 방안을 미국과 합의했습니다.

이후 후속 협의에 난항을 겪어 기존 25%를 그대로 물고 있었습니다.

주목할 것은 현지 차량 판매는 호조를 보였다는 점입니다.

올해 상반기 기준 북미는 현대차 매출에서 30%를 차지하는 최대 시장입니다.

3분기 현대차는 26만538대를 팔았습니다. 분기 기준으로 역대 최대 판매 기록입니다.

고가인 스포츠유틸리티차(SUV)와 하이브리드 등 친환경차 판매가 확대됐습니다.

<앵커>

한미 관세협상 타결로 자동차 관세가 15%로 낮아졌습니다.

당장 낮아진 수익성도 제자리를 찾을 수 있게 되는 겁니까.

<기자>

현대차는 북미에서 최대 판매량을 경신하고도 관세 영향으로 수익성이 악화했습니다.

다올투자증권은 한미 관세협상 타결로 현대차의 영업이익이 연간 2조4,000억원 개선될 것으로 봤습니다.

다음 달부터 관세 15%가 적용되면 11~12월 4,000억원, 2026년 2조4,000억원 증가가 가능하다는 겁니다.

자동차 관세율 인하 적용 시점은 11월 1일자가 유력합니다.

김용범 대통령 정책실장은 한미 정상회담 직후 "국회에 법안이 제출되는 시점을 기준으로 관세 인하 시점이 소급 적용되도록 합의했다"고 밝혔습니다.

즉 11월 중에 관련 법안이 제출돼도 11월 1일자로 발효된다는 의미입니다.

다만 법안 제출이 12월로 미뤄지면 적용 시점이 12월 1일로 늦춰질 가능성이 있습니다.

주요 경쟁사인 일본, 유럽과 동일한 관세가 적용돼 가격 경쟁력을 크게 잃을 수 있다는 우려도 덜었습니다.

지금까지 현대차는 가격 인상을 최대한 억제하는 '버티기 전략'을 펴왔습니다.

하지만 재고가 바닥나면서 한계에 왔다는 분석이 나오던 상황입니다.

앞으로 현대차그룹은 현지 생산 확대로 남은 관세 여파도 최소화할 전망입니다.

현대차 앨라배마 공장, 기아 조지아 공장에 이어 현대차그룹 메타플랜트 아메리카(HMGMA)를 더해 현지 100만대 생산 체제를 구축했습니다.

관세 불확실성 해소로 현대차가 자사주 매입을 시작할 거라는 관측도 있습니다.

현대차는 '2024 CEO 인베스터 데이'에서 올해부터 3년 간 4조원 규모 자사주 매입 계획을 발표한 바 있습니다.

이어지는 실적 컨퍼런스콜에서 향후 계획에 대한 언급이 있을 것으로 보입니다.

지금까지 보도국에서 한국경제TV 이지효입니다.

영상편집: 정지윤, CG: 김유진

현대자동차가 한미 관세 협상 직후인 오늘(30일) 3분기 실적을 발표했습니다.

관세 비용이 모두 반영되는 첫 분기라 영업이익은 30% 가까이 감소했지만 매출은 역대 최대 수준을 기록했습니다.

자동차 관세가 15%로 인하되면서 수익성 확보는 물론 자사주 매입까지 가능하다는 분석입니다.

자세한 내용 취재 기자 연결해 알아 보겠습니다. 이지효 기자.

<기자>

현대자동차는 올해 3분기 매출이 46조7,214억원을 기록해 전년 동기 대비 8.8% 증가했다고 조금 전 공시했습니다.

다만 같은 기간 영업이익은 2조5,372억원으로 29.2% 급감했습니다.

매출이 늘었는데도 영업이익이 쪼그라든 것은 미국 관세 영향입니다.

NH투자증권은 3분기 현대차의 관세에 따른 비용을 약 1조2,500억원으로 추정했습니다.

한국은 지난 7월 자동차 관세를 25%에서 15%로 인하하는 방안을 미국과 합의했습니다.

이후 후속 협의에 난항을 겪어 기존 25%를 그대로 물고 있었습니다.

주목할 것은 현지 차량 판매는 호조를 보였다는 점입니다.

올해 상반기 기준 북미는 현대차 매출에서 30%를 차지하는 최대 시장입니다.

3분기 현대차는 26만538대를 팔았습니다. 분기 기준으로 역대 최대 판매 기록입니다.

고가인 스포츠유틸리티차(SUV)와 하이브리드 등 친환경차 판매가 확대됐습니다.

<앵커>

한미 관세협상 타결로 자동차 관세가 15%로 낮아졌습니다.

당장 낮아진 수익성도 제자리를 찾을 수 있게 되는 겁니까.

<기자>

현대차는 북미에서 최대 판매량을 경신하고도 관세 영향으로 수익성이 악화했습니다.

다올투자증권은 한미 관세협상 타결로 현대차의 영업이익이 연간 2조4,000억원 개선될 것으로 봤습니다.

다음 달부터 관세 15%가 적용되면 11~12월 4,000억원, 2026년 2조4,000억원 증가가 가능하다는 겁니다.

자동차 관세율 인하 적용 시점은 11월 1일자가 유력합니다.

김용범 대통령 정책실장은 한미 정상회담 직후 "국회에 법안이 제출되는 시점을 기준으로 관세 인하 시점이 소급 적용되도록 합의했다"고 밝혔습니다.

즉 11월 중에 관련 법안이 제출돼도 11월 1일자로 발효된다는 의미입니다.

다만 법안 제출이 12월로 미뤄지면 적용 시점이 12월 1일로 늦춰질 가능성이 있습니다.

주요 경쟁사인 일본, 유럽과 동일한 관세가 적용돼 가격 경쟁력을 크게 잃을 수 있다는 우려도 덜었습니다.

지금까지 현대차는 가격 인상을 최대한 억제하는 '버티기 전략'을 펴왔습니다.

하지만 재고가 바닥나면서 한계에 왔다는 분석이 나오던 상황입니다.

앞으로 현대차그룹은 현지 생산 확대로 남은 관세 여파도 최소화할 전망입니다.

현대차 앨라배마 공장, 기아 조지아 공장에 이어 현대차그룹 메타플랜트 아메리카(HMGMA)를 더해 현지 100만대 생산 체제를 구축했습니다.

관세 불확실성 해소로 현대차가 자사주 매입을 시작할 거라는 관측도 있습니다.

현대차는 '2024 CEO 인베스터 데이'에서 올해부터 3년 간 4조원 규모 자사주 매입 계획을 발표한 바 있습니다.

이어지는 실적 컨퍼런스콜에서 향후 계획에 대한 언급이 있을 것으로 보입니다.

지금까지 보도국에서 한국경제TV 이지효입니다.

영상편집: 정지윤, CG: 김유진

관련뉴스