![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

<기자>

5대 금융그룹이 이재명 정부의 ‘생산적 금융 대전환’ 기조에 발맞춰 일제히 공급안을 내놓았습니다.

생산적 금융과 포용 금융에 투입되는 자금만 앞으로 5년간 총 508조 원에 달하는데요.

이재명 대통령은 취임 이후 줄곧 생산적 금융으로의 대전환을 강조해왔죠.

[이재명 대통령 / 시중 자금이 비생산적 영역에서 생산적 영역으로 유입돼 경제의 선순환 구조가 복원될 수 있도록 모든 노력을 아끼지 않겠습니다.]

이에 5대 금융그룹이 발 빠르게 호응한 모습인데요.

'생산적 금융’이란 금융자원을 첨단 산업과 벤처기업, 소상공인 등 경제성장에 기여할 수 있는 분야에 투입하겠다는 정책 기조입니다.

쉽게 말해 가계대출 등 부동산 중심의 자금을 기업의 기술·시설 투자로 돌려 경제 활력을 높이겠다는 건데요.

최근 10년간 우리나라의 부동산 관련 빚은 해마다 100조 원씩 늘며 꾸준히 증가해 왔습니다. 연평균 증가율은 8.1%에 달하는데요.

특히 GDP 대비 가계부채 비율은 다소 안정세지만, 부동산 관련 기업부채 비율은 미국이나 영국보다 두 배 정도 높습니다.

금융권 전체의 부동산금융 익스포저는 지난해 2,400조 원을 넘어섰습니다. 2017년 말보다 약 40% 늘어난 규모인데요.

이처럼 자금이 부동산에 편중된 것은 가계·기업의 수요뿐 아니라 금융권이 담보대출 중심으로 안정적 이자 수익을 추구해 온 영향이 큽니다.

이에 정부가 금융권에 '생산적 금융'으로의 대전환을 요구하게 된 겁니다.

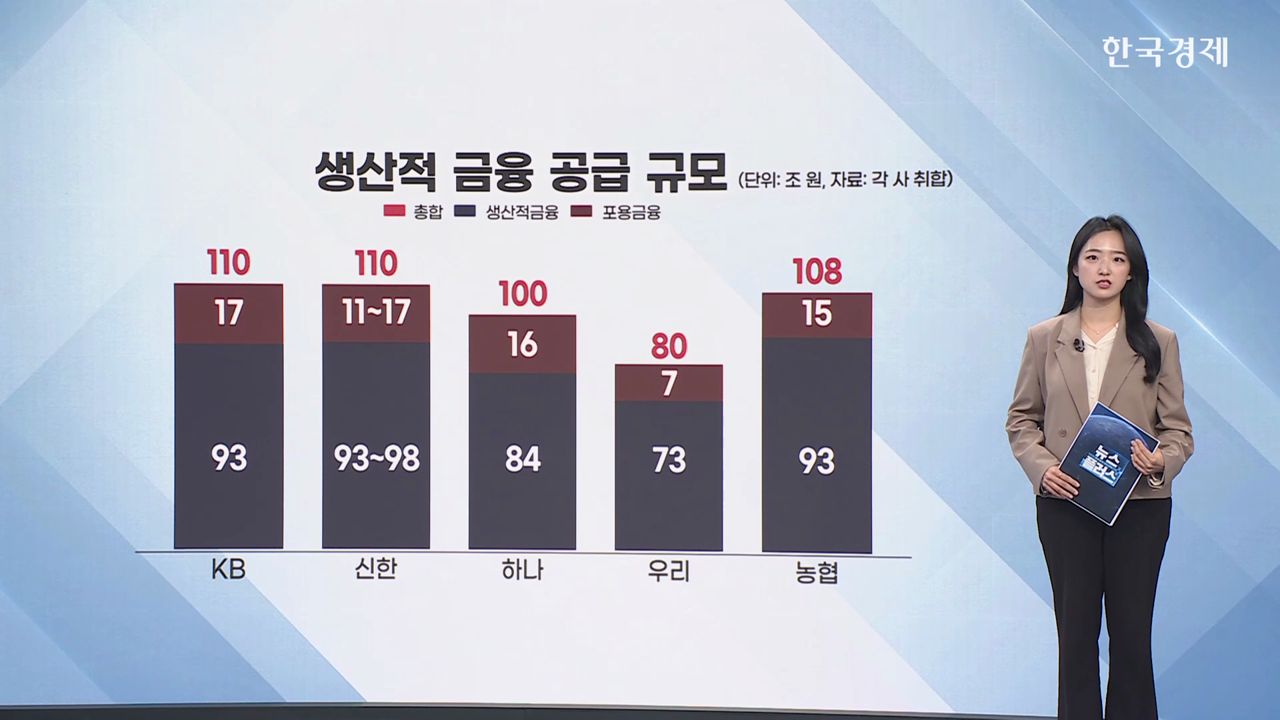

금융그룹별 생산적 금융 공급 규모를 보면, KB와 신한이 각각 110조 원, 하나 100조 원, 우리 80조 원, 농협 108조 원 수준입니다.

이 중 약 85~90%는 생산적 금융에, 나머지는 취약계층을 지원하는 포용 금융에 투입할 계획입니다.

각 사별로 10조 원은 정부 주도의 '국민성장펀드'에 출자합니다.

150조 원 규모로 조성되는 국민성장펀드는 AI, 반도체, 바이오, 2차전지 등 첨단전략산업에 집중 투자될 예정인데요.

민간 부분 75조 원 중 5대 지주가 50조 원을 부담하며, 전체의 66% 이상을 책임지는 겁니다.

각 금융사는 생산적 금융 전환을 위한 전담 조직도 마련했습니다.

주요 계열사 사장단이 참여하는 협의체를 꾸려 이행 상황을 정기적으로 점검한다는 계획이고요.

우리금융은 자회사 성과 평가에 생산적 금융 등의 배점을 최대 30% 반영하겠다는 계획도 밝혔습니다.

이러한 노력 속에 은행권의 기업대출 잔액도 빠르게 늘고 있습니다.

지난달 5대 은행에서 기업대출이 한 달 새 5조 원 넘게 증가했는데, 이 중 약 4조 7천억 원이 중소기업 대출이었습니다. 2024년 4월 이후 가장 큰 폭의 증가입니다.

다만, 금융권에서는 생산적 금융 속도전이 자칫 건전성 악화로 이어질 수 있다는 우려도 나옵니다.

담보가 확실한 부동산 대출 대신 기업·벤처 대출이 늘면, 위험가중자산이 증가하고 자본 비율이 떨어질 수 있기 때문인데요.

실제로 4대 금융의 3분기 말 요주의 여신은 18조 원을 넘어 2019년 1분기 이후 최대치를 기록했습니다. 연체 3개월 이상인 고정이하여신도 전년 대비 18% 증가했는데요.

생산적 금융의 속도감 있는 추진에 더해 건전성 관리도 금융권의 핵심 과제로 떠오를 전망입니다.

지금까지 뉴스 브리핑이었습니다.

CG: 서동현

5대 금융그룹이 이재명 정부의 ‘생산적 금융 대전환’ 기조에 발맞춰 일제히 공급안을 내놓았습니다.

생산적 금융과 포용 금융에 투입되는 자금만 앞으로 5년간 총 508조 원에 달하는데요.

이재명 대통령은 취임 이후 줄곧 생산적 금융으로의 대전환을 강조해왔죠.

[이재명 대통령 / 시중 자금이 비생산적 영역에서 생산적 영역으로 유입돼 경제의 선순환 구조가 복원될 수 있도록 모든 노력을 아끼지 않겠습니다.]

이에 5대 금융그룹이 발 빠르게 호응한 모습인데요.

'생산적 금융’이란 금융자원을 첨단 산업과 벤처기업, 소상공인 등 경제성장에 기여할 수 있는 분야에 투입하겠다는 정책 기조입니다.

쉽게 말해 가계대출 등 부동산 중심의 자금을 기업의 기술·시설 투자로 돌려 경제 활력을 높이겠다는 건데요.

최근 10년간 우리나라의 부동산 관련 빚은 해마다 100조 원씩 늘며 꾸준히 증가해 왔습니다. 연평균 증가율은 8.1%에 달하는데요.

특히 GDP 대비 가계부채 비율은 다소 안정세지만, 부동산 관련 기업부채 비율은 미국이나 영국보다 두 배 정도 높습니다.

금융권 전체의 부동산금융 익스포저는 지난해 2,400조 원을 넘어섰습니다. 2017년 말보다 약 40% 늘어난 규모인데요.

이처럼 자금이 부동산에 편중된 것은 가계·기업의 수요뿐 아니라 금융권이 담보대출 중심으로 안정적 이자 수익을 추구해 온 영향이 큽니다.

이에 정부가 금융권에 '생산적 금융'으로의 대전환을 요구하게 된 겁니다.

금융그룹별 생산적 금융 공급 규모를 보면, KB와 신한이 각각 110조 원, 하나 100조 원, 우리 80조 원, 농협 108조 원 수준입니다.

이 중 약 85~90%는 생산적 금융에, 나머지는 취약계층을 지원하는 포용 금융에 투입할 계획입니다.

각 사별로 10조 원은 정부 주도의 '국민성장펀드'에 출자합니다.

150조 원 규모로 조성되는 국민성장펀드는 AI, 반도체, 바이오, 2차전지 등 첨단전략산업에 집중 투자될 예정인데요.

민간 부분 75조 원 중 5대 지주가 50조 원을 부담하며, 전체의 66% 이상을 책임지는 겁니다.

각 금융사는 생산적 금융 전환을 위한 전담 조직도 마련했습니다.

주요 계열사 사장단이 참여하는 협의체를 꾸려 이행 상황을 정기적으로 점검한다는 계획이고요.

우리금융은 자회사 성과 평가에 생산적 금융 등의 배점을 최대 30% 반영하겠다는 계획도 밝혔습니다.

이러한 노력 속에 은행권의 기업대출 잔액도 빠르게 늘고 있습니다.

지난달 5대 은행에서 기업대출이 한 달 새 5조 원 넘게 증가했는데, 이 중 약 4조 7천억 원이 중소기업 대출이었습니다. 2024년 4월 이후 가장 큰 폭의 증가입니다.

다만, 금융권에서는 생산적 금융 속도전이 자칫 건전성 악화로 이어질 수 있다는 우려도 나옵니다.

담보가 확실한 부동산 대출 대신 기업·벤처 대출이 늘면, 위험가중자산이 증가하고 자본 비율이 떨어질 수 있기 때문인데요.

실제로 4대 금융의 3분기 말 요주의 여신은 18조 원을 넘어 2019년 1분기 이후 최대치를 기록했습니다. 연체 3개월 이상인 고정이하여신도 전년 대비 18% 증가했는데요.

생산적 금융의 속도감 있는 추진에 더해 건전성 관리도 금융권의 핵심 과제로 떠오를 전망입니다.

지금까지 뉴스 브리핑이었습니다.

CG: 서동현

관련뉴스