2025-11-19 13:54

"내년 BTS 완전체 활동 재개...하이브 최선호주" [리포트 비하인드]

[김민영 메리츠증권 연구원]

● 핵심 포인트 - 엔터주는 올해 3분기 실적 및 주가가 기대에 미치지 못했으나, 내년 굵직한 이벤트들로 인해 긍정적 변화가 예상됨. - BTS 완전체 활동 재개, 저연차 그룹들의 빠른 성장, 현지화 그룹의 수익 기여도 증가 등이 주요 모멘텀으로 꼽힘. - 특히 BTS는 글로벌 투어와 MD 판매 등에서 막대한 수익 창출 가능성이 있으며, 저연차 그룹들도 조기에 대규모 투어를 소화하며 수익화를 앞당기고 있음. - 하이브의 현지화 그룹 '캣츠아이'는 미국 시장에서 급격히 성장하며 향후 수익화의 중요한 역할을 할 것으로 기대됨. - 중국의 경우, 한한령 해제가 아니더라도 다양한 오프라인 협업 등을 통해 K-POP과의 관계가 지속적으로 개선될 전망이며, 이는 엔터보다 호텔·카지노 등의 레저 업종에 더 큰 영향을 미칠 가능성 있음. - 엔터 산업의 수익화는 단순한 상품 판매를 넘어 콘서트, 팬미팅 등 경험을 통한 수익 창출로 이어질 것이며, 이에 따라 하이브를 최선호주로 추천함. - 하이브 주가는 최근 크게 하락했으나, BTS 활동 등으로 인한 장기적 실적 개선을 고려하면 적정 주가는 36만 원 이상일 것으로 평가됨. - 내년 상반기에는 대형 아티스트들의 활동 발표가 주가에 큰 영향을 미칠 것이고, 하반기에는 저연차 및 현지화 그룹의 성과가 투자 포인트가 될 전망임.

● "내년 BTS 완전체 활동 재개...하이브 최선호주" 엔터주는 올해 3분기 실적 및 주가가 기대에 미치지 못했으나, 내년 굵직한 이벤트들로 인해 긍정적 변화가 예상됩니다. BTS 완전체 활동 재개, 저연차 그룹들의 빠른 성장, 현지화 그룹의 수익 기여도 증가 등이 주요 모멘텀으로 꼽힙니다.

특히 BTS는 글로벌 투어와 MD 판매 등에서 막대한 수익 창출 가능성이 있으며, 저연차 그룹들도 조기에 대규모 투어를 소화하며 수익화를 앞당기고 있습니다. 하이브의 현지화 그룹 '캣츠아이'는 미국 시장에서 급격히 성장하며 향후 수익화의 중요한 역할을 할 것으로 기대됩니다.

중국의 경우, 한한령 해제가 아니더라도 다양한 오프라인 협업 등을 통해 K-POP과의 관계가 지속적으로 개선될 전망이며, 이는 엔터보다 호텔·카지노 등의 레저 업종에 더 큰 영향을 미칠 가능성이 있습니다.

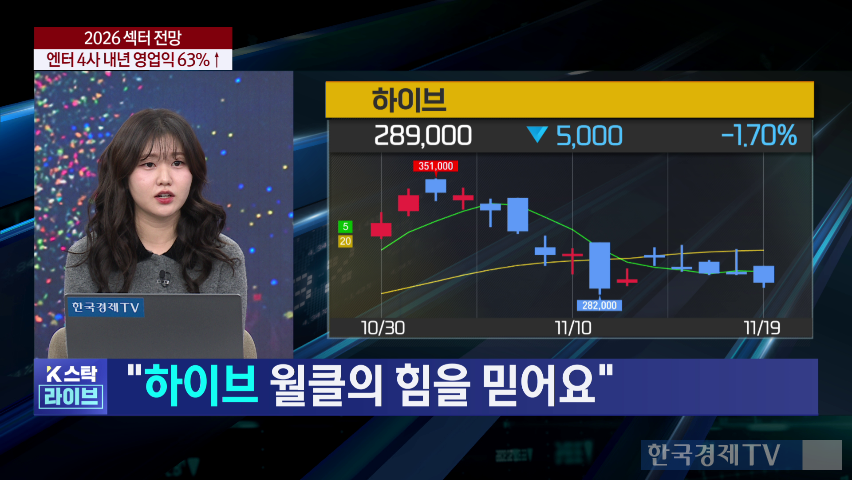

엔터 산업의 수익화는 단순한 상품 판매를 넘어 콘서트, 팬미팅 등 경험을 통한 수익 창출로 이어질 것이며, 이에 따라 하이브를 최선호주로 추천합니다. 하이브 주가는 최근 크게 하락했으나, BTS 활동 등으로 인한 장기적 실적 개선을 고려하면 적정 주가는 36만 원 이상일 것으로 평가됩니다.

내년 상반기에는 대형 아티스트들의 활동 발표가 주가에 큰 영향을 미칠 것이고, 하반기에는 저연차 및 현지화 그룹의 성과가 투자 포인트가 될 전망입니다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 투자정보 플랫폼 '와우퀵(WOWQUICK)'에서 확인할 수 있습니다.

![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)