![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

월가의 아침은 숫자로 시작해서 확신으로 끝납니다.. 오늘 월가 빅머니들이 지목한 '확신의 타깃'들은 어디를 향하고 있는지, 들여다보겠습니다.

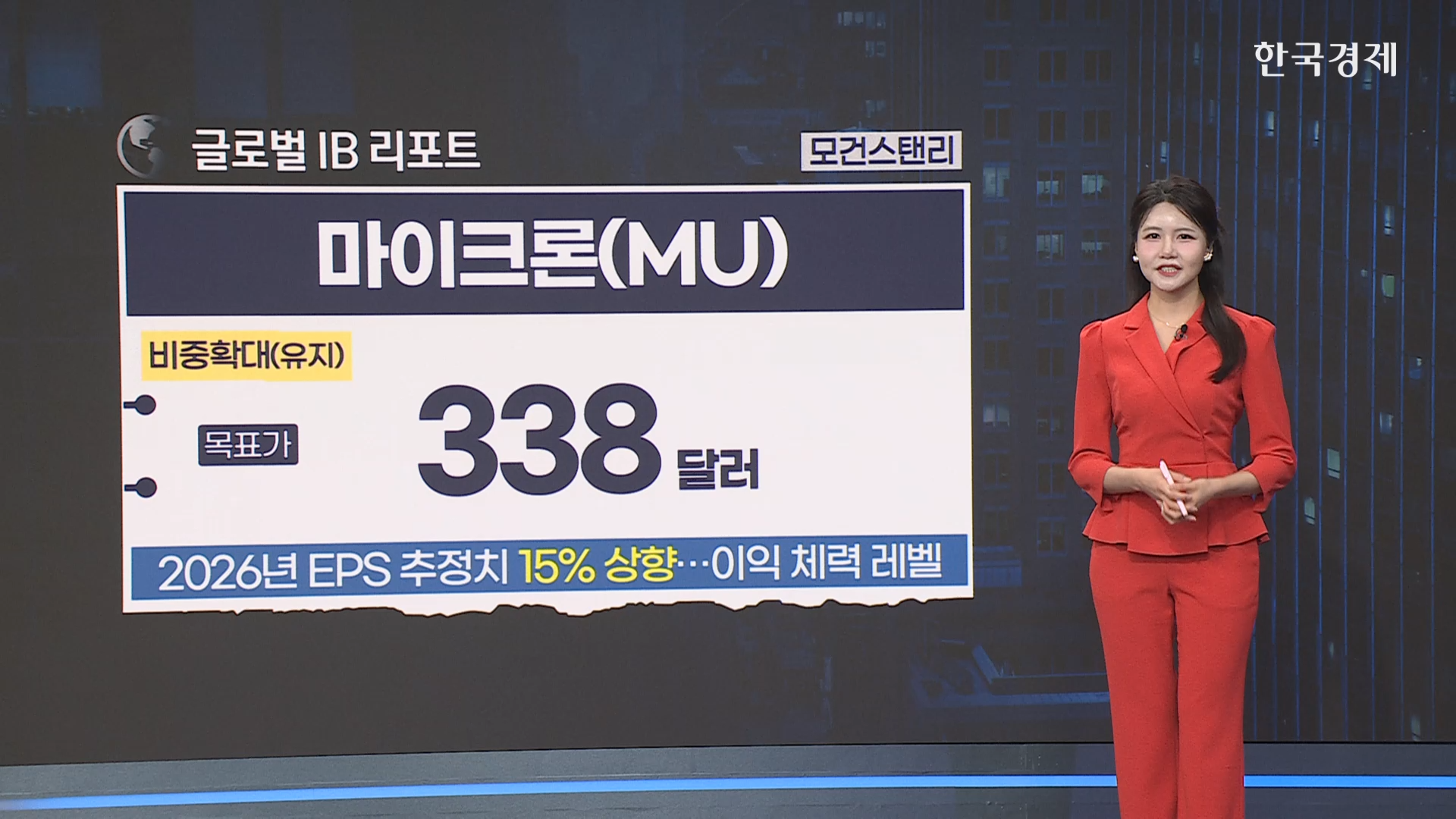

먼저 시장의 중심, 반도체와 AI 소프트웨어 섹터입니다. 모건스탠리가 메모리 반도체의 겨울은 끝났음을 선언했는데요. 마이크론에 대해 '비중확대(Overweight)' 의견을 유지하며 목표주가를 $325에서 $338로 상향했습니다. 핵심 근거는 '2026년'입니다. 마이크론의 2026년 주당순이익 추정치를 무려 15%나 올려 잡았는데요. 단기 변동성을 넘어, 장기적인 이익 체력이 구조적으로 레벨업 됐다는 평가입니다.

반도체를 만드는 '도구'를 파는 기업들도 보시죠

씨티은행은 전자설계자동화(EDA) 산업의 독과점적 지위를 높게 평가하며, 시놉시스에 $580라는 구체적인 목표가를 제시했습니다. 칩 수요가 늘어날수록 이들의 소프트웨어 매출은 필연적으로 증가할 수밖에 없다는 논리입니다.

제약·바이오 역사를 새로 쓴 기업들도 주목되었습니다

모건스탠리는 일라이릴리의 목표주가를 $1,290로 대폭 높였습니다. 단순한 기대감이 아닙니다. 모건스탠리는 "GLP-1 시장의 확장성이 구체적인 실적으로 입증되고 있다"고 강조했는데요 1,290달러는 지금보다 더 높은 곳을 바라봐야 한다는 월가의 자신감입니다.

주가가 하락할 때 기회를 포착한 '역발상 리포트'들도 눈에 띕니다.

앞서 특징주에서도 언급이 되었듯이 웨드부시는 최근의 주가 하락을 "과도하다"고 일축했습니다. 투자의견을 '시장수익률 상회'로 올리고 목표주가를$400로 상향했는데요. 경쟁사 실적 부진에 따른 동반 하락은 오히려 저가 매수의 기회이며, 펀더멘털은 견고하다는 분석입니다.

MP에 대해 BMO 캐피털은 중국의 수출 제한 해제로 희토류 가격이 빠진 지금이 진입 적기라고 봤습니다. 투자의견 상향과 함께 $75를 목표가로 제시하며, 저점 매수 전략을 권고했습니다.

마지막으로 탄탄한 실적에도 저평가된 알짜 기업들입니다.

골드만삭스는 두 개의 산업재 리더를 찍었습니다. 폐기물 처리 1위 웨이스트 매니지먼트(WM)를 "할인된 가격에 거래되는 업계 리더"라고 평가하며 목표주가 $256를 제시했습니다

목표주가란 단순한 숫자가 아닙니다. 기업이 도달해야 할 실적의 기준점이자, 시장이 요구하는 성장의 높이입니다. 오늘 확인한 이 숫자들을 투자 지도의 나침반 삼아, 흔들리는 시장 속에서도 명확한 방향성을 잡으시길 바랍니다.

지금까지 월가 IB 리포트였습니다.

박지원 외신캐스터

관련뉴스