![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

<앵커>

북미 시장을 장악한 두산밥캣이 이번엔 유럽 시장 공략에 나설 계획입니다.

유럽권 매출 비중이 높은 독일 건설장비 기업 '바커노이슨' 인수를 추진해, 현지 영업망을 확보할 방침인데요.

바커노이슨과 두산밥캣 모두 지분 매각을 논의 중이지만, 확정된 건 아니라고 선을 그었습니다.

인수 시 달라질 두산밥캣의 전략을 마켓 딥다이브 최민정 기자가 정리합니다.

<기자>

매출 70%를 북미에서 버는 두산밥캣이 유럽 시장 확대에 나섰습니다.

독일 건설 장비 기업인 바커노이슨 인수를 추진하는데요.

바커노이슨은 현지시간 2일 "두산밥캣이 지분 63%를 인수하고, 나머지 지분은 공개 매수하는 방안을 논의하고 있다"고 공시했습니다.

바커노이슨과 두산밥캣 모두 공시를 통해 "검토 중으로, 인수가 확정된 건 아니"라고 전했는데요.

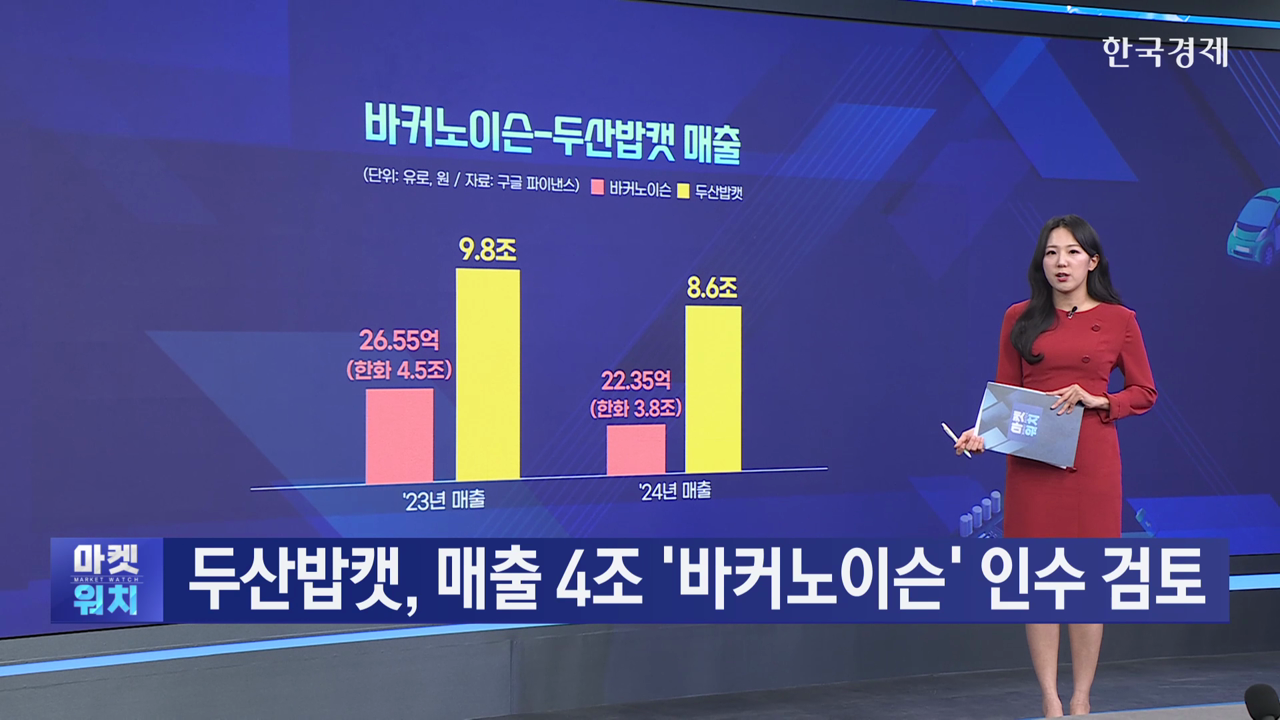

바커노이슨은 독일 프랑크푸르트 증권거래소에 상장했으며, 시가총액은 약 17억 유로, 한화로 2조 9천억 원입니다.

업계에서는 경영권 프리미엄을 감안해, 거래 금액은 3조 4천억 원에 달할 것으로 추정하는데요.

두산밥캣이 프리미엄까지 주고 바커노이슨을 인수하는 이유는 뭘까요?

바커노이슨은 1848년 설립돼, 177년간 건설 장비 제조 기업을 운영한 곳입니다.

뮌헨에 본사를 두고, 지역 판매와 서비스 조직 등 전 세계 35개국 이상에서 운영하고 있는데요.

작년 기준 유럽 매출 비중만 77%에 달합니다.

바로 이 점을 노린 건데요.

오랜 기간 구축된 유럽 영업망을 확보해, 단기간에 유럽 시장 점유율을 늘릴 수 있기 때문입니다.

실제 두산밥캣은 북미 시장에 이어 매출 비중 2위인 유럽 시장을 차세대 성장축으로 키우고 있는데요.

박정원 두산그룹 회장도 올해 3월 "유럽시장은 북미에 이어 두산밥캣 지속 성장을 뒷받침할 제2의 홈마켓"이라고 언급한 바 있습니다.

이번 기업합병(M&A)이 성사될 경우, 미국 밥캣을 인수한 이후 두산그룹 역대 두 번째 빅딜이 될 전망인데요.

바커노이슨의 작년 연간 매출은 22억 유로, 한화로 3조 8천억 원에 달해, 두 기업이 합쳐지면 더 큰 시너지를 낼 수 있습니다.

하지만 인수설로 바커노이슨의 주가가 한 달 새 30% 가까이 뛰며 몸값이 과도하게 높아졌다는 평가도 나오는데요.

두산밥캣이 당장 활용할 수 있는 현금 자산은 2조 원으로, 외부 금융기관을 통해 자금을 조달해야 하는 점은 부담 요인으로 꼽힙니다.

두산밥캣은 경쟁사 견제에도 적극적으로 나서고 있는데요.

글로벌 건설장비 시장 1위 기업인 미국 캐터필러를 상대로 특허침해 소송을 냈습니다.

두산밥캣 북미법인은 미국 연방 텍사스 동부지법과 유럽 통합 특허법원 등 14개 특허에 대한 소장을 제출했는데요.

경쟁사인 캐터필러가 밥캣의 제품을 분해해 분석하고, 체계적으로 모니터링해 의도적으로 모방했다고 전했습니다.

두산밥캣은 손해배상과 수입 금지, 침해 제품의 파기를 요구하고 있는데요.

만약 소송에서 이기게 되면 손해배상 이상으로, 두산밥캣 제품으로의 수요 대체를 노려볼 수 있습니다.

유럽 영업망 확보와 기술 보호라는 두 가지 전략을 추진 중인 두산밥캣이 앞으로 어떤 성과를 낼지 지켜볼 필요가 있습니다.

지금까지 마켓 딥다이브였습니다.

북미 시장을 장악한 두산밥캣이 이번엔 유럽 시장 공략에 나설 계획입니다.

유럽권 매출 비중이 높은 독일 건설장비 기업 '바커노이슨' 인수를 추진해, 현지 영업망을 확보할 방침인데요.

바커노이슨과 두산밥캣 모두 지분 매각을 논의 중이지만, 확정된 건 아니라고 선을 그었습니다.

인수 시 달라질 두산밥캣의 전략을 마켓 딥다이브 최민정 기자가 정리합니다.

<기자>

매출 70%를 북미에서 버는 두산밥캣이 유럽 시장 확대에 나섰습니다.

독일 건설 장비 기업인 바커노이슨 인수를 추진하는데요.

바커노이슨은 현지시간 2일 "두산밥캣이 지분 63%를 인수하고, 나머지 지분은 공개 매수하는 방안을 논의하고 있다"고 공시했습니다.

바커노이슨과 두산밥캣 모두 공시를 통해 "검토 중으로, 인수가 확정된 건 아니"라고 전했는데요.

바커노이슨은 독일 프랑크푸르트 증권거래소에 상장했으며, 시가총액은 약 17억 유로, 한화로 2조 9천억 원입니다.

업계에서는 경영권 프리미엄을 감안해, 거래 금액은 3조 4천억 원에 달할 것으로 추정하는데요.

두산밥캣이 프리미엄까지 주고 바커노이슨을 인수하는 이유는 뭘까요?

바커노이슨은 1848년 설립돼, 177년간 건설 장비 제조 기업을 운영한 곳입니다.

뮌헨에 본사를 두고, 지역 판매와 서비스 조직 등 전 세계 35개국 이상에서 운영하고 있는데요.

작년 기준 유럽 매출 비중만 77%에 달합니다.

바로 이 점을 노린 건데요.

오랜 기간 구축된 유럽 영업망을 확보해, 단기간에 유럽 시장 점유율을 늘릴 수 있기 때문입니다.

실제 두산밥캣은 북미 시장에 이어 매출 비중 2위인 유럽 시장을 차세대 성장축으로 키우고 있는데요.

박정원 두산그룹 회장도 올해 3월 "유럽시장은 북미에 이어 두산밥캣 지속 성장을 뒷받침할 제2의 홈마켓"이라고 언급한 바 있습니다.

이번 기업합병(M&A)이 성사될 경우, 미국 밥캣을 인수한 이후 두산그룹 역대 두 번째 빅딜이 될 전망인데요.

바커노이슨의 작년 연간 매출은 22억 유로, 한화로 3조 8천억 원에 달해, 두 기업이 합쳐지면 더 큰 시너지를 낼 수 있습니다.

하지만 인수설로 바커노이슨의 주가가 한 달 새 30% 가까이 뛰며 몸값이 과도하게 높아졌다는 평가도 나오는데요.

두산밥캣이 당장 활용할 수 있는 현금 자산은 2조 원으로, 외부 금융기관을 통해 자금을 조달해야 하는 점은 부담 요인으로 꼽힙니다.

두산밥캣은 경쟁사 견제에도 적극적으로 나서고 있는데요.

글로벌 건설장비 시장 1위 기업인 미국 캐터필러를 상대로 특허침해 소송을 냈습니다.

두산밥캣 북미법인은 미국 연방 텍사스 동부지법과 유럽 통합 특허법원 등 14개 특허에 대한 소장을 제출했는데요.

경쟁사인 캐터필러가 밥캣의 제품을 분해해 분석하고, 체계적으로 모니터링해 의도적으로 모방했다고 전했습니다.

두산밥캣은 손해배상과 수입 금지, 침해 제품의 파기를 요구하고 있는데요.

만약 소송에서 이기게 되면 손해배상 이상으로, 두산밥캣 제품으로의 수요 대체를 노려볼 수 있습니다.

유럽 영업망 확보와 기술 보호라는 두 가지 전략을 추진 중인 두산밥캣이 앞으로 어떤 성과를 낼지 지켜볼 필요가 있습니다.

지금까지 마켓 딥다이브였습니다.

관련뉴스