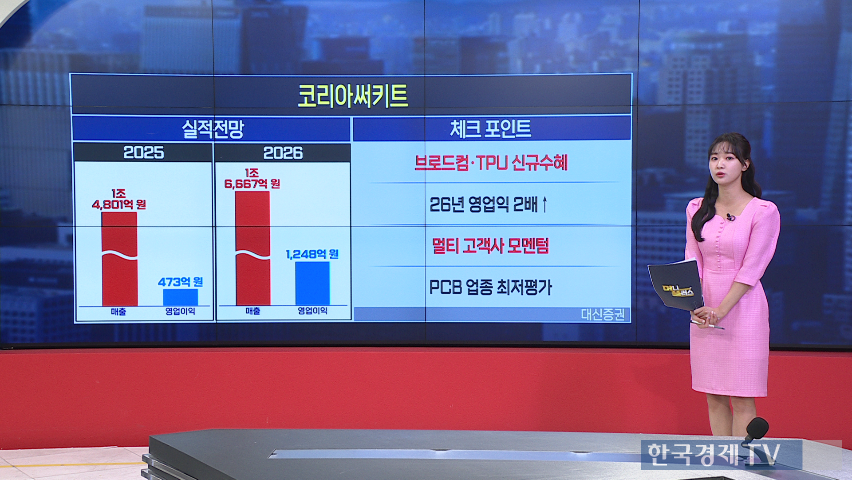

● 핵심 포인트 - 코리아써키트는 브로드컴, 엔비디아, 애플 등의 고객 확보로 2026년 PCB 업종 내 저평가된 성장주로 평가되며, 목표가는 5만 5천 원으로 37% 상향 조정됨. - FC-BGA 샘플이 브로드컴에 투입돼 테스트 진행 중이고, 긍정적인 결과 시 2026년 하반기부터 신규 매출 발생 가능성 있음. - 연간 영업이익은 올해 473억 원에서 내년에는 1248억 원으로 대폭 개선될 것으로 예상되며, 2026년 PER은 11.5배로 국내 경쟁사에 비해 낮은 편임. - 파크시스템스는 목표가가 32만 원에서 30만 원으로 하향됐으나, 현재 주가 기준 상승 여력은 여전히 34% 남아있음. - 산업용 원자현미경 수요가 반도체 미세화와 첨단 패키징 덕분에 증가하고 있으며, 4분기 영업이익 또한 회복세를 보이고 있음. - 금리 반영으로 인한 할인율 상승으로 기업 가치는 다소 감소했으나, EPS는 상향 전망이 나옴. - 고객사 다변화로 인해 지역별 매출 비중이 고르게 확장되고 있으며, 글로벌 반도체 미세공정 및 첨단 패키징 연구 개발(R&D) 투자 확대로 수요 안정성이 더욱 강화될 전망임. - 2026년 영업이익률은 25%로 예측됨.

● 코리아써키트 목표가 '상향' · 파크시스템스 '하향' [가장 빠른 리포트] 코리아써키트는 브로드컴, 엔비디아, 애플 등의 고객 확보로 2026년 PCB 업종 내 저평가된 성장주로 평가되며, 목표가는 5만 5천 원으로 37% 상향 조정되었습니다. FC-BGA 샘플이 브로드컴에 투입되어 테스트 중이며, 긍정적인 결과 시 2026년 하반기부터 신규 매출이 발생할 전망입니다. 연간 영업이익은 올해 473억 원에서 내년에는 1248억 원으로 대폭 개선될 것으로 예상되며, 2026년 PER은 11.5배로 국내 경쟁사에 비해 낮은 편입니다.

반면, 파크시스템스는 목표가가 32만 원에서 30만 원으로 하향됐으나, 현재 주가 기준 상승 여력은 여전히 34% 남아있습니다. 산업용 원자현미경 수요가 반도체 미세화와 첨단 패키징 덕분에 증가하고 있으며, 4분기 영업이익 또한 회복세를 보이고 있습니다. 금리 반영으로 인한 할인율 상승으로 기업 가치는 다소 감소했으나, EPS는 상향 전망이 나오고 있습니다. 고객사 다변화로 인해 지역별 매출 비중이 고르게 확장되고 있으며, 글로벌 반도체 미세공정 및 첨단 패키징 연구 개발(R&D) 투자 확대로 수요 안정성이 더욱 강화될 전망입니다. 2026년 영업이익률은 25%로 예측됩니다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 투자정보 플랫폼 '와우퀵(WOWQUICK)'에서 확인할 수 있습니다.

![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)