![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

최근 석달 코스닥 3천억 자사주 처분

1년 전보다 125배 늘어

주가 역주행에 자사주 처분까지

자사주 소각 의무화 회피 목적 추정

<앵커>

마켓 딥다이브 시간입니다. 오늘도 코스닥 시장 얘기 준비했습니다. 전효성 기자, 코스닥 시장에서 주주환원은 커녕 주주 뒤통수 치는 행태 이어지고 있다고요?

<기자>

주주환원책의 핵심 자사주죠. 지난해 10월부터 이달 7일까지 약 3개월간의 코스닥 상장사의 자사주 처분 현황을 살펴봤습니다.

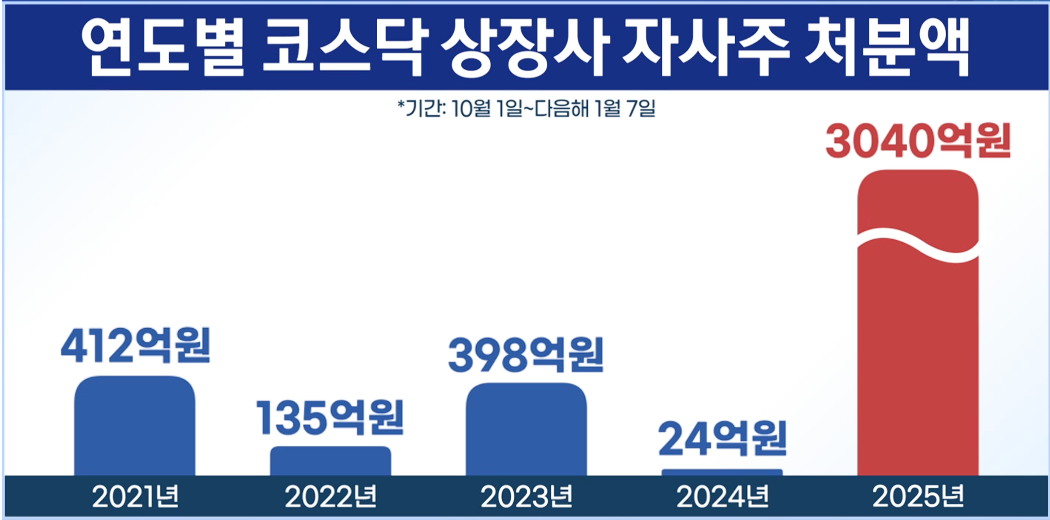

수치가 충격적이었는데요. 코스닥 상장사의 자사주 처분 규모가 3040억원으로 집계됐습니다. 자사주를 팔아치운 코스닥 상장사만 37곳이었습니다.

이게 얼마나 늘어난 걸까요. 1년 전 같은기간에 코스닥 상장사의 자사주 처분 규모는 24억원 정도였습니다. 1년 만에 125배나 늘었습니다.

더 놀라운건 덩치 차이입니다. 시장 규모가 7.3배 큰 유가증권시장의 자사주 처분 규모가 3140억원 수준인데, 거의 이것에 맞먹는 수준(3040억원)의 자사주가 시장에 나왔습니다.

최근 5년간(10월 초~1월 7일)으로 기간을 넓혀보면 올해 코스닥 시장의 자사주 처분 행렬은 '해도해도 너무했다' 소리가 나올 정도입니다. △2021년 412억원 △2022년 135억원 △2023년 398억원 수준이었는데 평균적인 해와 비교해도 10배 가까이 자사주를 팔아치웠습니다.

코스피 5000보다 코스닥 1000이 더 어렵다는 목소리가 나오는 이유, 이렇게 주주환원에 무심한 코스닥 상장사들 때문 아닐까 싶습니다.

<앵커>

조금이라도 낙관적으로 볼 수 있는 부분 있지 않을까요? 주가가 많이 올랐으니까, 자체적으로 너무 고평가 됐다고 생각하니까 현금 마련 위해서 자사주 판거라고 볼 수는 없습니까?

<기자>

주가가 올라서 자사주를 팔았다면 위안이라도 될텐데 아닌 기업도 수두룩 했습니다.

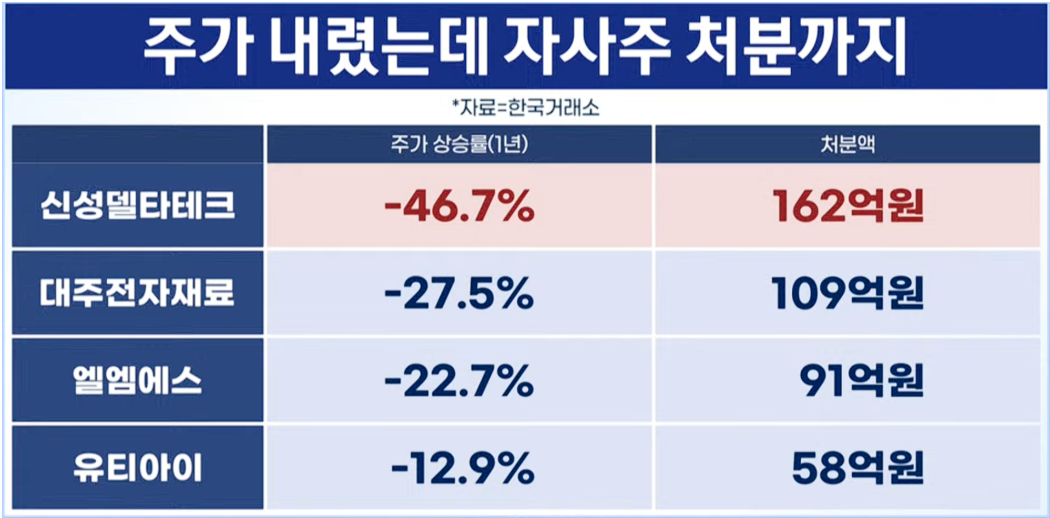

최근 3개월간 자사주를 처분한 코스닥 상장사 중 11곳이 1년 전과 비교해 주가가 하락했습니다. 코스닥 지수가 1년 전 717포인트에서 현재 940선까지 올랐으니까 30%가 넘게 올랐는데 주가는 오히려 역주행을 한 기업이 있었고, 그 와중에 자사주 처분까지 한 겁니다.

주요 기업들 면면을 살펴보면 △신성델타테크 1년 전보다 주가가 46.7% 하락했는데 자사주 162억원 어치 팔았고요 △대주전자재료(1년전 대비 -27.5%) 109억원 △엘엠에스(-22.7%) 91억원 △유티아이(-12.9%) 58억원 어치 팔았습니다.

지수 오르는데 주가는 역주행하는 기업들이 자사주까지 팔면서 개인투자자들에게 이중고를 안긴 셈입니다.

<앵커>

코스닥 기업들의 자사주 처분 왜 이렇게 계속되는 겁니까? 명분은 뭡니까?

<기자>

자사주 처분 기업의 주된 명분 '직원 상여'입니다. 보통 자사주 매입할 때는 '주주가치 제고'를 말하고요, 팔 때는 '임직원 성과 보상'을 이유로 대는 편이긴 합니다.

자사주를 임직원 상여로 지급하면 이득도 많은 편입니다. 연말 성과급을 현금으로 주면 회사 통장에서 돈이 빠져나가잖아요. 그런데 창고에 쌓아둔 자사주로 주면 장부상으론 비용 처리가 되지만 실제 빠져나가는 현금은 0원입니다.

두 번째가 가장 중요한 대목인데요. 정부·여당이 상법개정에서 자사주 소각을 강제하려고 하는데 기업들은 주식을 그냥 태워 없애기가 너무 아까운 거죠. 이때 '노동자 보상용'이라는 명분은 내세우기 좋은 카드로 꼽힙니다.

마지막으로 우호 지분을 확보할 수 있다는 계산도 깔려 있을 겁니다. 회사 금고에 있는 자사주는 주주총회에서 투표권(의결권)이 없습니다. 그런데 이걸 직원들에게 나눠주면 의결권이 부활합니다. 보통 직원들은 경영진의 결정에 따르는 경향이 크기 때문에, 대주주 입장에선 경영권 방어를 위한 든든한 아군을 늘리는 효과를 보게 됩니다.

<앵커>

자사주 소각 의무화하는 3차 상법개정에 대한 회피 전략이라는 건데, 이번에 3차 상법개정이 국회 문턱을 넘으면 이런 자사주 처분 사례 사라지는건가요?

<기자>

원칙적으로 자사주 소각이 의무화되면, 시중에 내다 팔 자사주 자체가 사라지기 때문에 처분 행위도 사라지겠죠. 하지만 현재 논의 중인 개정안에는 예외 규정도 담길 것으로 보입니다.

예외 규정에서는 임직원 성과 보상이나 우리사주조합 출연 등 '근로자 복지' 목적일 때는 예외적으로 자사주 처분이 허용될 가능성이 큽니다. 앞서 말씀드린 것처럼 상장사들이 자사주를 처분할 때 주된 명분이 '직원 상여'인데요.

실제 한 조사에 따르면 전체 자사주 처분 공시의 이유 중 62%가 '근로자 복지' 목적이었습니다. 자칫 이 예외조항이 자사주 처분을 정당화하는 큰 구멍으로 남겨질 가능성도 있어 보입니다.

기업이 경영 자율성에 따라 자사주를 처분하는 것 자체를 무조건 잘못됐다고 단정 짓기는 어렵습니다. 주가가 많이 올랐을 때 현금을 확보하는 것은 기업의 정당한 권리잖아요.

하지만 문제는 결국 신뢰와 타이밍입니다. 코스닥 상장사들의 주가가 여전히 고전을 면치 못하는 상황에서, 정부 정책에 회피하려고 소각 대신 처분을 택하는 행보가 반복된다면 투자자의 신뢰는 무너질 수밖에 없습니다. 현재 자사주 처분이 과연 기업의 미래를 위한 선택인지, 아니면 주주 환원이라는 책임을 회피하기 위한 수단인지 되물어 봐야 할 것 같습니다.

마켓 딥다이브 시간입니다. 오늘도 코스닥 시장 얘기 준비했습니다. 전효성 기자, 코스닥 시장에서 주주환원은 커녕 주주 뒤통수 치는 행태 이어지고 있다고요?

<기자>

주주환원책의 핵심 자사주죠. 지난해 10월부터 이달 7일까지 약 3개월간의 코스닥 상장사의 자사주 처분 현황을 살펴봤습니다.

수치가 충격적이었는데요. 코스닥 상장사의 자사주 처분 규모가 3040억원으로 집계됐습니다. 자사주를 팔아치운 코스닥 상장사만 37곳이었습니다.

이게 얼마나 늘어난 걸까요. 1년 전 같은기간에 코스닥 상장사의 자사주 처분 규모는 24억원 정도였습니다. 1년 만에 125배나 늘었습니다.

더 놀라운건 덩치 차이입니다. 시장 규모가 7.3배 큰 유가증권시장의 자사주 처분 규모가 3140억원 수준인데, 거의 이것에 맞먹는 수준(3040억원)의 자사주가 시장에 나왔습니다.

최근 5년간(10월 초~1월 7일)으로 기간을 넓혀보면 올해 코스닥 시장의 자사주 처분 행렬은 '해도해도 너무했다' 소리가 나올 정도입니다. △2021년 412억원 △2022년 135억원 △2023년 398억원 수준이었는데 평균적인 해와 비교해도 10배 가까이 자사주를 팔아치웠습니다.

코스피 5000보다 코스닥 1000이 더 어렵다는 목소리가 나오는 이유, 이렇게 주주환원에 무심한 코스닥 상장사들 때문 아닐까 싶습니다.

<앵커>

조금이라도 낙관적으로 볼 수 있는 부분 있지 않을까요? 주가가 많이 올랐으니까, 자체적으로 너무 고평가 됐다고 생각하니까 현금 마련 위해서 자사주 판거라고 볼 수는 없습니까?

<기자>

주가가 올라서 자사주를 팔았다면 위안이라도 될텐데 아닌 기업도 수두룩 했습니다.

최근 3개월간 자사주를 처분한 코스닥 상장사 중 11곳이 1년 전과 비교해 주가가 하락했습니다. 코스닥 지수가 1년 전 717포인트에서 현재 940선까지 올랐으니까 30%가 넘게 올랐는데 주가는 오히려 역주행을 한 기업이 있었고, 그 와중에 자사주 처분까지 한 겁니다.

주요 기업들 면면을 살펴보면 △신성델타테크 1년 전보다 주가가 46.7% 하락했는데 자사주 162억원 어치 팔았고요 △대주전자재료(1년전 대비 -27.5%) 109억원 △엘엠에스(-22.7%) 91억원 △유티아이(-12.9%) 58억원 어치 팔았습니다.

지수 오르는데 주가는 역주행하는 기업들이 자사주까지 팔면서 개인투자자들에게 이중고를 안긴 셈입니다.

<앵커>

코스닥 기업들의 자사주 처분 왜 이렇게 계속되는 겁니까? 명분은 뭡니까?

<기자>

자사주 처분 기업의 주된 명분 '직원 상여'입니다. 보통 자사주 매입할 때는 '주주가치 제고'를 말하고요, 팔 때는 '임직원 성과 보상'을 이유로 대는 편이긴 합니다.

자사주를 임직원 상여로 지급하면 이득도 많은 편입니다. 연말 성과급을 현금으로 주면 회사 통장에서 돈이 빠져나가잖아요. 그런데 창고에 쌓아둔 자사주로 주면 장부상으론 비용 처리가 되지만 실제 빠져나가는 현금은 0원입니다.

두 번째가 가장 중요한 대목인데요. 정부·여당이 상법개정에서 자사주 소각을 강제하려고 하는데 기업들은 주식을 그냥 태워 없애기가 너무 아까운 거죠. 이때 '노동자 보상용'이라는 명분은 내세우기 좋은 카드로 꼽힙니다.

마지막으로 우호 지분을 확보할 수 있다는 계산도 깔려 있을 겁니다. 회사 금고에 있는 자사주는 주주총회에서 투표권(의결권)이 없습니다. 그런데 이걸 직원들에게 나눠주면 의결권이 부활합니다. 보통 직원들은 경영진의 결정에 따르는 경향이 크기 때문에, 대주주 입장에선 경영권 방어를 위한 든든한 아군을 늘리는 효과를 보게 됩니다.

<앵커>

자사주 소각 의무화하는 3차 상법개정에 대한 회피 전략이라는 건데, 이번에 3차 상법개정이 국회 문턱을 넘으면 이런 자사주 처분 사례 사라지는건가요?

<기자>

원칙적으로 자사주 소각이 의무화되면, 시중에 내다 팔 자사주 자체가 사라지기 때문에 처분 행위도 사라지겠죠. 하지만 현재 논의 중인 개정안에는 예외 규정도 담길 것으로 보입니다.

예외 규정에서는 임직원 성과 보상이나 우리사주조합 출연 등 '근로자 복지' 목적일 때는 예외적으로 자사주 처분이 허용될 가능성이 큽니다. 앞서 말씀드린 것처럼 상장사들이 자사주를 처분할 때 주된 명분이 '직원 상여'인데요.

실제 한 조사에 따르면 전체 자사주 처분 공시의 이유 중 62%가 '근로자 복지' 목적이었습니다. 자칫 이 예외조항이 자사주 처분을 정당화하는 큰 구멍으로 남겨질 가능성도 있어 보입니다.

기업이 경영 자율성에 따라 자사주를 처분하는 것 자체를 무조건 잘못됐다고 단정 짓기는 어렵습니다. 주가가 많이 올랐을 때 현금을 확보하는 것은 기업의 정당한 권리잖아요.

하지만 문제는 결국 신뢰와 타이밍입니다. 코스닥 상장사들의 주가가 여전히 고전을 면치 못하는 상황에서, 정부 정책에 회피하려고 소각 대신 처분을 택하는 행보가 반복된다면 투자자의 신뢰는 무너질 수밖에 없습니다. 현재 자사주 처분이 과연 기업의 미래를 위한 선택인지, 아니면 주주 환원이라는 책임을 회피하기 위한 수단인지 되물어 봐야 할 것 같습니다.

관련뉴스