![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

[와우퀵] 투자정보 플랫폼

백영찬 상상인증권 리서치센터장은 8일 한국경제TV에 출연해 "삼성전자와 SK하이닉스의 4분기 실적은 시장 기대를 상회한 수준"이라며 "최근 주가 재상승의 핵심은 4분기 숫자보다 1분기 이후 실적에 대한 기대"라고 말했다.

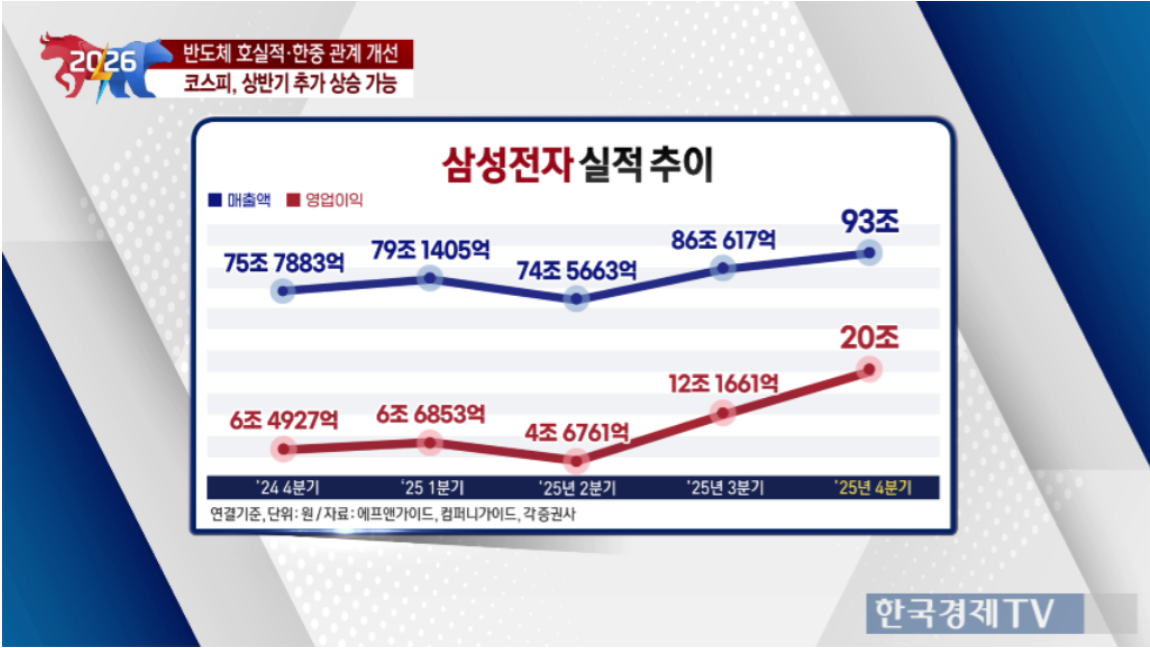

백 센터장은 "삼성전자의 4분기 영업이익이 20조원 수준이지만 1분기에는 이보다 많은 사상 최대 실적이 예상된다"며 "D램·낸드 등 메모리 가격 상승 속도가 당초 예상보다 빠르게 진행되고 있다"고 설명했다.

그러면서 "지난해 11~12월에는 AI 거품 논란으로 출하량에 대한 우려가 있었지만, 현재는 수요와 판매량 모두 시장 걱정보다 양호하다"며 "가격(P)과 물량(Q) 모두 기대치를 상회했고 이 부분은 상당 부분 주가에 반영된 상태"라고 진단했다.

다만 "1·2분기 수익성이 4분기보다 얼마나 더 좋아질지는 아직 100% 확신할 수 없다"면서도 "애널리스트들은 1·2분기 실적이 분기마다 개선되고 피크는 3분기가 될 것으로 보는 만큼, 이를 확인하는 시점까지는 주가 상승 추세가 이어질 가능성이 크다"고 내다봤다.

● 핵심 포인트

- 반도체 투톱의 4분기 실적은 시장 기대를 상회, 주가 재상승 초점은 4분기보다 1분기 이후 실적 기대에 맞춰졌다는 분석임.

- 메모리 가격 상승 속도가 예상보다 빠름, 삼성전자는 올해 1분기에 작년 4분기보다 더 큰 사상 최대 실적이 거론됨.

- AI 거품 우려로 출하량 걱정이 있었지만, 현재는 수요·판매량이 예상보다 양호해 가격(P)과 물량(Q) 모두 기대치를 상회함.

- 1~2분기 수익성 개선 폭은 불확실, 실적이 분기마다 좋아져 3분기 피크를 확인하기 전까지 주가 강세 흐름 이어질 수 있다는 전망.

● 방송 원문

<앵커>

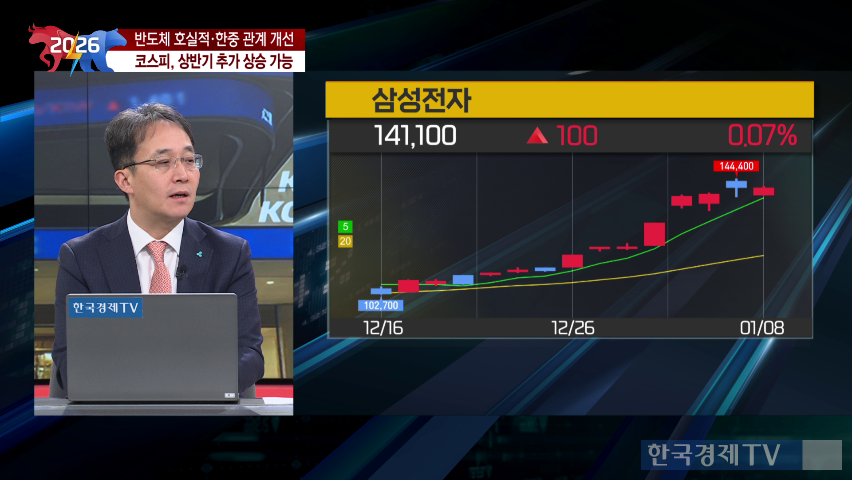

그리고 오늘(8일) 초미의 관심사였던 삼성전자의 잠정 실적 발표, 어닝 서프라이즈를 발표했었죠.

영업이익 20조원으로 사상 최대를 기록했습니다.

그 이후에 차익 실현 매물 나오면서 하락했었는데 지금은 오히려 상승 반전을 했습니다.

SK하이닉스도 3.5% 52주 최고가를 다시 쓰고 있는 상황인데 양사의 실적에 대해서는 지금 어떻게 보고 계십니까?

<백영찬 상상인증권 리서치 센터장>

다행히 시장에서 SK하이닉스나 삼성전자의 실적 기대감을 계속 갖고 있었고 그 기대감 충족 이상의 숫자가 나와서 매우 긍정적으로 보고는 있는데요.

다만 여기서 다시 상승 반전했던 이유는 1분기 투자에 대한 기대감이죠. 투자자분들은 이미 1분기 또는 2분기까지도 영업이익 추이를 보고 있고요.

근데 지금 이번에 20조 원 나왔지만 1분기에는 20조 이상 나올 것이고 그것 또한 사상 최대가 될 건데 전년 동기 대비해서도 상당히 좋은 숫자예요.

그러니까 제가 드리고 싶은 말씀은 지금 D램 시장이나 낸드에서 봤을 때 메모리 반도체의 가격 상승폭이 저희가 당초 봤던 것보다 빠른 건 사실이고요.

그리고 두 번째로는 수요나 판매량도 한때 AI 버블론이 11월, 12월에 있었고 그래서 출하량에 대한 걱정이 있었거든요. 그런데 그 부분은 많이 해소된 것 같아요.

그래서 지금 P와 Q , 그러니까 가격과 물량 모두 시장 기대치를 상회했고 그것이 주가에 다 반영했다고 봐요. 근데 아직 남아 있는 건 뭐냐 하면 1분기, 2분기에 추가적인 수익성 상승에 대해서는 아직까지 100% 확신할 수는 없죠.

그런데 애널리스트들은 수익성이나 실적이 4분기보다 1분기, 2분기가 추가적으로 전 분기보다 더 좋아질 수 있고 피크는 아마 3분기가 아닐까라고 보고 있어서 그걸 확인하는 시점까지는 주가는 더 상승하는 것이 맞다고 보고 있습니다.

백 센터장은 "삼성전자의 4분기 영업이익이 20조원 수준이지만 1분기에는 이보다 많은 사상 최대 실적이 예상된다"며 "D램·낸드 등 메모리 가격 상승 속도가 당초 예상보다 빠르게 진행되고 있다"고 설명했다.

그러면서 "지난해 11~12월에는 AI 거품 논란으로 출하량에 대한 우려가 있었지만, 현재는 수요와 판매량 모두 시장 걱정보다 양호하다"며 "가격(P)과 물량(Q) 모두 기대치를 상회했고 이 부분은 상당 부분 주가에 반영된 상태"라고 진단했다.

다만 "1·2분기 수익성이 4분기보다 얼마나 더 좋아질지는 아직 100% 확신할 수 없다"면서도 "애널리스트들은 1·2분기 실적이 분기마다 개선되고 피크는 3분기가 될 것으로 보는 만큼, 이를 확인하는 시점까지는 주가 상승 추세가 이어질 가능성이 크다"고 내다봤다.

● 핵심 포인트

- 반도체 투톱의 4분기 실적은 시장 기대를 상회, 주가 재상승 초점은 4분기보다 1분기 이후 실적 기대에 맞춰졌다는 분석임.

- 메모리 가격 상승 속도가 예상보다 빠름, 삼성전자는 올해 1분기에 작년 4분기보다 더 큰 사상 최대 실적이 거론됨.

- AI 거품 우려로 출하량 걱정이 있었지만, 현재는 수요·판매량이 예상보다 양호해 가격(P)과 물량(Q) 모두 기대치를 상회함.

- 1~2분기 수익성 개선 폭은 불확실, 실적이 분기마다 좋아져 3분기 피크를 확인하기 전까지 주가 강세 흐름 이어질 수 있다는 전망.

● 방송 원문

<앵커>

그리고 오늘(8일) 초미의 관심사였던 삼성전자의 잠정 실적 발표, 어닝 서프라이즈를 발표했었죠.

영업이익 20조원으로 사상 최대를 기록했습니다.

그 이후에 차익 실현 매물 나오면서 하락했었는데 지금은 오히려 상승 반전을 했습니다.

SK하이닉스도 3.5% 52주 최고가를 다시 쓰고 있는 상황인데 양사의 실적에 대해서는 지금 어떻게 보고 계십니까?

<백영찬 상상인증권 리서치 센터장>

다행히 시장에서 SK하이닉스나 삼성전자의 실적 기대감을 계속 갖고 있었고 그 기대감 충족 이상의 숫자가 나와서 매우 긍정적으로 보고는 있는데요.

다만 여기서 다시 상승 반전했던 이유는 1분기 투자에 대한 기대감이죠. 투자자분들은 이미 1분기 또는 2분기까지도 영업이익 추이를 보고 있고요.

근데 지금 이번에 20조 원 나왔지만 1분기에는 20조 이상 나올 것이고 그것 또한 사상 최대가 될 건데 전년 동기 대비해서도 상당히 좋은 숫자예요.

그러니까 제가 드리고 싶은 말씀은 지금 D램 시장이나 낸드에서 봤을 때 메모리 반도체의 가격 상승폭이 저희가 당초 봤던 것보다 빠른 건 사실이고요.

그리고 두 번째로는 수요나 판매량도 한때 AI 버블론이 11월, 12월에 있었고 그래서 출하량에 대한 걱정이 있었거든요. 그런데 그 부분은 많이 해소된 것 같아요.

그래서 지금 P와 Q , 그러니까 가격과 물량 모두 시장 기대치를 상회했고 그것이 주가에 다 반영했다고 봐요. 근데 아직 남아 있는 건 뭐냐 하면 1분기, 2분기에 추가적인 수익성 상승에 대해서는 아직까지 100% 확신할 수는 없죠.

그런데 애널리스트들은 수익성이나 실적이 4분기보다 1분기, 2분기가 추가적으로 전 분기보다 더 좋아질 수 있고 피크는 아마 3분기가 아닐까라고 보고 있어서 그걸 확인하는 시점까지는 주가는 더 상승하는 것이 맞다고 보고 있습니다.

관련뉴스