2026-01-22 08:44

[가장 빠른 리포트] 기아·한솔케미칼 목표가 상향..."기업가치 재평가"

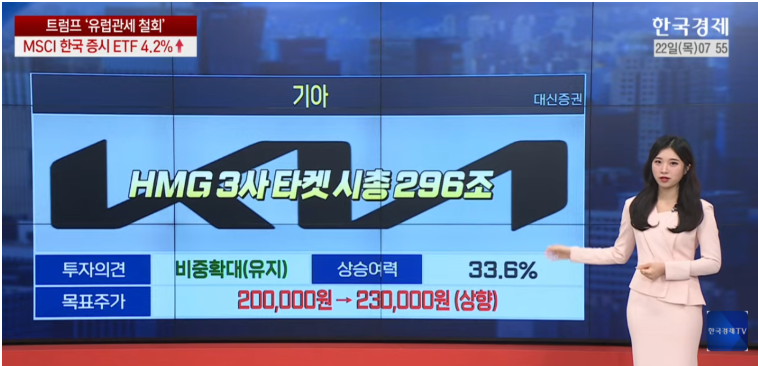

● 핵심 포인트 [임하영 한국경제TV 캐스터] - 대신증권은 기아 목표 주가를 23만 원으로 상향 조정함. 현대차그룹 3사는 기업가치 재평가 구간 진입으로 시가총액 296조 원을 목표로 함. 로보틱스와 소프트웨어 중심 자동차(SDV), 자율주행 전략 구체화로 과거 최고 평가 시기 가치 인정받고 있음 - 삼성증권과 키움증권은 한솔케미칼의 목표 주가를 33만 원으로 상향 조정함. 영업이익 감소는 일회성 요인으로, 2026년 이후 대형 고객사 가동률 회복 및 신규 공장 완공으로 실적 가시성 높아짐. 한솔케미칼은 장기적인 상승 발판 마련했다고 평가됨.

●[가장 빠른 리포트] 기아·한솔케미칼 목표가 상향..."기업가치 재평가"

대신증권이 기아의 목표주가를 기존 대비 23만 원으로 상향 조정했습니다. 현대차그룹 3사는 기업가치 재평가 구간 진입으로 시가총액 296조 원을 목표로 하고 있습니다. 이는 단순히 차를 많이 파는 것을 넘어 기업의 가치 자체가 재평가 받는 리레이팅 구간에 진입했기 때문입니다. 보스턴 다이내믹스를 필두로 한 로보틱스 성장성과 소프트웨어 중심 자동차(SDV), 자율주행 전략이 구체화되면서 과거에 가장 높은 평가를 받았던 시기의 가치를 다시 인정받고 있습니다.

삼성증권과 키움증권은 한솔케미칼의 목표주가를 33만 원으로 높여 잡았습니다. 최근 4분기 실적이 일시적인 비용 문제로 시장의 기대치를 밑돌 전망이지만 전문가들은 이를 오히려 강력한 매수 기회로 보고 있습니다. 영업이익 감소는 본업의 문제가 아닌 특별 성과급 같은 일회성 요인으로, 진짜 핵심은 2026년부터 시작될 압도적 성장세입니다. 삼성전자와 SK하이닉스 등 대형 고객사의 가동률 회복으로 소재 수주가 대폭 늘어날 것으로 보이며, 2027년에 예정된 용인 및 평택의 대규모 신규 공장 완공이 실적 가시성을 높여주면서 장기적인 상승 발판을 마련했다는 평가입니다.

※ 본 기사는 한국경제TV, 네이버클라우드, 팀벨 3사가 공동 연구 개발한 인공지능(AI) 모델을 통해 생방송을 실시간으로 텍스트화 한 후 핵심만 간추려 작성됐습니다. 더 많은 콘텐츠는 투자정보 플랫폼 '와우퀵(WOWQUICK)'에서 확인할 수 있습니다.

![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)