![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

[와우퀵] 투자정보 플랫폼

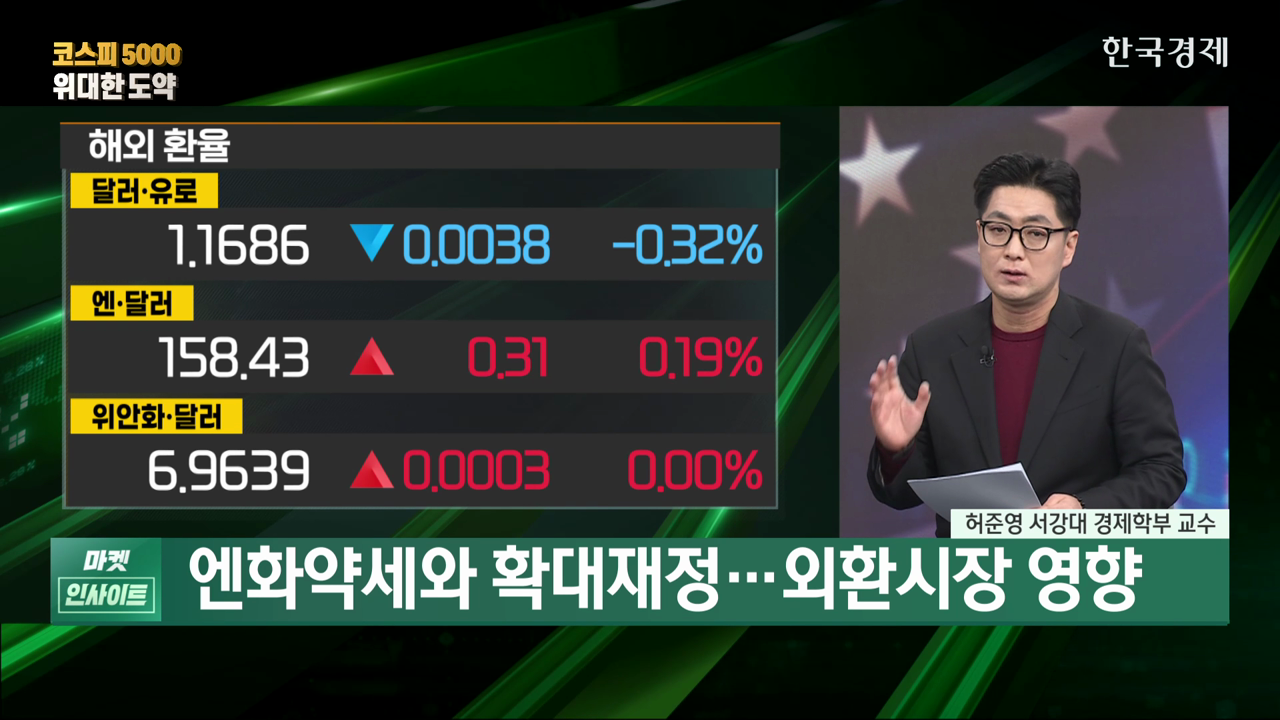

허준영 서강대 경제학부 교수는 22일 한국경제TV에 출연해 "최근 엔화와 원화가 동시에 약세를 보이면서 외국인 입장에서는 일본 비중만 줄이기보다 한국 비중도 함께 줄이려는 유인이 생기고 있다"며 "두 나라의 산업 구조와 미국 투자 약정 등을 감안하면 통화 약세가 투자 매력 저하로 연결될 수 있다"고 말했다.

허 교수는 "일본의 인플레이션이 고착화된 만큼 일본은행이 향후 금리를 올리는 방향으로 선회하면 엔화 약세가 완화되고, 이에 연동된 원화 약세도 일부 시정될 수 있다는 기대가 있다"고 설명했다.

그러면서 "최근 국채시장에서 일본 정부의 재정 적자 확대와 일본은행의 스탠스가 엇박자를 내면서 시장금리가 쉽게 내려가지 않고 있다"며 "재정 부담이 커질수록 일본 국채 수요가 예전만 못해질 수 있고, 이 경우 일본은행이 엔화 약세를 통제할 수 있는 여지도 제한된다"고 지적했다.

허 교수는 "엔화 약세를 바로잡을 정책 여력이 생각보다 크지 않다면 원화 약세 역시 쉽게 해소되기 어렵다는 뜻"이라며 "이 점이 한국 입장에서는 원화 약세를 더 오래 끌 수 있는 부정적 요인으로 작용할 수 있어 우려된다"고 덧붙였다.

● 핵심 포인트

- 엔화와 원화가 동시에 약세를 보이면서 외국인 투자자는 일본뿐 아니라 한국 비중도 함께 줄이려는 유인을 느낌.

- 두 나라의 산업 구조와 대규모 미국 투자 약정을 감안, 통화 약세가 전반적인 투자 매력 저하로 이어질 수 있다는 지적임.

- 일본 정부의 재정 적자 확대와 일본은행 정책의 엇박자로 국채 금리가 쉽게 떨어지지 않으면서, 엔화 약세를 바로잡을 수 있는 정책 여력이 제한될 가능성이 제기됨.

- 이 경우 원화 약세 역시 쉽게 해소되기 어려워, 한국 입장에서는 약세 국면이 더 길어질 수 있다는 우려 나옴.

● 방송 원문

<앵커>

엔화가 최근에 원화랑도 동조 현상을 보이고 있지 않습니까.

앞으로 확대 재정정책이 계속해서 나타나면 외환시장에도 영향을 줄 텐데 엔화와 원화 전망해 주시죠.

<허준영 서강대 경제학부 교수>

그러니까 저희가 바라는 시나리오 중 하나가 엔화랑 원화랑 약세 국면에서 같이 연동되다 보니까 외국인 투자자 관점에서 봤을 때는 엔화에서 뺄래. 그러면 왜 엔화만 빼 원화도 빼야지.

산업 구조도 비슷하고 두 나라 다 미국 투자 약정해놓고 이랬는데 빼야지라고 생각을 하는데 문제는 원화 약세가 시정될 수 있는 여러 가능성 중 하나가 지금 일본의 인플레이션이 고착화되어 있으니까 일본 중앙은행이 향후에 금리를 올리는 방향으로 가다 보면 그러면 결국 엔화 약세가 나아지지 않을까.

그것에 따라서 원화 약세도 시정되지 않을까라는 생각이 있는데 제가 아까 드린 말씀 중에 뭐가 있었냐면 사실 국채시장에서 시장금리 같은 것들이 지금 정부랑 일본은행이 이런 서로 엇박자들이 계속 나기 시작하고 정부 쪽에서 계속 재정 적자 모드로 가게 되면 사실은 국채금리 같은 거 잘 안 떨어질 겁니다.

그렇게 봤을 때는 그 이면이 뭐가 있을까. 일본 국채에 대한 수요가 아마 예전만 못 할 가능성도 있고 저희가 생각하는 엔화 약세의 시정이라는 것도 어떻게 보면 일본 중앙은행이 할 수 있는 게 한계가 있을 수 있다는 생각들도 할 수 있거든요.

그게 이제 우리에게는 조금 부정적인 원화 약세에 대한 부정적인 요소로 작용할 가능성도 있기 때문에 걱정스러운 부분이 있습니다.

허 교수는 "일본의 인플레이션이 고착화된 만큼 일본은행이 향후 금리를 올리는 방향으로 선회하면 엔화 약세가 완화되고, 이에 연동된 원화 약세도 일부 시정될 수 있다는 기대가 있다"고 설명했다.

그러면서 "최근 국채시장에서 일본 정부의 재정 적자 확대와 일본은행의 스탠스가 엇박자를 내면서 시장금리가 쉽게 내려가지 않고 있다"며 "재정 부담이 커질수록 일본 국채 수요가 예전만 못해질 수 있고, 이 경우 일본은행이 엔화 약세를 통제할 수 있는 여지도 제한된다"고 지적했다.

허 교수는 "엔화 약세를 바로잡을 정책 여력이 생각보다 크지 않다면 원화 약세 역시 쉽게 해소되기 어렵다는 뜻"이라며 "이 점이 한국 입장에서는 원화 약세를 더 오래 끌 수 있는 부정적 요인으로 작용할 수 있어 우려된다"고 덧붙였다.

● 핵심 포인트

- 엔화와 원화가 동시에 약세를 보이면서 외국인 투자자는 일본뿐 아니라 한국 비중도 함께 줄이려는 유인을 느낌.

- 두 나라의 산업 구조와 대규모 미국 투자 약정을 감안, 통화 약세가 전반적인 투자 매력 저하로 이어질 수 있다는 지적임.

- 일본 정부의 재정 적자 확대와 일본은행 정책의 엇박자로 국채 금리가 쉽게 떨어지지 않으면서, 엔화 약세를 바로잡을 수 있는 정책 여력이 제한될 가능성이 제기됨.

- 이 경우 원화 약세 역시 쉽게 해소되기 어려워, 한국 입장에서는 약세 국면이 더 길어질 수 있다는 우려 나옴.

● 방송 원문

<앵커>

엔화가 최근에 원화랑도 동조 현상을 보이고 있지 않습니까.

앞으로 확대 재정정책이 계속해서 나타나면 외환시장에도 영향을 줄 텐데 엔화와 원화 전망해 주시죠.

<허준영 서강대 경제학부 교수>

그러니까 저희가 바라는 시나리오 중 하나가 엔화랑 원화랑 약세 국면에서 같이 연동되다 보니까 외국인 투자자 관점에서 봤을 때는 엔화에서 뺄래. 그러면 왜 엔화만 빼 원화도 빼야지.

산업 구조도 비슷하고 두 나라 다 미국 투자 약정해놓고 이랬는데 빼야지라고 생각을 하는데 문제는 원화 약세가 시정될 수 있는 여러 가능성 중 하나가 지금 일본의 인플레이션이 고착화되어 있으니까 일본 중앙은행이 향후에 금리를 올리는 방향으로 가다 보면 그러면 결국 엔화 약세가 나아지지 않을까.

그것에 따라서 원화 약세도 시정되지 않을까라는 생각이 있는데 제가 아까 드린 말씀 중에 뭐가 있었냐면 사실 국채시장에서 시장금리 같은 것들이 지금 정부랑 일본은행이 이런 서로 엇박자들이 계속 나기 시작하고 정부 쪽에서 계속 재정 적자 모드로 가게 되면 사실은 국채금리 같은 거 잘 안 떨어질 겁니다.

그렇게 봤을 때는 그 이면이 뭐가 있을까. 일본 국채에 대한 수요가 아마 예전만 못 할 가능성도 있고 저희가 생각하는 엔화 약세의 시정이라는 것도 어떻게 보면 일본 중앙은행이 할 수 있는 게 한계가 있을 수 있다는 생각들도 할 수 있거든요.

그게 이제 우리에게는 조금 부정적인 원화 약세에 대한 부정적인 요소로 작용할 가능성도 있기 때문에 걱정스러운 부분이 있습니다.

관련뉴스