![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

'지정학적 리스크' 안전자산 선호

‘미국 변수’에 묶인 비트코인

'금·은 vs 비트코인' 방향성 부각

<앵커>

최근 금·은 가격이 가파르게 뛰고 있는데, 한때 ‘디지털 금’이라고 불리던 비트코인 가격은 힘을 못 쓰고 있습니다. 이런 온도차가 왜 나는 건지, 또 앞으로 비트코인 분위기는 달라질 수 있을지 짚어보겠습니다. 증권부 이민재 기자 나와 있습니다.

<앵커>

이 기자, 먼저 금·은 시장 상황부터 얘기부터 해보죠.

<기자>

네, 한마디로 금과 은 가격은 ‘질주’ 입니다. 금 현물 가격은 사상 처음 온스당 5,200달러 선을 뚫고 5,100달러 안팎에서 움직이고 있고요. 은도 온스당 100달러 선을 처음 돌파한 뒤 100달러 안팎에서 거래되고 있습니다. 국내 투자 열기도 심상치 않은데요. 국내에 상장된 유일한 은 ETF인 ‘KODEX 은선물(H)’의 경우, 최근 한 달 사이 거래대금과 수익률이 급증하며 ETF 시장 상위권에 올라와 있습니다. 은 가격 강세에 더해, 인공지능 반도체·태양광·전기차 등 산업 수요까지 겹치면서 ‘투자와 산업’ 두 축이 동시에 불을 붙인 모양새입니다. 그린란드, 중동·유럽 등을 둘러싼 지정학적 리스크에다, 달러 약세, 인플레이션 우려까지 겹치면서 “불안하면 금·은으로 간다”는 전통적인 자금 이동이 다시 강하게 나타난 것으로 분석됩니다. 시티그룹은 이런 흐름을 근거로, 은 가격이 앞으로 온스당 150달러까지도 갈 수 있다고 전망하기도 했습니다.

<앵커>

반면 비트코인은 분위기가 완전히 다르죠?

<기자>

예, 그렇습니다. 비트코인의 경우 그간 '디지털 금'으로 평가되면서 금융시장의 불확실성 확대 국면이나, 달러화 가치 하락 등에 대응하는 수단으로 금값의 움직임과 커플링 양상을 보여왔는데요, 올해들어서는 180도 달라졌습니다. 비트코인은 지난해 10월, 1비트코인당 약 12만 6천달러, 사상 최고가를 찍었습니다. 지금은 9만달러 선이 무너진 뒤 8만달러대 후반에서 왔다 갔다 하고 있는데요. 고점 대비로 보면 대략 30% 정도 가격이 빠진 겁니다. 알트코인이라고 부르는 다른 가상자산들도 상황은 비슷합니다. 신고가 랠리 이후 전반적으로 조정 국면에 들어가 있는 상태입니다. 흥미로운 건, 비트코인이 한때 “달러를 대체할 수 있는 디지털 금”으로 불리면서, 달러 약세 국면에선 금·은과 함께 움직이던 자산이었다는 점입니다. 지금처럼 달러 가치가 흔들리고, 물가에 대한 불안이 커지면 비트코인도 같이 튀어 올라야 하는데, 이번에는 금과 은에 비해 확실히 힘이 덜한 모습입니다.

<앵커>

이렇게 같은 ‘대체자산’으로 묶이던 금·은과 비트코인 흐름이 갈리는 이유, 어디에서 봐야 할까요?

<기자>

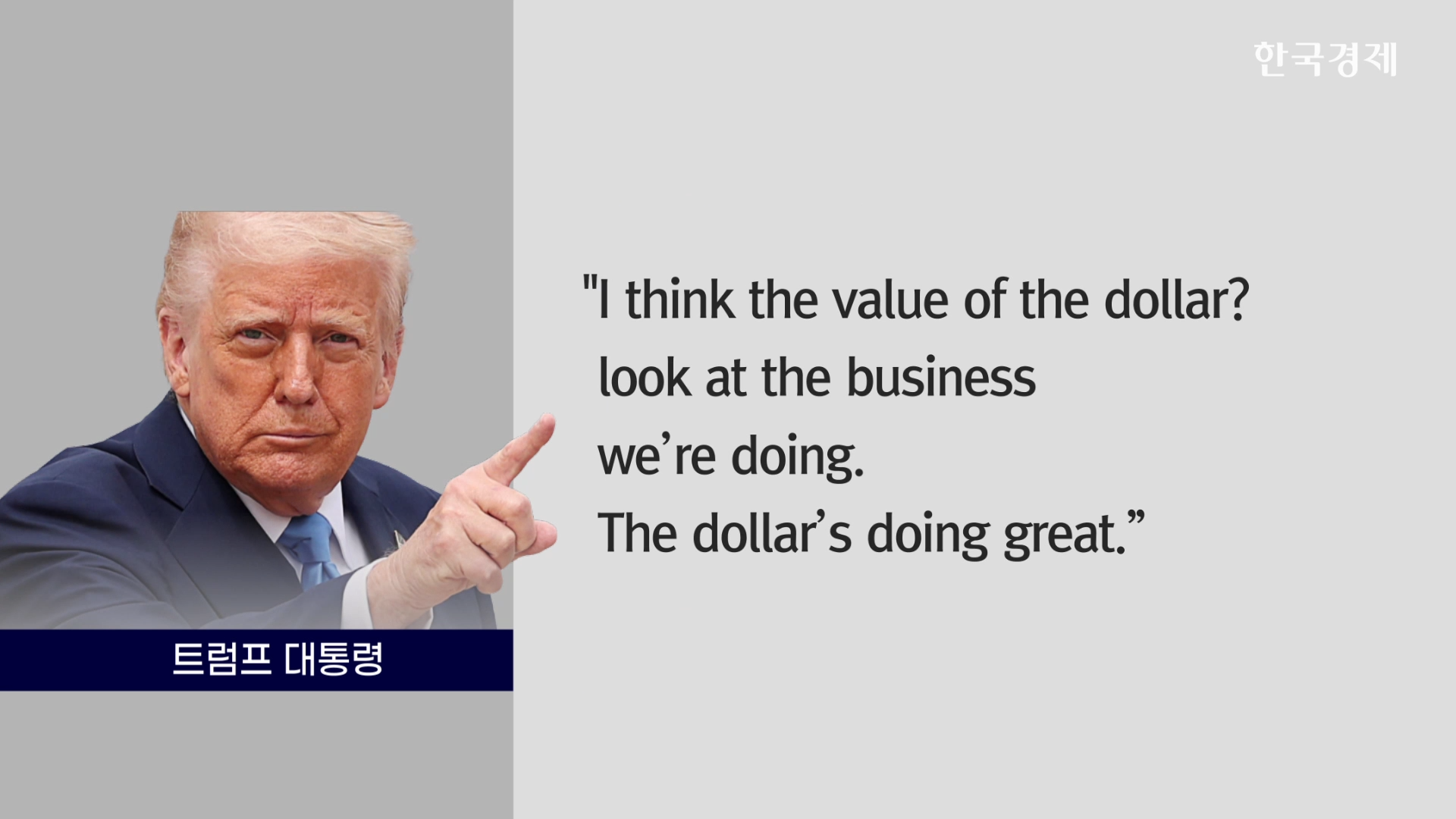

핵심은 “이제 비트코인은 미국 자산에 더 가깝다”는 점입니다. 비트코인 시장의 제도와 자금 축이 미국으로 완전히 이동하면서, 미국 경제·정치 이벤트에 반응하는 성향이 점점 강해졌습니다. 당장 눈앞에 있는 변수는 연방정부 셧다운 가능성입니다. 미 의회가 예산안 연장에 실패하면, 일부 정부 기능이 멈추고 주요 경제지표 발표도 지연될 수 있는데요. 이렇게 되면 연준의 금리 방향을 가늠하기가 더 어려워지고, 비트코인처럼 실질금리·유동성에 민감한 자산은 ‘일단 피하자’는 심리가 커질 수밖에 없습니다. 또 하나는 현물 비트코인 ETF 자금 흐름입니다. 지난해 10월 비트코인이 12만달러를 넘길 때는 블랙록·피델리티 등 미국 ETF에 수십억달러가 유입되면서, 이른바 ‘ETF 머니’가 가격을 밀어 올렸습니다. 하지만 11월 이후 조정 국면에서는 같은 ETF에서 매도세가 나오면서 가격을 되받아치는 구조가 반복되고 있습니다. 최근 들어 트럼프 대통령이 “달러 가치 하락을 지나치게 걱정하지 않는다”는 발언을 하면서, 달러 약세를 전제로 한 비트코인 매수세가 일부 유입되는 모습도 포착되고 있습니다. 다만 이런 발언 한두 번으로 추세가 바뀌었다고 보기는 어렵고요, 근본적으로는 ‘미국 금리·ETF 자금’ 두 축이 비트코인 방향을 좌우하고 있다고 보면 되겠습니다.

<앵커>

그렇다면 앞으로가 관건인데요. 비트코인 조정 흐름이 계속될까요? 아니면 다시 판이 바뀔 여지가 있을까요?

<기자>

단기적으로는 “셧다운 리스크와 ETF 자금 흐름이 진정되느냐”가 첫 번째 관문입니다. 셧다운 우려가 완화되고, 미국 국채금리 변동성이 조금만 줄어도, 비트코인은 제한적인 범위 안에서 반등과 조정을 반복하는 ‘박스’ 장세를 이어갈 가능성이 큽니다. 조금 더 중기적으로 보면, 시장은 결국 미 연준의 금리 인하 시점을 보고 있습니다. 시장에선 올 6월 첫 인하 가능성을 70% 안팎으로 보고 있고, 실제 인하가 시작되면 유동성이 풀리면서 비트코인에 다시 자금이 들어올 수 있다는 기대가 있습니다. 5월 임기가 끝나는 제롬 파월 연중 의장 후임으로 블랙록의 릭 리더 CIO가 거론되는데, 크립토 친화적인 부분은 긍정적입니다. 지난해 랠리 때도 금리 인하 기대와 함께 ETF 자금이 동시에 들어오면서, 사상 최고가가 나왔다는 점을 떠올릴 필요가 있습니다. 흥미로운 지표도 하나 있습니다. 은 대비 비트코인 가격 비율이, 2022년 FTX 사태 때와 비슷한 수준까지 내려왔다는 분석이 나옵니다. 은 가격은 ‘블로오프 톱’, 그러니까 과열에 가까운 급등 구간에 들어섰고, 비트코인은 상대적으로 저평가 구간에 있다는 평가인데요. 이 구도가 유지된다면, 과열된 은 쪽에서 차익 실현한 자금 일부가 다시 비트코인으로 이동하는 ‘역전 시나리오’도 조심스럽게 거론되고 있습니다.

<앵커>

잘 들었습니다. 지금까지 증권부 이민재 기자였습니다.

최근 금·은 가격이 가파르게 뛰고 있는데, 한때 ‘디지털 금’이라고 불리던 비트코인 가격은 힘을 못 쓰고 있습니다. 이런 온도차가 왜 나는 건지, 또 앞으로 비트코인 분위기는 달라질 수 있을지 짚어보겠습니다. 증권부 이민재 기자 나와 있습니다.

<앵커>

이 기자, 먼저 금·은 시장 상황부터 얘기부터 해보죠.

<기자>

네, 한마디로 금과 은 가격은 ‘질주’ 입니다. 금 현물 가격은 사상 처음 온스당 5,200달러 선을 뚫고 5,100달러 안팎에서 움직이고 있고요. 은도 온스당 100달러 선을 처음 돌파한 뒤 100달러 안팎에서 거래되고 있습니다. 국내 투자 열기도 심상치 않은데요. 국내에 상장된 유일한 은 ETF인 ‘KODEX 은선물(H)’의 경우, 최근 한 달 사이 거래대금과 수익률이 급증하며 ETF 시장 상위권에 올라와 있습니다. 은 가격 강세에 더해, 인공지능 반도체·태양광·전기차 등 산업 수요까지 겹치면서 ‘투자와 산업’ 두 축이 동시에 불을 붙인 모양새입니다. 그린란드, 중동·유럽 등을 둘러싼 지정학적 리스크에다, 달러 약세, 인플레이션 우려까지 겹치면서 “불안하면 금·은으로 간다”는 전통적인 자금 이동이 다시 강하게 나타난 것으로 분석됩니다. 시티그룹은 이런 흐름을 근거로, 은 가격이 앞으로 온스당 150달러까지도 갈 수 있다고 전망하기도 했습니다.

<앵커>

반면 비트코인은 분위기가 완전히 다르죠?

<기자>

예, 그렇습니다. 비트코인의 경우 그간 '디지털 금'으로 평가되면서 금융시장의 불확실성 확대 국면이나, 달러화 가치 하락 등에 대응하는 수단으로 금값의 움직임과 커플링 양상을 보여왔는데요, 올해들어서는 180도 달라졌습니다. 비트코인은 지난해 10월, 1비트코인당 약 12만 6천달러, 사상 최고가를 찍었습니다. 지금은 9만달러 선이 무너진 뒤 8만달러대 후반에서 왔다 갔다 하고 있는데요. 고점 대비로 보면 대략 30% 정도 가격이 빠진 겁니다. 알트코인이라고 부르는 다른 가상자산들도 상황은 비슷합니다. 신고가 랠리 이후 전반적으로 조정 국면에 들어가 있는 상태입니다. 흥미로운 건, 비트코인이 한때 “달러를 대체할 수 있는 디지털 금”으로 불리면서, 달러 약세 국면에선 금·은과 함께 움직이던 자산이었다는 점입니다. 지금처럼 달러 가치가 흔들리고, 물가에 대한 불안이 커지면 비트코인도 같이 튀어 올라야 하는데, 이번에는 금과 은에 비해 확실히 힘이 덜한 모습입니다.

<앵커>

이렇게 같은 ‘대체자산’으로 묶이던 금·은과 비트코인 흐름이 갈리는 이유, 어디에서 봐야 할까요?

<기자>

핵심은 “이제 비트코인은 미국 자산에 더 가깝다”는 점입니다. 비트코인 시장의 제도와 자금 축이 미국으로 완전히 이동하면서, 미국 경제·정치 이벤트에 반응하는 성향이 점점 강해졌습니다. 당장 눈앞에 있는 변수는 연방정부 셧다운 가능성입니다. 미 의회가 예산안 연장에 실패하면, 일부 정부 기능이 멈추고 주요 경제지표 발표도 지연될 수 있는데요. 이렇게 되면 연준의 금리 방향을 가늠하기가 더 어려워지고, 비트코인처럼 실질금리·유동성에 민감한 자산은 ‘일단 피하자’는 심리가 커질 수밖에 없습니다. 또 하나는 현물 비트코인 ETF 자금 흐름입니다. 지난해 10월 비트코인이 12만달러를 넘길 때는 블랙록·피델리티 등 미국 ETF에 수십억달러가 유입되면서, 이른바 ‘ETF 머니’가 가격을 밀어 올렸습니다. 하지만 11월 이후 조정 국면에서는 같은 ETF에서 매도세가 나오면서 가격을 되받아치는 구조가 반복되고 있습니다. 최근 들어 트럼프 대통령이 “달러 가치 하락을 지나치게 걱정하지 않는다”는 발언을 하면서, 달러 약세를 전제로 한 비트코인 매수세가 일부 유입되는 모습도 포착되고 있습니다. 다만 이런 발언 한두 번으로 추세가 바뀌었다고 보기는 어렵고요, 근본적으로는 ‘미국 금리·ETF 자금’ 두 축이 비트코인 방향을 좌우하고 있다고 보면 되겠습니다.

<앵커>

그렇다면 앞으로가 관건인데요. 비트코인 조정 흐름이 계속될까요? 아니면 다시 판이 바뀔 여지가 있을까요?

<기자>

단기적으로는 “셧다운 리스크와 ETF 자금 흐름이 진정되느냐”가 첫 번째 관문입니다. 셧다운 우려가 완화되고, 미국 국채금리 변동성이 조금만 줄어도, 비트코인은 제한적인 범위 안에서 반등과 조정을 반복하는 ‘박스’ 장세를 이어갈 가능성이 큽니다. 조금 더 중기적으로 보면, 시장은 결국 미 연준의 금리 인하 시점을 보고 있습니다. 시장에선 올 6월 첫 인하 가능성을 70% 안팎으로 보고 있고, 실제 인하가 시작되면 유동성이 풀리면서 비트코인에 다시 자금이 들어올 수 있다는 기대가 있습니다. 5월 임기가 끝나는 제롬 파월 연중 의장 후임으로 블랙록의 릭 리더 CIO가 거론되는데, 크립토 친화적인 부분은 긍정적입니다. 지난해 랠리 때도 금리 인하 기대와 함께 ETF 자금이 동시에 들어오면서, 사상 최고가가 나왔다는 점을 떠올릴 필요가 있습니다. 흥미로운 지표도 하나 있습니다. 은 대비 비트코인 가격 비율이, 2022년 FTX 사태 때와 비슷한 수준까지 내려왔다는 분석이 나옵니다. 은 가격은 ‘블로오프 톱’, 그러니까 과열에 가까운 급등 구간에 들어섰고, 비트코인은 상대적으로 저평가 구간에 있다는 평가인데요. 이 구도가 유지된다면, 과열된 은 쪽에서 차익 실현한 자금 일부가 다시 비트코인으로 이동하는 ‘역전 시나리오’도 조심스럽게 거론되고 있습니다.

<앵커>

잘 들었습니다. 지금까지 증권부 이민재 기자였습니다.

관련뉴스