![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

매출 12.7조·영업익 1.1조...18%·366%↑

4분기 일회성 비용으로 컨센서스 하회

저가선, 전량 인도...고부가선, 실적 반영

올해 영업익 60%↑...두자리 영업이익률

<앵커>

한화오션의 지난해 영업이익이 처음으로 1조 원을 돌파했습니다.

친환경 선박 중심의 상선과 방산 주력의 특수선 쌍끌이로 올해 영업익이 2조 원을 육박할 것으로 전망됩니다.

산업부 배창학 기자 연결해 알아보겠습니다.

배 기자, 한화오션이 지난해 어느 정도 성과를 달성했습니까?

<기자>

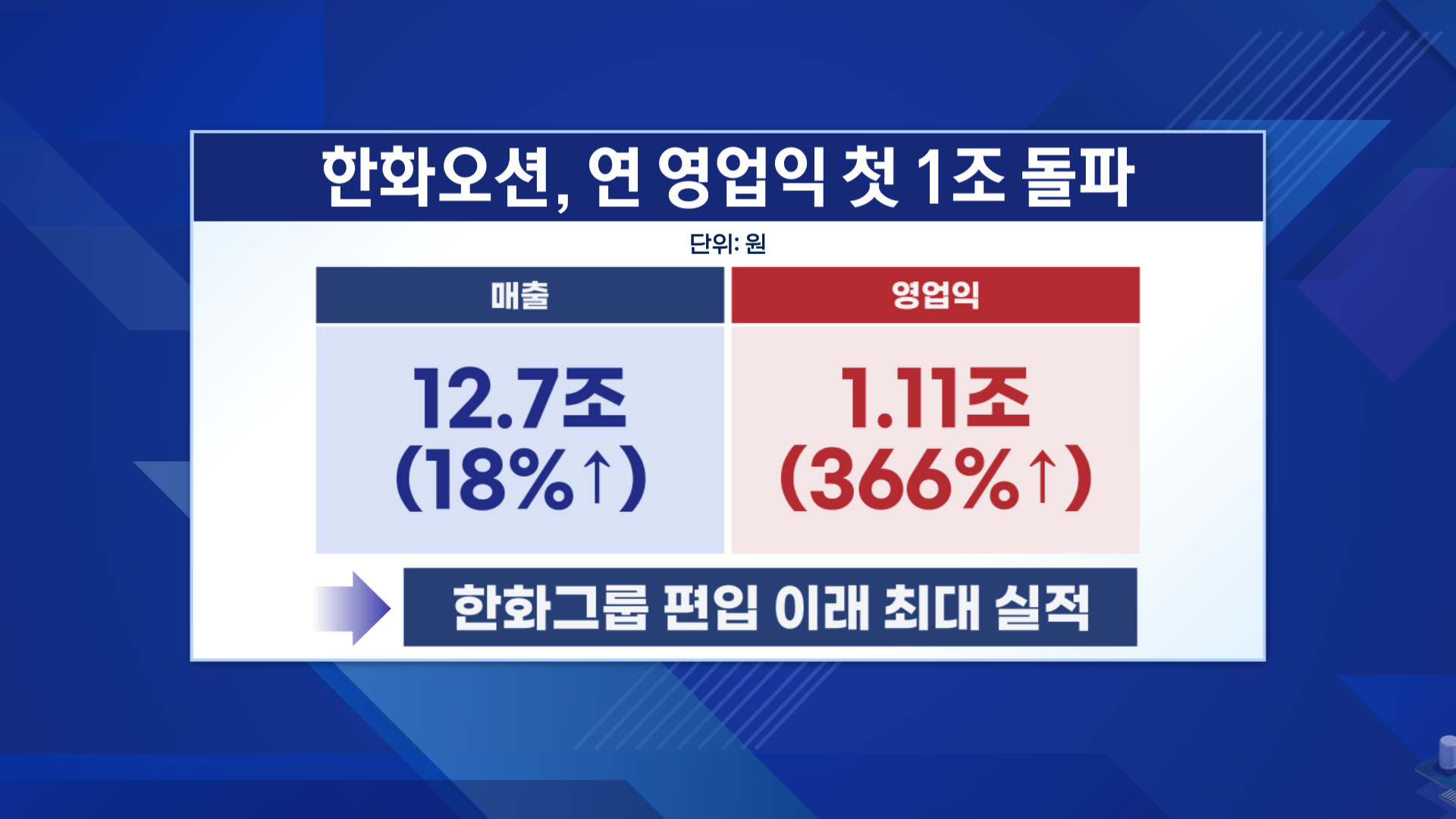

한화오션이 조금 전 공시를 통해 지난해 매출액 12조 6,884억 원, 영업이익 1조 1,091억 원을 기록했다고 밝혔습니다.

지난 4분기 직영과 협력사 직원에게 지급한 일회성 비용 탓에 증권가 예상치는 밑돌았지만 한화그룹 편입 이래 최대 실적입니다.

2024년과 비교하면 매출은 약 18% 늘었고, 영업익은 366%나 급증했습니다.

영업이익률도 8.74%로 전년 2.21% 대비 수익성이 크게 개선됐습니다.

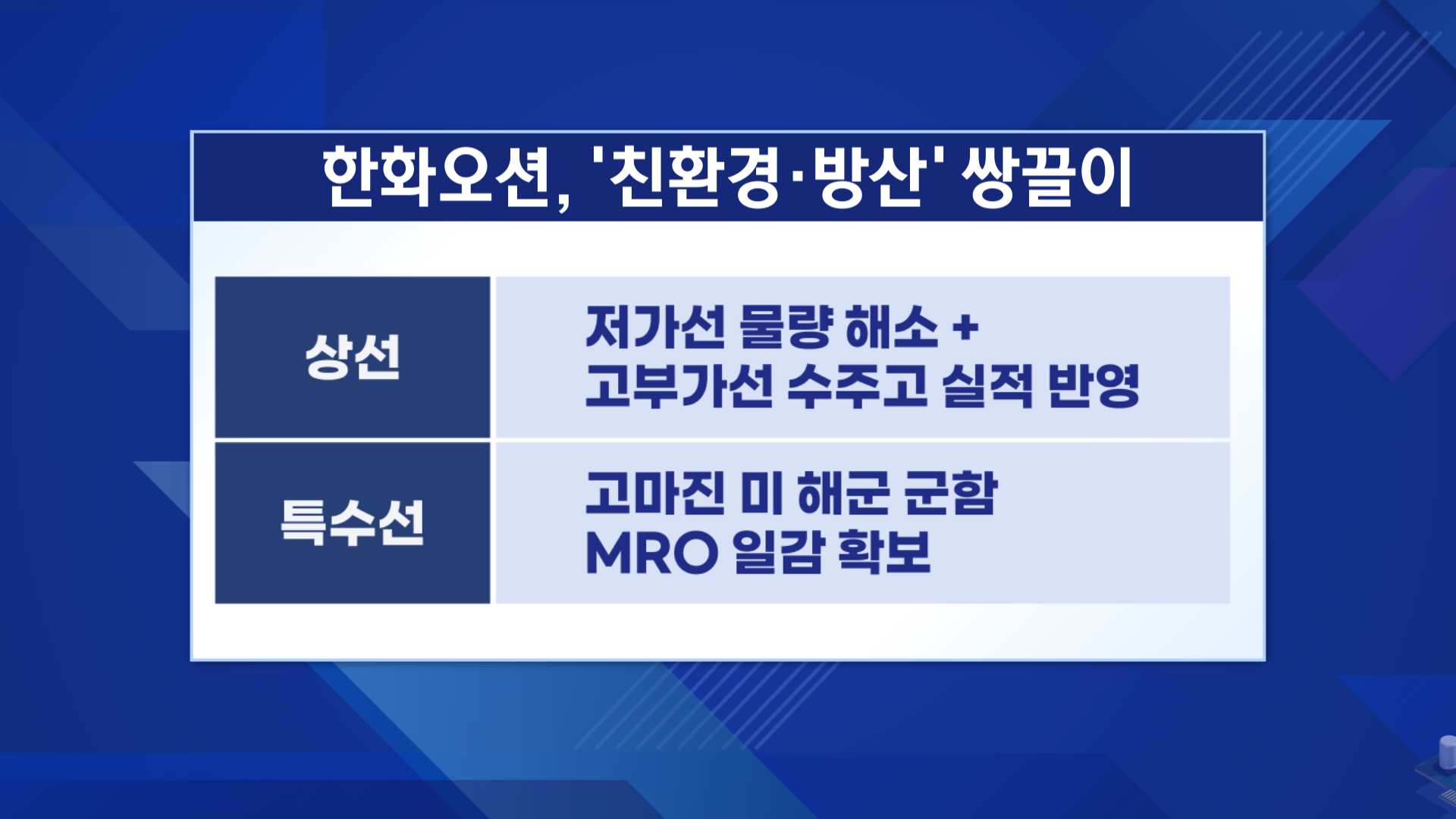

고부가가치 선박 위주로 선별 수주를 한 점이 주효했다는 게 전문가들의 분석입니다.

상선의 경우 조선업 불황 당시 밑지며 수주했던 저가 선박을 지난해 들어 전부 인도하며 저수익 리스크를 모두 해소했습니다.

동시에 전 세계적인 탈탄소 전환을 따라 글로벌 시장에서 발주가 증가하는 비싼 친환경선 수주 잔고가 실적에 본격 반영됐습니다.

특수선 가운데 방산은 국내보다 해외에서 두드러졌습니다.

특히 지난 2024년 미국 해군 군함의 MRO 사업 입찰 자격 획득 이래 마진율이 높은 일감을 연이어 확보한 게 실적에 힘을 보탰습니다.

지속되는 고환율도 수출 채산성을 끌어올렸는데, 김동관 한화그룹 부회장 특유의 공격적인 환헤지 전략을 펼친 것도 주효했다는 게 전문가들의 분석입니다.

<앵커>

폭발적인 성장세가 얼마나 오래갈지가 관건이겠군요.

올해 실적은 어떨 것으로 보입니까?

<기자>

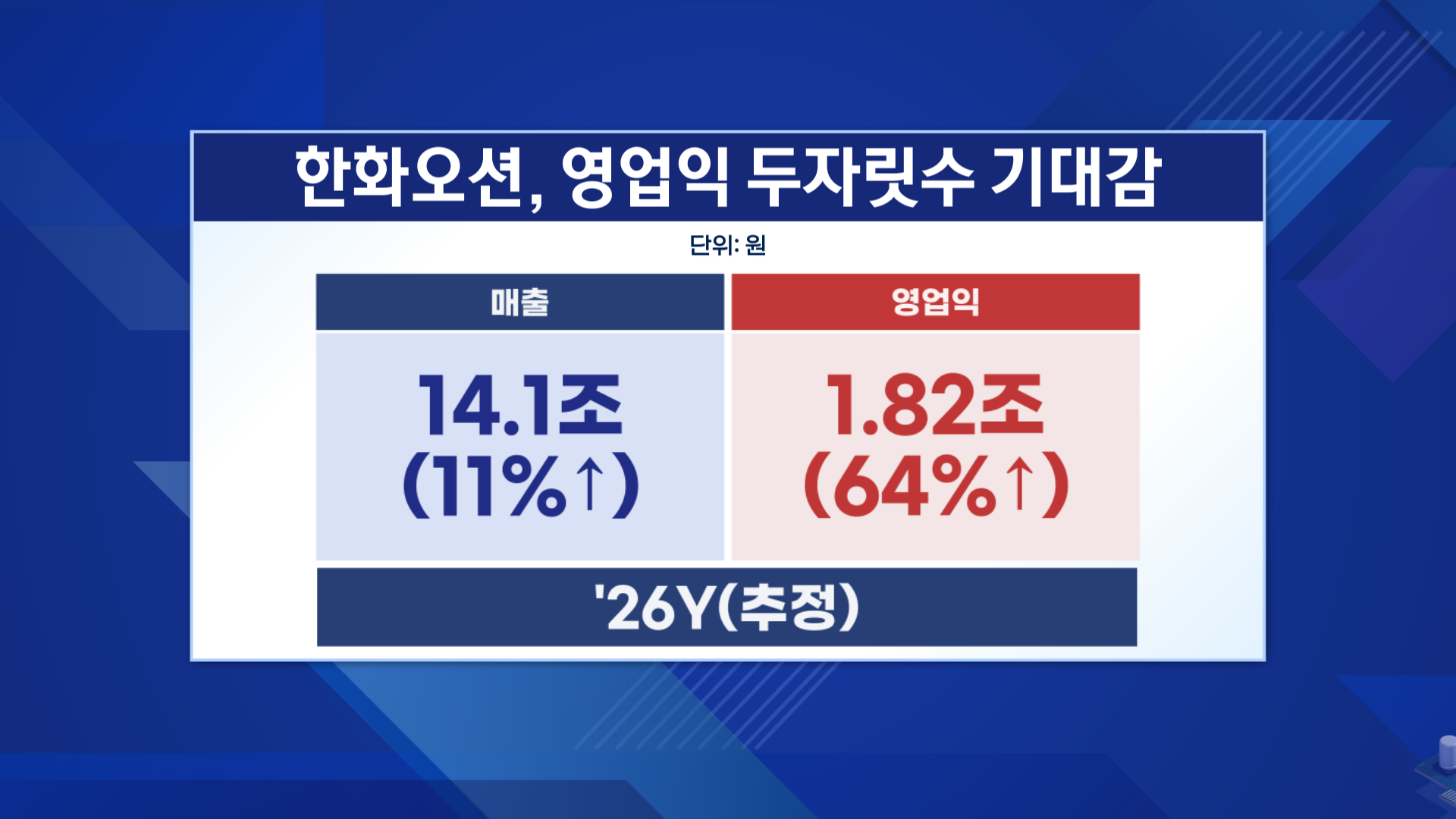

증권가에서는 한화오션이 올해 연 매출 약 14조 1,000억 원, 영업익 1조 8,200억 원 안팎을 낼 것으로 추산했습니다.

지난해와 비교하면 매출 약 10%, 영업익 60% 넘게 성장해 영업이익률도 처음으로 10%대를 웃돌 것으로 예상됩니다.

올해도 지난해에 이어 상선에서 친환경이, 특수선에서는 외국이 효자 노릇을 할 예정입니다.

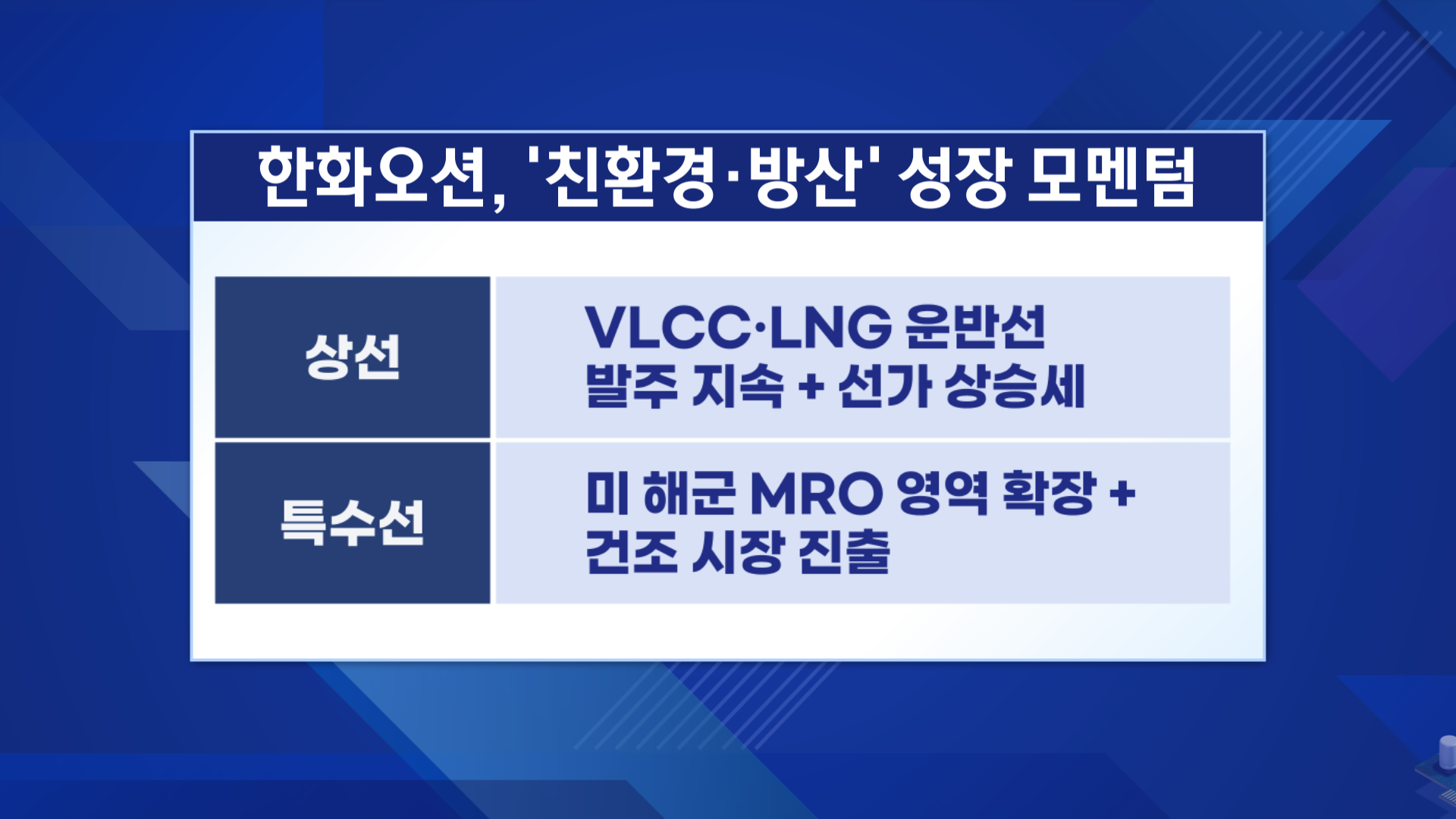

사업 부문별로는 상선에서는 선가가 계속 오르는 초대형 원유 운반선이나 액화천연가스 운반선 같은 친환경선 발주가 지속되고 있습니다.

배를 건조할수록 작업자들의 반복 숙달과 안정적인 공급망 구축을 통해 비용은 축소되고, 수익은 확대될 것으로 기대됩니다.

특수선에서는 미 해군 비전투함 수리 이력을 통해 영역을 전투함으로 확장하는 동시에 필리, 오스탈 등 현지 조선소를 통해 건조 시장에도 진출할 전망입니다.

또 60조 원 규모 캐나다 잠수함 도입 사업과 7조 8,000억 원 규모의 한국형 차기 구축함 도입 사업도 수주를 목표하고 있습니다.

그동안 영업손실을 냈던 해양플랜트도 올 들어 조 단위 대형 발주 쏟아져 하나만 수주해도 흑자 전환할 가능성이 큰 상황입니다.

지금까지 보도국에서 한국경제TV 배창학입니다.

한화오션의 지난해 영업이익이 처음으로 1조 원을 돌파했습니다.

친환경 선박 중심의 상선과 방산 주력의 특수선 쌍끌이로 올해 영업익이 2조 원을 육박할 것으로 전망됩니다.

산업부 배창학 기자 연결해 알아보겠습니다.

배 기자, 한화오션이 지난해 어느 정도 성과를 달성했습니까?

<기자>

한화오션이 조금 전 공시를 통해 지난해 매출액 12조 6,884억 원, 영업이익 1조 1,091억 원을 기록했다고 밝혔습니다.

지난 4분기 직영과 협력사 직원에게 지급한 일회성 비용 탓에 증권가 예상치는 밑돌았지만 한화그룹 편입 이래 최대 실적입니다.

2024년과 비교하면 매출은 약 18% 늘었고, 영업익은 366%나 급증했습니다.

영업이익률도 8.74%로 전년 2.21% 대비 수익성이 크게 개선됐습니다.

고부가가치 선박 위주로 선별 수주를 한 점이 주효했다는 게 전문가들의 분석입니다.

상선의 경우 조선업 불황 당시 밑지며 수주했던 저가 선박을 지난해 들어 전부 인도하며 저수익 리스크를 모두 해소했습니다.

동시에 전 세계적인 탈탄소 전환을 따라 글로벌 시장에서 발주가 증가하는 비싼 친환경선 수주 잔고가 실적에 본격 반영됐습니다.

특수선 가운데 방산은 국내보다 해외에서 두드러졌습니다.

특히 지난 2024년 미국 해군 군함의 MRO 사업 입찰 자격 획득 이래 마진율이 높은 일감을 연이어 확보한 게 실적에 힘을 보탰습니다.

지속되는 고환율도 수출 채산성을 끌어올렸는데, 김동관 한화그룹 부회장 특유의 공격적인 환헤지 전략을 펼친 것도 주효했다는 게 전문가들의 분석입니다.

<앵커>

폭발적인 성장세가 얼마나 오래갈지가 관건이겠군요.

올해 실적은 어떨 것으로 보입니까?

<기자>

증권가에서는 한화오션이 올해 연 매출 약 14조 1,000억 원, 영업익 1조 8,200억 원 안팎을 낼 것으로 추산했습니다.

지난해와 비교하면 매출 약 10%, 영업익 60% 넘게 성장해 영업이익률도 처음으로 10%대를 웃돌 것으로 예상됩니다.

올해도 지난해에 이어 상선에서 친환경이, 특수선에서는 외국이 효자 노릇을 할 예정입니다.

사업 부문별로는 상선에서는 선가가 계속 오르는 초대형 원유 운반선이나 액화천연가스 운반선 같은 친환경선 발주가 지속되고 있습니다.

배를 건조할수록 작업자들의 반복 숙달과 안정적인 공급망 구축을 통해 비용은 축소되고, 수익은 확대될 것으로 기대됩니다.

특수선에서는 미 해군 비전투함 수리 이력을 통해 영역을 전투함으로 확장하는 동시에 필리, 오스탈 등 현지 조선소를 통해 건조 시장에도 진출할 전망입니다.

또 60조 원 규모 캐나다 잠수함 도입 사업과 7조 8,000억 원 규모의 한국형 차기 구축함 도입 사업도 수주를 목표하고 있습니다.

그동안 영업손실을 냈던 해양플랜트도 올 들어 조 단위 대형 발주 쏟아져 하나만 수주해도 흑자 전환할 가능성이 큰 상황입니다.

지금까지 보도국에서 한국경제TV 배창학입니다.

관련뉴스