높은 변동성에 LP도 속수무책

꼬리가 몸통 흔드는 웩더독 현상 심화

<앵커>

요즘 중동 사태로 국내외 증시가 널뛰기를 하면서 상장지수펀드(ETF)의 변동성도 커졌습니다. ETF 가격이 내재 가치를 못 쫓아가는 현상도 심화되고 있습니다.

마켓딥다이브 전효성 기자와 ETF 시장 분위기를 진단해봅니다. 전 기자, ETF 괴리율 공시가 최근 크게 늘었다고요?

<기자>

ETF는 여러 식자재를 조합해 만든 요리라고 할 수 있죠. 요리 안에 담긴 재료들의 가치를 계산한게 NAV인데, ETF 가격과 NAV의 가격이 일정 범위를 넘어서는 현상이 심화되고 있습니다.

한국거래소 자료를 보면 이달 들어 6거래일 만에 ±1% 괴리율 초과 공시(해외주식형은 ±2%)가 421건이나 쏟아졌습니다. 지난달 한 달치인 372건을 일주일도 안 돼서 갈아치운 거죠.

일반적으로 해외 시장과 국내 주식 시장이 열리는 시간이 달라서 해외 ETF에서 괴리가 자주 생겼습니다. 하지만 최근에는 코스피와 코스닥에 투자하는 국내 ETF들도 속수무책입니다.

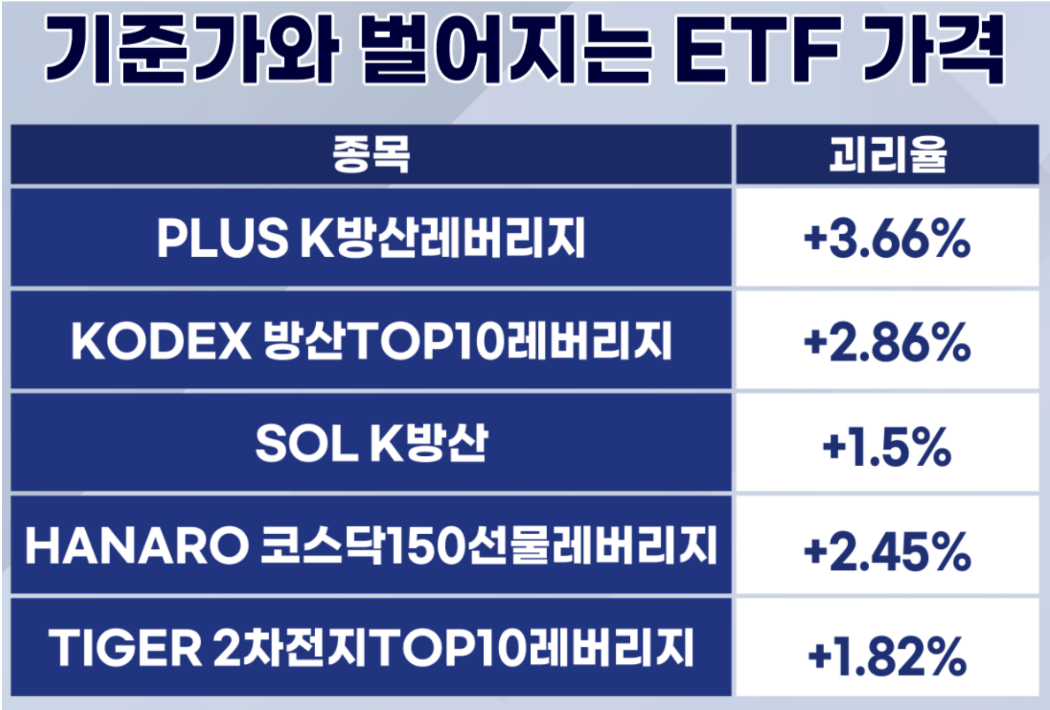

9일 PLUS K방산레버리지의 괴리율이 3.66%에 달했고, 3일에는 KODEX 방산TOP10레버리지와 SOL K방산도 각각 +2.76%, +1.5%의 괴리율을 기록했습니다. PLUS K방산레버리지 3.66%, HANARO 코스닥150선물레버리지 2.45%, TIGER 2차전지TOP10 레버리지 1.82% 같은 레버리지 종목도 상황은 비슷했습니다.

수급이 쏠리는 종목을 대상으로 실제 가치가 변하는 속도를 ETF 가격이 따라가지 못하고 있는 상황입니다.

<앵커>

ETF 가격이 실제 가치와 비슷하게 유지되도록 조절해주는 곳이 유동성공급자인 LP 아닙니까? 이들이 괴리율을 줄여야 하는 건데 왜 제 역할을 못 하고 있는겁니까?

<기자>

LP들이 단순히 게으르거나 책임을 회피하는 게 아니라 구조적으로 도망갈 수밖에 없는 속사정이 있습니다.

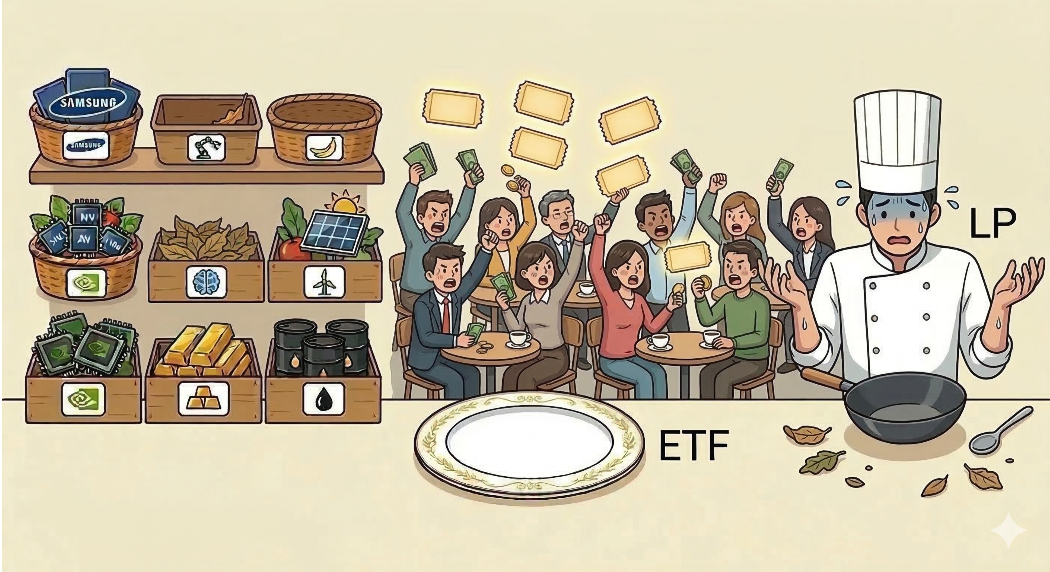

먼저 가장 큰 이유는 '재료가 없어서 음식을 못 파는' 상황입니다. LP는 ETF라는 요리를 파는 주방장입니다. 주문이 들어오면 주식이라는 식자재를 사서 요리를 만들어야죠.

그런데 최근 방산 ETF에 포함된 특정 종목이 30% 상한가에 도달해버리는 현상이 나타났습니다. 보시는 것처럼 상한가를 치게 되면 매도자가 없기 때문에 LP가 일부 재료를 구할 수가 없는 상황이 됩니다.

문제는 음식 주문은 들어온다는 거죠. 주방장인 LP는 재료가 없어서 못 만들고 있는 상황인데, 홀에 앉아 있는 손님들끼리 서로 '음식 번호표(ETF)'를 사고팔기 시작하는 겁니다.

요리의 실제 가치는 1만원인데 당장 먹고 싶은 사람은 많고 번호표는 한정돼 있죠. 일부 성격 급한 손님은 1만 1천원, 1만 2천원에 번호표를 사갑니다. 주방장인 LP가 1만원에 계속 번호표를 공급해 줘야 가격이 안 오르는데, 주방장이 사라지니 손님들끼리 부르는 게 값이 되어버리는 겁니다.

<앵커>

재료 수급이 안 되니 장사를 접는 셈이군요. 그럼 시스템이나 규정상의 문제도 있나요?

<기자>

두 번째는 속도의 문제입니다. LP는 알고리즘 시스템으로 1초에 수십 번씩 호가를 댑니다. 담고 있는 주식 가격을 계산해서 적정한 ETF 가격이 얼마인지를 산출하는거죠. 그런데 최근처럼 지수가 요동치면 시스템이 적정 가격을 계산해내는 속도가 시장 변화를 따라가지 못합니다.

자칫 계산 실수로 잘못된 호가를 내버리면 기다리고 있던 단타 세력들에게 순식간에 큰 돈을 털릴 수 있죠. 그래서 현물 시장이 잠잠해지기까지 호가를 대는걸 멈추기도 합니다.

보시는 것처럼 호가창이 텅 비어있죠. 지금 LP는 적정 가격이 얼마인지 모르겠으니까 호가를 안 내는 상황입니다. 문제는 저기서 마음 급한 투자자가 꼭대기에 위치한 매도 물량을 사버리거나, 아래쪽에 있는 매수물량에 ETF를 던져버리면 괴리율이 순간적으로 튀어버리게 되는 거죠.

마지막으로 LP의 창고가 가득 차는 상황도 있습니다. LP는 매수와 매도 호가를 동시에 내야 하는데요. 투자자들이 공포에 빠져 '팔자'고만 하면 LP는 그 물량을 다 받아내야 합니다.

하지만 LP에게도 법적으로 담을 수 있는 재고 한도가 법적으로 정해져 있습니다. 창고가 가득 차버려서 더 이상 반품을 못 받는 것과 같은 이치입니다. 이런 상황이 되면 LP는 규정상 더 이상 매수 호가를 낼 수 없게 됩니다.

결국 중재자인 LP가 사라진 상황에서 개별 투자자들끼리만 ETF를 사고파는 거래를 하게 되니 ETF 가격이 본질 가치와 벌어지는 현상이 빚어지는 거죠.

<앵커>

사실 투자자들 입장에서는 'ETF를 조금 비싸게 사더라도 나중에 오르면 그만 아니냐'라고 생각할 수도 있거든요. 그런데 이게 생각보다 훨씬 무서운 함정이라면서요?

<기자>

가장 먼저 직면하는 피해는 웃돈을 주고 ETF를 사게 되는 겁니다. 괴리율이 양(+)으로 벌어졌다는 건 1만원짜리 물건을 1만300원에 사는 꼴입니다. 나중에 LP가 복귀해서 괴리율을 0%로 맞추면 결국 ETF 가격은 본질 가치 1만원으로 돌아옵니다. 앉은 자리에서 손실을 보고 출발하는 거죠.

그리고 ETF의 가격 왜곡은 단순히 ETF 투자자들만의 문제로 끝나지 않고, 해당 주식을 직접 들고 있는 분들에게도 불똥이 튑니다. 이른바 꼬리가 몸통을 흔드는 현상인데요.

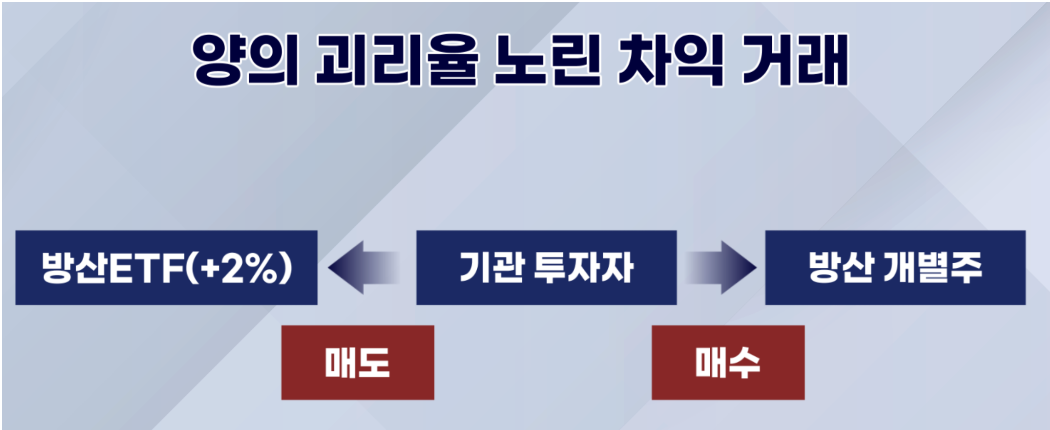

ETF 괴리율이 너무 커지면 전문 기관 투자자들이 그 차익을 노리고 기계적인 매매를 시작합니다. 예를 들어 방산 ETF 가격에 거품이 끼면(양의 괴리), 기관들은 거품 낀 ETF를 팔고 대신 그 안에 담긴 실제 방산주들을 대량으로 사들입니다. 이 과정에서 개별 종목의 펀더멘털과 상관없이 엄청난 '매수세'가 유입되면서 주가를 비정상적으로 끌어올립니다.

반대로 공포 장세에서 음(-)의 괴리가 생기면 기관들이 ETF는 저평가 됐으니까 사고, 고평가된 관련 개별 종목은 한꺼번에 내던집니다. 멀쩡한 종목에 매도 폭탄이 떨어지는거죠. 지금처럼 ETF가 400조원 규모로 성장한 상황에서 ETF 괴리율 혼란이 개별 주식의 변동성을 키우는 구조입니다.

이달 들어 발생한 421건의 괴리율 공시는 이런 위험이 우리 증시 곳곳에 도사리고 있다는 강력한 경고입니다. 지금처럼 변동성이 클 때는 내가 보고 있는 호가가 LP가 낸 정상적인 가격인지, 실시간 지표가치인 iNAV와 비교해 거품이 끼어있지는 않은지 반드시 확인해야 합니다.

요즘 중동 사태로 국내외 증시가 널뛰기를 하면서 상장지수펀드(ETF)의 변동성도 커졌습니다. ETF 가격이 내재 가치를 못 쫓아가는 현상도 심화되고 있습니다.

마켓딥다이브 전효성 기자와 ETF 시장 분위기를 진단해봅니다. 전 기자, ETF 괴리율 공시가 최근 크게 늘었다고요?

<기자>

ETF는 여러 식자재를 조합해 만든 요리라고 할 수 있죠. 요리 안에 담긴 재료들의 가치를 계산한게 NAV인데, ETF 가격과 NAV의 가격이 일정 범위를 넘어서는 현상이 심화되고 있습니다.

한국거래소 자료를 보면 이달 들어 6거래일 만에 ±1% 괴리율 초과 공시(해외주식형은 ±2%)가 421건이나 쏟아졌습니다. 지난달 한 달치인 372건을 일주일도 안 돼서 갈아치운 거죠.

일반적으로 해외 시장과 국내 주식 시장이 열리는 시간이 달라서 해외 ETF에서 괴리가 자주 생겼습니다. 하지만 최근에는 코스피와 코스닥에 투자하는 국내 ETF들도 속수무책입니다.

9일 PLUS K방산레버리지의 괴리율이 3.66%에 달했고, 3일에는 KODEX 방산TOP10레버리지와 SOL K방산도 각각 +2.76%, +1.5%의 괴리율을 기록했습니다. PLUS K방산레버리지 3.66%, HANARO 코스닥150선물레버리지 2.45%, TIGER 2차전지TOP10 레버리지 1.82% 같은 레버리지 종목도 상황은 비슷했습니다.

수급이 쏠리는 종목을 대상으로 실제 가치가 변하는 속도를 ETF 가격이 따라가지 못하고 있는 상황입니다.

<앵커>

ETF 가격이 실제 가치와 비슷하게 유지되도록 조절해주는 곳이 유동성공급자인 LP 아닙니까? 이들이 괴리율을 줄여야 하는 건데 왜 제 역할을 못 하고 있는겁니까?

<기자>

LP들이 단순히 게으르거나 책임을 회피하는 게 아니라 구조적으로 도망갈 수밖에 없는 속사정이 있습니다.

먼저 가장 큰 이유는 '재료가 없어서 음식을 못 파는' 상황입니다. LP는 ETF라는 요리를 파는 주방장입니다. 주문이 들어오면 주식이라는 식자재를 사서 요리를 만들어야죠.

그런데 최근 방산 ETF에 포함된 특정 종목이 30% 상한가에 도달해버리는 현상이 나타났습니다. 보시는 것처럼 상한가를 치게 되면 매도자가 없기 때문에 LP가 일부 재료를 구할 수가 없는 상황이 됩니다.

문제는 음식 주문은 들어온다는 거죠. 주방장인 LP는 재료가 없어서 못 만들고 있는 상황인데, 홀에 앉아 있는 손님들끼리 서로 '음식 번호표(ETF)'를 사고팔기 시작하는 겁니다.

요리의 실제 가치는 1만원인데 당장 먹고 싶은 사람은 많고 번호표는 한정돼 있죠. 일부 성격 급한 손님은 1만 1천원, 1만 2천원에 번호표를 사갑니다. 주방장인 LP가 1만원에 계속 번호표를 공급해 줘야 가격이 안 오르는데, 주방장이 사라지니 손님들끼리 부르는 게 값이 되어버리는 겁니다.

<앵커>

재료 수급이 안 되니 장사를 접는 셈이군요. 그럼 시스템이나 규정상의 문제도 있나요?

<기자>

두 번째는 속도의 문제입니다. LP는 알고리즘 시스템으로 1초에 수십 번씩 호가를 댑니다. 담고 있는 주식 가격을 계산해서 적정한 ETF 가격이 얼마인지를 산출하는거죠. 그런데 최근처럼 지수가 요동치면 시스템이 적정 가격을 계산해내는 속도가 시장 변화를 따라가지 못합니다.

자칫 계산 실수로 잘못된 호가를 내버리면 기다리고 있던 단타 세력들에게 순식간에 큰 돈을 털릴 수 있죠. 그래서 현물 시장이 잠잠해지기까지 호가를 대는걸 멈추기도 합니다.

보시는 것처럼 호가창이 텅 비어있죠. 지금 LP는 적정 가격이 얼마인지 모르겠으니까 호가를 안 내는 상황입니다. 문제는 저기서 마음 급한 투자자가 꼭대기에 위치한 매도 물량을 사버리거나, 아래쪽에 있는 매수물량에 ETF를 던져버리면 괴리율이 순간적으로 튀어버리게 되는 거죠.

마지막으로 LP의 창고가 가득 차는 상황도 있습니다. LP는 매수와 매도 호가를 동시에 내야 하는데요. 투자자들이 공포에 빠져 '팔자'고만 하면 LP는 그 물량을 다 받아내야 합니다.

하지만 LP에게도 법적으로 담을 수 있는 재고 한도가 법적으로 정해져 있습니다. 창고가 가득 차버려서 더 이상 반품을 못 받는 것과 같은 이치입니다. 이런 상황이 되면 LP는 규정상 더 이상 매수 호가를 낼 수 없게 됩니다.

결국 중재자인 LP가 사라진 상황에서 개별 투자자들끼리만 ETF를 사고파는 거래를 하게 되니 ETF 가격이 본질 가치와 벌어지는 현상이 빚어지는 거죠.

<앵커>

사실 투자자들 입장에서는 'ETF를 조금 비싸게 사더라도 나중에 오르면 그만 아니냐'라고 생각할 수도 있거든요. 그런데 이게 생각보다 훨씬 무서운 함정이라면서요?

<기자>

가장 먼저 직면하는 피해는 웃돈을 주고 ETF를 사게 되는 겁니다. 괴리율이 양(+)으로 벌어졌다는 건 1만원짜리 물건을 1만300원에 사는 꼴입니다. 나중에 LP가 복귀해서 괴리율을 0%로 맞추면 결국 ETF 가격은 본질 가치 1만원으로 돌아옵니다. 앉은 자리에서 손실을 보고 출발하는 거죠.

그리고 ETF의 가격 왜곡은 단순히 ETF 투자자들만의 문제로 끝나지 않고, 해당 주식을 직접 들고 있는 분들에게도 불똥이 튑니다. 이른바 꼬리가 몸통을 흔드는 현상인데요.

ETF 괴리율이 너무 커지면 전문 기관 투자자들이 그 차익을 노리고 기계적인 매매를 시작합니다. 예를 들어 방산 ETF 가격에 거품이 끼면(양의 괴리), 기관들은 거품 낀 ETF를 팔고 대신 그 안에 담긴 실제 방산주들을 대량으로 사들입니다. 이 과정에서 개별 종목의 펀더멘털과 상관없이 엄청난 '매수세'가 유입되면서 주가를 비정상적으로 끌어올립니다.

반대로 공포 장세에서 음(-)의 괴리가 생기면 기관들이 ETF는 저평가 됐으니까 사고, 고평가된 관련 개별 종목은 한꺼번에 내던집니다. 멀쩡한 종목에 매도 폭탄이 떨어지는거죠. 지금처럼 ETF가 400조원 규모로 성장한 상황에서 ETF 괴리율 혼란이 개별 주식의 변동성을 키우는 구조입니다.

이달 들어 발생한 421건의 괴리율 공시는 이런 위험이 우리 증시 곳곳에 도사리고 있다는 강력한 경고입니다. 지금처럼 변동성이 클 때는 내가 보고 있는 호가가 LP가 낸 정상적인 가격인지, 실시간 지표가치인 iNAV와 비교해 거품이 끼어있지는 않은지 반드시 확인해야 합니다.

관련뉴스