'10조원에 인텔 낸드 인수'…SK하이닉스에 호재? 악재?

증권가 "장기적으로 경쟁력 강화 호재…인수 자금은 부담"

(서울=연합뉴스) 김아람 기자 = SK하이닉스의 인텔 낸드 부문 인수 결정을 두고 경쟁력 강화에는 긍정적이지만 10조원대 인수 자금은 부담이라는 진단이 나왔다.

20일 SK하이닉스는 미국 인텔사의 메모리 사업 부문인 낸드 부문을 90억달러(약 10조3천104억원)에 인수하는 양도 양수 계약을 체결했다고 공시했다.

이 금액은 2016년 삼성전자의 하만 인수금액(80억달러)을 뛰어넘어 국내 인수합병(M&A) 사상 최대 규모가 될 것으로 보인다.

인수 부문은 인텔의 솔리드 스테이트 드라이브(SSD) 사업 부문과 낸드 단품 및 웨이퍼 비즈니스, 중국 다롄 생산시설을 포함한 낸드 사업 부문 전체다.

박유악 키움증권 연구원은 "이번 인수는 장기적으로 낸드 시장 점유율 상승과 낸드 산업의 경쟁 구도 완화라는 긍정적 효과가 가능하다"며 "SK하이닉스는 기업형 SSD(eSSD) 점유율 확대 등 장기 비즈니스 경쟁력을 확대할 것"이라고 예상했다.

다만 "2025년 3월까지 다롄 생산 시설에 대한 운영권이 주어지지 않은 상황에서 1차 딜 클로징(종료) 시 8조원 자금 지급은 부담이라고 판단된다"며 "다롄 공장 제품의 장기 경쟁력에 대한 의문점도 있다"고 덧붙였다.

이승우 유진투자증권 연구원도 "SK하이닉스 입장에서는 키옥시아 투자로 4조원 가까이 썼는데 또 10조원 넘는 돈을 수익도 별로 나지 않는 낸드 사업에 투자한다는 것이 부담스러울 수밖에 없다"고 말했다.

다만 그는 "또 다른 관점에서 보면 그동안 최대 약점으로 거론된 eSSD 분야에서 일거에 두각을 나타낼 수 있고 어정쩡한 4∼5위에서 확실한 2위 자리를 꿰찰 수 있는 선택지가 될 수 있다"고 평가했다.

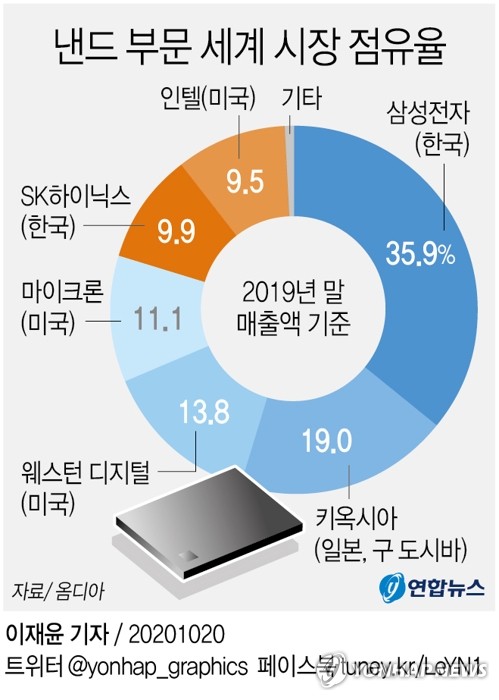

SK하이닉스가 인텔 인수를 마무리하면 낸드시장 점유율은 약 20%에 달해 키옥시아(19%)를 제치고 삼성에 이어 글로벌 2위로 뛰어오른다.

앞서 SK하이닉스는 2018년 한미일 연합 컨소시엄에 참여해 키옥시아에 약 4조원을 투자했다. 현재 지분율은 SK하이닉스가 참여한 컨소시엄이 49.9%, 도시바가 40.2%, 호야가 9.9%다.

도현우 NH투자증권 연구원은 "인텔의 다롄 낸드 생산 시설과 낸드 관련 지식재산권(IP), SSD 기술 경쟁력 등을 즉시 확보할 수 있다는 점에서 SK하이닉스 낸드 사업 강화에 도움이 될 것"이라고 내다봤다.

아울러 "SK하이닉스 외 SK머티리얼즈, 솔브레인 등 낸드 관련 소재 업체의 공급량 증가 효과도 기대할 수 있다"고 덧붙였다.

rice@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

증권가 "장기적으로 경쟁력 강화 호재…인수 자금은 부담"

(서울=연합뉴스) 김아람 기자 = SK하이닉스의 인텔 낸드 부문 인수 결정을 두고 경쟁력 강화에는 긍정적이지만 10조원대 인수 자금은 부담이라는 진단이 나왔다.

20일 SK하이닉스는 미국 인텔사의 메모리 사업 부문인 낸드 부문을 90억달러(약 10조3천104억원)에 인수하는 양도 양수 계약을 체결했다고 공시했다.

이 금액은 2016년 삼성전자의 하만 인수금액(80억달러)을 뛰어넘어 국내 인수합병(M&A) 사상 최대 규모가 될 것으로 보인다.

인수 부문은 인텔의 솔리드 스테이트 드라이브(SSD) 사업 부문과 낸드 단품 및 웨이퍼 비즈니스, 중국 다롄 생산시설을 포함한 낸드 사업 부문 전체다.

박유악 키움증권 연구원은 "이번 인수는 장기적으로 낸드 시장 점유율 상승과 낸드 산업의 경쟁 구도 완화라는 긍정적 효과가 가능하다"며 "SK하이닉스는 기업형 SSD(eSSD) 점유율 확대 등 장기 비즈니스 경쟁력을 확대할 것"이라고 예상했다.

다만 "2025년 3월까지 다롄 생산 시설에 대한 운영권이 주어지지 않은 상황에서 1차 딜 클로징(종료) 시 8조원 자금 지급은 부담이라고 판단된다"며 "다롄 공장 제품의 장기 경쟁력에 대한 의문점도 있다"고 덧붙였다.

이승우 유진투자증권 연구원도 "SK하이닉스 입장에서는 키옥시아 투자로 4조원 가까이 썼는데 또 10조원 넘는 돈을 수익도 별로 나지 않는 낸드 사업에 투자한다는 것이 부담스러울 수밖에 없다"고 말했다.

다만 그는 "또 다른 관점에서 보면 그동안 최대 약점으로 거론된 eSSD 분야에서 일거에 두각을 나타낼 수 있고 어정쩡한 4∼5위에서 확실한 2위 자리를 꿰찰 수 있는 선택지가 될 수 있다"고 평가했다.

SK하이닉스가 인텔 인수를 마무리하면 낸드시장 점유율은 약 20%에 달해 키옥시아(19%)를 제치고 삼성에 이어 글로벌 2위로 뛰어오른다.

앞서 SK하이닉스는 2018년 한미일 연합 컨소시엄에 참여해 키옥시아에 약 4조원을 투자했다. 현재 지분율은 SK하이닉스가 참여한 컨소시엄이 49.9%, 도시바가 40.2%, 호야가 9.9%다.

도현우 NH투자증권 연구원은 "인텔의 다롄 낸드 생산 시설과 낸드 관련 지식재산권(IP), SSD 기술 경쟁력 등을 즉시 확보할 수 있다는 점에서 SK하이닉스 낸드 사업 강화에 도움이 될 것"이라고 내다봤다.

아울러 "SK하이닉스 외 SK머티리얼즈, 솔브레인 등 낸드 관련 소재 업체의 공급량 증가 효과도 기대할 수 있다"고 덧붙였다.

rice@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스