삼성전자, 반도체 부진에도 '깜짝실적'…스마트폰·TV가 살렸다(종합)

갤럭시 S21 등 판매 호조…코로나 펜트업 수요에 고가 TV·가전 선전

반도체는 공정 개선·美 공장 가동 중단 등에 기대 이하…2분기 회복 전망

(서울=연합뉴스) 서미숙 기자 = 삼성전자[005930]가 시장의 우려를 깨고 1분기에 영업이익이 9조원을 넘어서는 '어닝서프라이즈(깜짝 실적)'를 기록하며 쾌조의 스타트를 끊었다.

반도체 수익이 기대에 못 미쳤지만 스마트폰(모바일)과 프리미엄 TV·가전 등 완성품들이 시장에서 선전한 결과로, 올해 연간 실적 향상에 대한 기대감을 높였다.

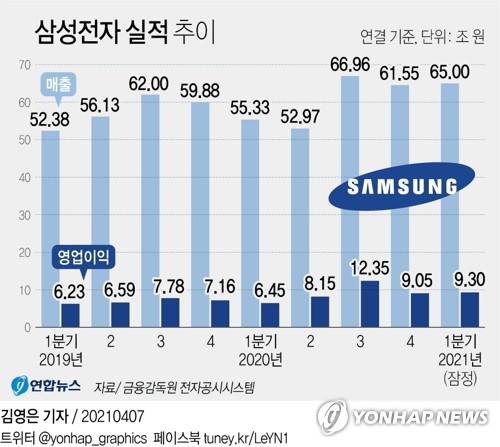

삼성전자는 1분기 경영실적을 잠정 집계한 결과 매출 65조원, 영업이익 9조3천억원을 달성했다고 7일 밝혔다.

이는 작년 동기(매출 약 52조4천억원, 영업이익 6조2천300억원) 대비 매출은 17.48%, 영업이익은 44.19% 증가한 것이다.

매출의 경우 역대 최대치를 기록했던 지난해 3분기(66조9천600억원)에 버금가는 수준이며 영업이익은 8조9천억원으로 예상됐던 시장의 전망치(컨센서스)를 크게 웃도는 호실적이다.

지난해 4분기 실적(매출 61조5천500억원, 영업이익 9조500억원)도 넘어섰다.

삼성전자가 이날 부문별 실적은 공개하지 않았으나 전문가들은 당초 예상보다 부진했던 반도체 실적을 신종 코로나바이러스 감염증(코로나19)으로 보복 소비가 늘어난 스마트폰과 TV·가전 등 세트 부문이 만회한 것으로 보고 있다.

특히 1분기 스마트폰을 담당하는 모바일(IM) 부문의 예상 영업이익이 4조3천억원 안팎으로 분기 실적을 견인한 것으로 분석된다.

당초 3월에서 1월로 출시 시기를 앞당긴 플래그십 모델 갤럭시 S21과 보급형 갤럭시 A시리즈 판매가 호조를 보인 영향이다.

삼성전자에 따르면 갤럭시 S21은 출시 57일 만인 지난달 26일 기준으로 판매량이 100만대를 돌파했다.

2019년 출시된 갤럭시 S10에 비해서는 열흘 정도 느리지만 작년 S20에 비해서는 한 달가량 빠른 기록이다.

증권가는 1분기 삼성전자의 스마트폰 출하량이 당초 전망치보다 많은 7천500만∼7천600만대로 추정했다.

수익성이 뛰어난 갤럭시 버즈 등 웨어러블 제품의 매출 증가도 영업이익 개선에 영향을 미쳤다는 분석이다.

TV를 포함한 소비자 가전 부문도 코로나19의 '펜트업(억눌린)', '집콕' 수요 덕분에 작년 말의 상승세를 이어갔다.

연초 네오(Neo) QLED 등 고가의 신제품 출시로 기존 프리미엄 QLED TV와 LCD TV의 프로모션을 강화하면서 판매 증대로 이어졌다.

맞춤형 가전 '비스포크'가 신혼부부 등 젊은층을 중심으로 인기를 끌고 있고, 최근 해외 판매를 본격화한 것도 실적 개선에 영향을 미쳤다.

증권가는 TV와 생활가전이 포함된 소비자 가전(CE) 부문의 1분기 영업이익이 1조원에 육박한 것으로 본다.

이에 비해 반도체의 1분기 영업이익은 3조5천억∼3조6천억원 정도로 예상돼, 지난해 1분기(4조1천200억원)는 물론 환율(원화 강세) 영향이 컸던 작년 4분기(3조8천500억원)에도 못미친 것으로 전망됐다.

차량용 중심이긴 하지만 글로벌 반도체 공급 부족 사태가 삼성전자에는 그다지 호재로 작용하지 못한 셈이다.

연초부터 D램 고정가격(기업간 거래가격)이 상승했지만 대체로 6개월 이상 장기계약을 맺는 거래 특성상 1분기 실적에 오른 가격이 곧바로 반영되지 않았고 극자외선(EUV) 등 공정개선 전환도 비용 증가로 이어졌다.

미국 텍사스 지역 한파로 인한 오스틴 공장의 가동 중단도 뼈아팠다.

증권업계는 오스틴 파운드리 공장의 재가동이 한 달 이상 지연되면서 매출 기준으로 3천억원 안팎의 손실이 발생했고, 이로 인해 영업이익 감소에도 영향을 미쳤을 것으로 추정한다.

삼성증권 황민성 애널리스트는 "D램 가격 상승에도 평택 2기 반도체 공장 가동에 따른 팹 비용 증가와 파운드리·시스템 LSI 등 비메모리 부문의 손익 악화가 반도체 실적 부진으로 이어졌다"고 말했다.

전문가들은 그러나 2분기에는 1분기와 반대로 반도체 중심의 실적 개선을 기대했다.

D램 가격 상승이 2분기부터 본격 반영되고 낸드플래시도 상승세로 전환하면서 2분기에는 반도체가 실적 개선을 견인할 전망이다.

이에 비해 스마트폰의 경우 신제품 출시 효과가 없고 최근 반도체 등 부품 공급 부족으로 글로벌 기업들의 모바일과 가전 등 세트 부문도 일부 공급 차질이 발생하면서 1분기보다 수익이 감소할 것이라는 관측이 많다.

NH투자증권 도현우 애널리스트는 "D램 등 메모리 반도체 가격 상승이 2분기부터 본격화하면서 삼성전자의 연간 실적에도 긍정적인 영향을 미칠 것"이라며 "올해 전사 영업이익이 49조원에 달할 것으로 예상한다"고 말했다.

다만 미국과 중국의 반도체 패권다툼이 더욱 거세지면서 '샌드위치' 신세인 삼성전자의 불확실성이 더욱 커졌다는 점에서 일부 우려의 목소리도 나오고 있다.

sms@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

갤럭시 S21 등 판매 호조…코로나 펜트업 수요에 고가 TV·가전 선전

반도체는 공정 개선·美 공장 가동 중단 등에 기대 이하…2분기 회복 전망

(서울=연합뉴스) 서미숙 기자 = 삼성전자[005930]가 시장의 우려를 깨고 1분기에 영업이익이 9조원을 넘어서는 '어닝서프라이즈(깜짝 실적)'를 기록하며 쾌조의 스타트를 끊었다.

반도체 수익이 기대에 못 미쳤지만 스마트폰(모바일)과 프리미엄 TV·가전 등 완성품들이 시장에서 선전한 결과로, 올해 연간 실적 향상에 대한 기대감을 높였다.

삼성전자는 1분기 경영실적을 잠정 집계한 결과 매출 65조원, 영업이익 9조3천억원을 달성했다고 7일 밝혔다.

이는 작년 동기(매출 약 52조4천억원, 영업이익 6조2천300억원) 대비 매출은 17.48%, 영업이익은 44.19% 증가한 것이다.

매출의 경우 역대 최대치를 기록했던 지난해 3분기(66조9천600억원)에 버금가는 수준이며 영업이익은 8조9천억원으로 예상됐던 시장의 전망치(컨센서스)를 크게 웃도는 호실적이다.

지난해 4분기 실적(매출 61조5천500억원, 영업이익 9조500억원)도 넘어섰다.

삼성전자가 이날 부문별 실적은 공개하지 않았으나 전문가들은 당초 예상보다 부진했던 반도체 실적을 신종 코로나바이러스 감염증(코로나19)으로 보복 소비가 늘어난 스마트폰과 TV·가전 등 세트 부문이 만회한 것으로 보고 있다.

특히 1분기 스마트폰을 담당하는 모바일(IM) 부문의 예상 영업이익이 4조3천억원 안팎으로 분기 실적을 견인한 것으로 분석된다.

당초 3월에서 1월로 출시 시기를 앞당긴 플래그십 모델 갤럭시 S21과 보급형 갤럭시 A시리즈 판매가 호조를 보인 영향이다.

삼성전자에 따르면 갤럭시 S21은 출시 57일 만인 지난달 26일 기준으로 판매량이 100만대를 돌파했다.

2019년 출시된 갤럭시 S10에 비해서는 열흘 정도 느리지만 작년 S20에 비해서는 한 달가량 빠른 기록이다.

증권가는 1분기 삼성전자의 스마트폰 출하량이 당초 전망치보다 많은 7천500만∼7천600만대로 추정했다.

수익성이 뛰어난 갤럭시 버즈 등 웨어러블 제품의 매출 증가도 영업이익 개선에 영향을 미쳤다는 분석이다.

TV를 포함한 소비자 가전 부문도 코로나19의 '펜트업(억눌린)', '집콕' 수요 덕분에 작년 말의 상승세를 이어갔다.

연초 네오(Neo) QLED 등 고가의 신제품 출시로 기존 프리미엄 QLED TV와 LCD TV의 프로모션을 강화하면서 판매 증대로 이어졌다.

맞춤형 가전 '비스포크'가 신혼부부 등 젊은층을 중심으로 인기를 끌고 있고, 최근 해외 판매를 본격화한 것도 실적 개선에 영향을 미쳤다.

증권가는 TV와 생활가전이 포함된 소비자 가전(CE) 부문의 1분기 영업이익이 1조원에 육박한 것으로 본다.

이에 비해 반도체의 1분기 영업이익은 3조5천억∼3조6천억원 정도로 예상돼, 지난해 1분기(4조1천200억원)는 물론 환율(원화 강세) 영향이 컸던 작년 4분기(3조8천500억원)에도 못미친 것으로 전망됐다.

차량용 중심이긴 하지만 글로벌 반도체 공급 부족 사태가 삼성전자에는 그다지 호재로 작용하지 못한 셈이다.

연초부터 D램 고정가격(기업간 거래가격)이 상승했지만 대체로 6개월 이상 장기계약을 맺는 거래 특성상 1분기 실적에 오른 가격이 곧바로 반영되지 않았고 극자외선(EUV) 등 공정개선 전환도 비용 증가로 이어졌다.

미국 텍사스 지역 한파로 인한 오스틴 공장의 가동 중단도 뼈아팠다.

증권업계는 오스틴 파운드리 공장의 재가동이 한 달 이상 지연되면서 매출 기준으로 3천억원 안팎의 손실이 발생했고, 이로 인해 영업이익 감소에도 영향을 미쳤을 것으로 추정한다.

삼성증권 황민성 애널리스트는 "D램 가격 상승에도 평택 2기 반도체 공장 가동에 따른 팹 비용 증가와 파운드리·시스템 LSI 등 비메모리 부문의 손익 악화가 반도체 실적 부진으로 이어졌다"고 말했다.

전문가들은 그러나 2분기에는 1분기와 반대로 반도체 중심의 실적 개선을 기대했다.

D램 가격 상승이 2분기부터 본격 반영되고 낸드플래시도 상승세로 전환하면서 2분기에는 반도체가 실적 개선을 견인할 전망이다.

이에 비해 스마트폰의 경우 신제품 출시 효과가 없고 최근 반도체 등 부품 공급 부족으로 글로벌 기업들의 모바일과 가전 등 세트 부문도 일부 공급 차질이 발생하면서 1분기보다 수익이 감소할 것이라는 관측이 많다.

NH투자증권 도현우 애널리스트는 "D램 등 메모리 반도체 가격 상승이 2분기부터 본격화하면서 삼성전자의 연간 실적에도 긍정적인 영향을 미칠 것"이라며 "올해 전사 영업이익이 49조원에 달할 것으로 예상한다"고 말했다.

다만 미국과 중국의 반도체 패권다툼이 더욱 거세지면서 '샌드위치' 신세인 삼성전자의 불확실성이 더욱 커졌다는 점에서 일부 우려의 목소리도 나오고 있다.

sms@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스