"정기예금보다 1.2%p 더?"…금리상승에 저축성보험 모처럼 인기

보험硏 보고서…"보험사 건전성 지표는 악화"

(서울=연합뉴스) 하채림 기자 = 금리 상승으로 저축성보험의 이율도 꾸준히 상승하며 가입자가 늘고 있는 것으로 나타났다.

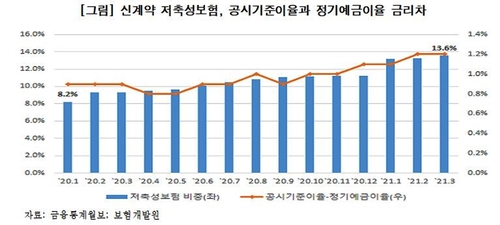

6일 보험연구원 간행물 'KIRI 리포트'에 실린 '금리 상승이 보험회사에 미치는 영향' 보고서에 따르면 생명보험 신(新)계약에서 저축성보험의 비중은 작년 1월 8.2%에서 올해 3월 13.6%로 눈에 띄게 확대됐다.

저축보험과 연금보험 등 저축성보험은 저금리 시대가 도래하며 판매 비중이 계속 떨어져 장기간 10% 아래에 머물렀다.

그러나 작년 7월 10%를 넘었고 올해 3월에는 14% 가까이로 커졌다.

이는 국고채 금리 상승에 따라 저축성보험의 공시이율이 경쟁 상대인 정기예금이자율과 차이가 1%포인트(p) 넘게 벌어진 것이 주요 원인이라고 보고서는 분석했다. 공시이율이란 적립보험료(보험료에서 사업비를 제외하고 보험금 지급을 위해 적립하는 보험료)에 적용되는 이자율을 뜻한다.

저축성보험의 공시기준이율(공시이율의 대푯값)과 정기예금이자율의 차이는 작년 1∼5월에 0.8∼0.9%p 수준이었으나, 작년 10월에 1.0%p로 커졌고 올해 3월에는 1.2%p까지 벌어졌다. 올해 3월 기준으로 저축성보험 공시기준이율은 2.1%이고 정기예금이자율은 0.9% 수준이다.

국고채 10년물 금리는 작년 7월 연 1.296%에서 올해 4월 연 2.123%로 상승했다.

노건엽 연구위원은 "저축성보험의 공시이율은 보험료 납입 원금에서 사업비를 뺀 적립 보험료에 대한 이자율이기는 하지만, 이 정도 이자율 차이가 장기간 계속되면 정기예금보다 상당한 경쟁력을 갖는 것"이라고 설명했다.

노 연구위원은 "저축성보험 수요의 요인은 금리뿐만 아니라 제도 변화와 판매채널 환경 등 다양하지만, 현재의 금리 기조가 이어지는 동안에는 저축성보험의 '인기'가 이어질 것으로 예상할 수 있다"고 말했다.

◇ 고금리 후순위채 발행으로 이자비용↑

한편 금리 상승으로 핵심 건전성 지표인 지급여력(RBC) 비율에 빨간불이 켜지자 보험사가 후순위채 발행으로 대응, 높은 이자비용을 부담하고 있다고 보고서는 지적했다.

금리가 상승하면 보험사가 매도가능 자산으로 분류한 채권에서 평가손실이 발생, RBC 비율이 떨어지게 된다.

최근 보험사들이 자본 확충을 위해 발행한 후순위채 금리는 3.4∼4.8%로, 작년 말 기준 보험사 운용자산이익률 평균 3.1%보다 높은 비용이 발생했다. KB손해보험과 DB손해보험[005830]은 각각 3.3%와 3.4%로, 미래에셋생명[085620]은 3.9%로 후순위채를 발행했다. 흥국화재[000540]가 최근 발행한 후순위채의 금리는 4.8%에 달했다

노 연구위원은 "후순위채 같은 자본성 증권을 활용한 자본관리는 만기 도래와 재발행으로 이자비용 부담이 지속해서 발생한다"며 "계약 이전, 계약 재매입, 공동재보험 등을 활용한 부채 구조조정이 근본적인 자본관리 방안"이라고 제언했다.

tree@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

보험硏 보고서…"보험사 건전성 지표는 악화"

(서울=연합뉴스) 하채림 기자 = 금리 상승으로 저축성보험의 이율도 꾸준히 상승하며 가입자가 늘고 있는 것으로 나타났다.

6일 보험연구원 간행물 'KIRI 리포트'에 실린 '금리 상승이 보험회사에 미치는 영향' 보고서에 따르면 생명보험 신(新)계약에서 저축성보험의 비중은 작년 1월 8.2%에서 올해 3월 13.6%로 눈에 띄게 확대됐다.

저축보험과 연금보험 등 저축성보험은 저금리 시대가 도래하며 판매 비중이 계속 떨어져 장기간 10% 아래에 머물렀다.

그러나 작년 7월 10%를 넘었고 올해 3월에는 14% 가까이로 커졌다.

이는 국고채 금리 상승에 따라 저축성보험의 공시이율이 경쟁 상대인 정기예금이자율과 차이가 1%포인트(p) 넘게 벌어진 것이 주요 원인이라고 보고서는 분석했다. 공시이율이란 적립보험료(보험료에서 사업비를 제외하고 보험금 지급을 위해 적립하는 보험료)에 적용되는 이자율을 뜻한다.

저축성보험의 공시기준이율(공시이율의 대푯값)과 정기예금이자율의 차이는 작년 1∼5월에 0.8∼0.9%p 수준이었으나, 작년 10월에 1.0%p로 커졌고 올해 3월에는 1.2%p까지 벌어졌다. 올해 3월 기준으로 저축성보험 공시기준이율은 2.1%이고 정기예금이자율은 0.9% 수준이다.

국고채 10년물 금리는 작년 7월 연 1.296%에서 올해 4월 연 2.123%로 상승했다.

노건엽 연구위원은 "저축성보험의 공시이율은 보험료 납입 원금에서 사업비를 뺀 적립 보험료에 대한 이자율이기는 하지만, 이 정도 이자율 차이가 장기간 계속되면 정기예금보다 상당한 경쟁력을 갖는 것"이라고 설명했다.

노 연구위원은 "저축성보험 수요의 요인은 금리뿐만 아니라 제도 변화와 판매채널 환경 등 다양하지만, 현재의 금리 기조가 이어지는 동안에는 저축성보험의 '인기'가 이어질 것으로 예상할 수 있다"고 말했다.

◇ 고금리 후순위채 발행으로 이자비용↑

한편 금리 상승으로 핵심 건전성 지표인 지급여력(RBC) 비율에 빨간불이 켜지자 보험사가 후순위채 발행으로 대응, 높은 이자비용을 부담하고 있다고 보고서는 지적했다.

금리가 상승하면 보험사가 매도가능 자산으로 분류한 채권에서 평가손실이 발생, RBC 비율이 떨어지게 된다.

최근 보험사들이 자본 확충을 위해 발행한 후순위채 금리는 3.4∼4.8%로, 작년 말 기준 보험사 운용자산이익률 평균 3.1%보다 높은 비용이 발생했다. KB손해보험과 DB손해보험[005830]은 각각 3.3%와 3.4%로, 미래에셋생명[085620]은 3.9%로 후순위채를 발행했다. 흥국화재[000540]가 최근 발행한 후순위채의 금리는 4.8%에 달했다

노 연구위원은 "후순위채 같은 자본성 증권을 활용한 자본관리는 만기 도래와 재발행으로 이자비용 부담이 지속해서 발생한다"며 "계약 이전, 계약 재매입, 공동재보험 등을 활용한 부채 구조조정이 근본적인 자본관리 방안"이라고 제언했다.

tree@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스