'금융이력부족자' 대부분 신용점수 700점대…은행 대출에 불리

국민 4명 중 1명꼴…20대 이하·60대 이상이 과반

(서울=연합뉴스) 김연정 기자 = 올 상반기 기준 국민 4명 중 1명이 금융거래 정보가 부족해 신용을 제대로 인정받지 못하는 '금융이력 부족자(Thin filer)'인 것으로 나타났다.

이들 상당수는 금융거래 정보가 부족하다는 이유만으로 신용평가사로부터 일반 시중은행에서 대출받을 때 불리한 '신용점수 700점대'를 받는 것으로 파악됐다.

◇ 국민 4명 중 1명 '금융이력부족자'…20대 이하·60대 이상이 과반

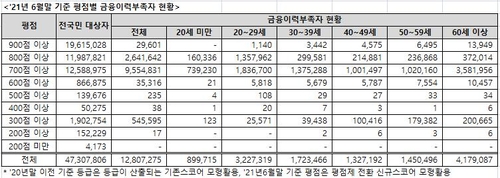

27일 국회 정무위원회 소속 더불어민주당 민형배 의원이 나이스(NICE)평가정보로부터 받은 자료에 따르면 올해 상반기 금융이력부족자로 분류된 이들은 1천280만7천275명이다. 신용등급 대상자 4천730만7천806명의 27.1%를 차지한다.

나이스평가정보는 최근 2년 내 신용카드 사용실적이 없고 3년 내 대출보유 경험이 없는 사람을 금융이력부족자로 분류한다.

금융이력부족자는 2017년 말 1천270만3천481명, 2018년 말 1천284만2천472명, 2019년 말 1천278만9천389명, 2020년 말 1천269만2천281명 등으로 매년 비슷한 규모가 유지되고 있다.

연령별로 보면 20대 청년과 60대 이상이 절반 이상을 차지했다.

올 상반기 기준 20세 미만이 89만9천715명, 20대는 322만7천319명, 30대 172만3천466명, 40대 132만7천192명, 50대 145만496명, 60세 이상은 417만9천87명이었다.

다른 신용평가기관인 코리아크레딧뷰로(KCB)에서도 비슷한 흐름을 보인다.

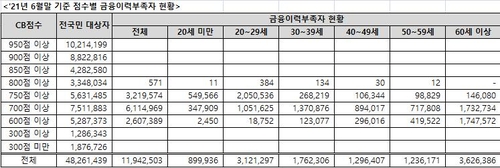

KCB에서 올 상반기 금융이력부족자로 분류된 이들은 1천194만2천503명으로, 신용등급 대상자 4천826만1천439명의 24.7%를 차지한다.

KCB는 최근 3년 내 신용거래(신용카드, 대출) 경험이 없는 자를 금융이력부족자로 분류했다.

KCB에서 금융이력부족자는 2017년 말부터 올 상반기까지 1천100만∼1천200만명 사이 규모를 꾸준히 유지해 왔다.

연령별로 보면 역시 20대 이하와 60대 이상이 절반을 훌쩍 넘는다.

올 상반기 기준 20세 미만 89만9천936명, 20대 312만1천297명, 30대 176만2천306명, 40대 129만6천407명, 50대 123만6천171명, 60세 이상 362만6천386명이다.

◇ 금융이력부족자 75~78%가 '신용점수 700점대'

금융이력부족자들의 대부분은 신용평가사에서 신용점수 '700점대'를 받는 것으로 나타났다.

나이스평가정보 자료에 따르면, 올 상반기 금융이력부족자 1천280만7천275명 가운데 955만4천831명(74.6%)이 700점 이상∼800점 미만의 신용점수를 받았다. 이어 800점 이상∼900점 미만은 264만1천642명(20.6%)이었고, 900점 이상은 2만9천601명(0.2%)이었다.

반면 300점대 신용점수를 받은 경우가 54만5천595명(4.3%)이었고, 600점대가 3만5천316명(0.3%)이었다. 이외 500점대 235명, 400점대 38명, 200점대 17명이었다.

다른 신용평가기관 KCB에서도 마찬가지로 대부분이 신용점수 700점대였다.

KCB에서 올 상반기 금융이력부족자 1천194만2천503명 중 611만4천969명(51.2%)이 700점 이상∼750점 미만이었고, 321만9천574명(27.0%)이 750점 이상∼800점 미만으로 700점대가 전체의 78.2%였다. 그외 나머지인 260만7천389명(21.8%)은 600점대였고, 800점대가 571명이었다.

금융이력부족자들은 쌓은 금융거래 정보가 없다 보니 신용을 제대로 인정받지 못해 낮은 신용점수로 평가될 가능성이 높다는 점이 사실로 확인된 셈이다. 신용점수가 낮으면 은행권에서 돈을 빌리기 어렵거나 높은 금리로 빌려야 한다.

이 때문에 실제 돈을 갚을 능력과 의지가 있는 데도 단지 금융거래 이력이 없다는 이유로 대출이 막히는 것이 부당하다는 지적이 그간 꾸준히 이어져 왔다.

이런 지적을 반영해 신용평가사들은 이동통신 요금과 공공요금을 일정 기간 이상 납부한 실적이 있다면 신용점수 평가 때 가점을 주고 있긴 하지만, 절차가 번거롭고 신용점수를 제대로 평가받는데 충분치 않다는 지적이 나온다.

최근에는 금융당국으로부터 '중금리 대출 확대'를 요구받는 인터넷전문은행과 핀테크 업체 등이 금융이력부족자들의 신용을 평가할 수 있는 신용평가모델(CSS)을 개발하고 고도화하는 데 공을 들이고 있다.

또, 개정 신용정보법 시행으로 비(非)금융데이터를 활용할 수 있는 길이 확대되면서 금융이력 부족자가 신용평가상 불이익을 당하는 일이 점차 줄어들 것이란 기대도 나온다.

민 의원은 "세분화되고 다양한 신용평가가 가능해야 금융 소비자들이 제대로 된 신용평가를 통해 적절한 금융비용을 부담할 수 있다"며 "신용이력이 없는 금융이력부족자들의 신용도를 다양한 방법을 통해 적절하게 평가할 수 있는 신용평가 기법이 마련돼야 한다"고 말했다.

yjkim84@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

국민 4명 중 1명꼴…20대 이하·60대 이상이 과반

(서울=연합뉴스) 김연정 기자 = 올 상반기 기준 국민 4명 중 1명이 금융거래 정보가 부족해 신용을 제대로 인정받지 못하는 '금융이력 부족자(Thin filer)'인 것으로 나타났다.

이들 상당수는 금융거래 정보가 부족하다는 이유만으로 신용평가사로부터 일반 시중은행에서 대출받을 때 불리한 '신용점수 700점대'를 받는 것으로 파악됐다.

◇ 국민 4명 중 1명 '금융이력부족자'…20대 이하·60대 이상이 과반

27일 국회 정무위원회 소속 더불어민주당 민형배 의원이 나이스(NICE)평가정보로부터 받은 자료에 따르면 올해 상반기 금융이력부족자로 분류된 이들은 1천280만7천275명이다. 신용등급 대상자 4천730만7천806명의 27.1%를 차지한다.

나이스평가정보는 최근 2년 내 신용카드 사용실적이 없고 3년 내 대출보유 경험이 없는 사람을 금융이력부족자로 분류한다.

금융이력부족자는 2017년 말 1천270만3천481명, 2018년 말 1천284만2천472명, 2019년 말 1천278만9천389명, 2020년 말 1천269만2천281명 등으로 매년 비슷한 규모가 유지되고 있다.

연령별로 보면 20대 청년과 60대 이상이 절반 이상을 차지했다.

올 상반기 기준 20세 미만이 89만9천715명, 20대는 322만7천319명, 30대 172만3천466명, 40대 132만7천192명, 50대 145만496명, 60세 이상은 417만9천87명이었다.

다른 신용평가기관인 코리아크레딧뷰로(KCB)에서도 비슷한 흐름을 보인다.

KCB에서 올 상반기 금융이력부족자로 분류된 이들은 1천194만2천503명으로, 신용등급 대상자 4천826만1천439명의 24.7%를 차지한다.

KCB는 최근 3년 내 신용거래(신용카드, 대출) 경험이 없는 자를 금융이력부족자로 분류했다.

KCB에서 금융이력부족자는 2017년 말부터 올 상반기까지 1천100만∼1천200만명 사이 규모를 꾸준히 유지해 왔다.

연령별로 보면 역시 20대 이하와 60대 이상이 절반을 훌쩍 넘는다.

올 상반기 기준 20세 미만 89만9천936명, 20대 312만1천297명, 30대 176만2천306명, 40대 129만6천407명, 50대 123만6천171명, 60세 이상 362만6천386명이다.

◇ 금융이력부족자 75~78%가 '신용점수 700점대'

금융이력부족자들의 대부분은 신용평가사에서 신용점수 '700점대'를 받는 것으로 나타났다.

나이스평가정보 자료에 따르면, 올 상반기 금융이력부족자 1천280만7천275명 가운데 955만4천831명(74.6%)이 700점 이상∼800점 미만의 신용점수를 받았다. 이어 800점 이상∼900점 미만은 264만1천642명(20.6%)이었고, 900점 이상은 2만9천601명(0.2%)이었다.

반면 300점대 신용점수를 받은 경우가 54만5천595명(4.3%)이었고, 600점대가 3만5천316명(0.3%)이었다. 이외 500점대 235명, 400점대 38명, 200점대 17명이었다.

다른 신용평가기관 KCB에서도 마찬가지로 대부분이 신용점수 700점대였다.

KCB에서 올 상반기 금융이력부족자 1천194만2천503명 중 611만4천969명(51.2%)이 700점 이상∼750점 미만이었고, 321만9천574명(27.0%)이 750점 이상∼800점 미만으로 700점대가 전체의 78.2%였다. 그외 나머지인 260만7천389명(21.8%)은 600점대였고, 800점대가 571명이었다.

금융이력부족자들은 쌓은 금융거래 정보가 없다 보니 신용을 제대로 인정받지 못해 낮은 신용점수로 평가될 가능성이 높다는 점이 사실로 확인된 셈이다. 신용점수가 낮으면 은행권에서 돈을 빌리기 어렵거나 높은 금리로 빌려야 한다.

이 때문에 실제 돈을 갚을 능력과 의지가 있는 데도 단지 금융거래 이력이 없다는 이유로 대출이 막히는 것이 부당하다는 지적이 그간 꾸준히 이어져 왔다.

이런 지적을 반영해 신용평가사들은 이동통신 요금과 공공요금을 일정 기간 이상 납부한 실적이 있다면 신용점수 평가 때 가점을 주고 있긴 하지만, 절차가 번거롭고 신용점수를 제대로 평가받는데 충분치 않다는 지적이 나온다.

최근에는 금융당국으로부터 '중금리 대출 확대'를 요구받는 인터넷전문은행과 핀테크 업체 등이 금융이력부족자들의 신용을 평가할 수 있는 신용평가모델(CSS)을 개발하고 고도화하는 데 공을 들이고 있다.

또, 개정 신용정보법 시행으로 비(非)금융데이터를 활용할 수 있는 길이 확대되면서 금융이력 부족자가 신용평가상 불이익을 당하는 일이 점차 줄어들 것이란 기대도 나온다.

민 의원은 "세분화되고 다양한 신용평가가 가능해야 금융 소비자들이 제대로 된 신용평가를 통해 적절한 금융비용을 부담할 수 있다"며 "신용이력이 없는 금융이력부족자들의 신용도를 다양한 방법을 통해 적절하게 평가할 수 있는 신용평가 기법이 마련돼야 한다"고 말했다.

yjkim84@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스