"과점주주 2차 납세의무제는 엄격한 조건 아래 적용해야"

한경연 '과점주주 2차 납세의무 국제적 비교·시사점' 보고서

(서울=연합뉴스) 박성민 기자 = 법인이 세금을 체납할 경우 해당 법인의 과점주주에 납세 의무를 지우는 '과점주주 2차 납세의무제도'가 지나치게 포괄적이고 무겁다는 지적이 제기됐다.

전국경제인연합회 산하 한국경제연구원(한경연)은 8일 발표한 '제2차 납세의무의 국제적 비교 및 시사점 - 과점주주 중심으로' 보고서에서 "과점주주에 대해 과도하게 2차 납세의무를 부담시키는 나라는 우리나라가 유일하다"며 이같이 주장했다.

보고서에 따르면 미국과 독일은 출자자(과점주주)에 대해 2차 납세의무를 부담시키는 규정을 두고 있지 않으며, 고의·중과실이 있거나 사기적 양도로 볼 수 있는 등 귀책 사유가 있는 경우에 한해 제한적으로 2차 납세의무를 부과하고 있다.

일본도 과점주주의 경우 2차 납세의무 적용대상이 아니며, 불법행위를 저지른 경우 받은 이익의 한도 내에서 2차 납세의무를 지우고 있다.

보고서는 또 이 제도 탓에 비상장 중소기업인은 사업 실패 시 재기가 어렵다고 비판했다.

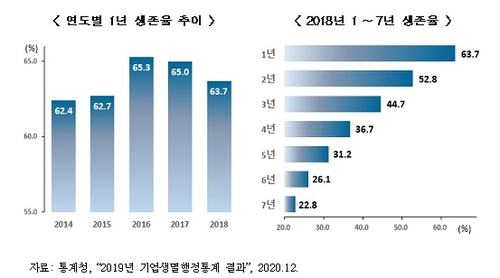

2018년 기준 신생기업의 1년 생존율은 63.7%, 5년 생존율은 31.2% 등으로 신생기업 생존율이 하락세인 상황에서 문을 닫는 기업은 대부분 세금을 체납한 상태에서 폐업하는데 납부지연가산세에 따라 체납세금이 최대 48%까지 증가할 수 있다는 점을 그 이유로 들었다.

임동원 한경연 부연구위원은 "과점주주에 대한 과도하고 포괄적인 2차 납세의무로 인해 비상장 소규모 법인을 운영하면서 발행주식을 대부분 보유한 경우에는 폐업 시 사업 재기가 어려울 것"이라고 지적했다.

임 부연구위원은 또 과점주주 2차 납세의무제도가 주주 유한책임원칙에 위배되고 주주 재산권 침해 우려가 크다며 법적 정당성이 갖춰진 상황에만 책임을 지워야 한다고 강조했다. 실질적인 불법행위가 있는 경우에만 납세의무를 지우고, 납세액도 그 이익의 한도 내로 설정해야 한다는 것이다.

그는 "일본처럼 과점주주를 2차 납세의무 대상에서 제외해야 하며, 단기적으로는 제한적이고 엄격한 조건 아래 해석·적용돼야 한다"고 말했다.

임 부연구위원은 이 밖에 납세자 예측 가능성과 법적 안정성 제고를 위해 관련 법 시행령에 법인 경영에 지배적 영향력을 행사하는 과점주주의 범위를 규정해야 하며, 과세 관청에 충분한 입증 책임을 지워야 한다고 덧붙였다.

min22@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

한경연 '과점주주 2차 납세의무 국제적 비교·시사점' 보고서

(서울=연합뉴스) 박성민 기자 = 법인이 세금을 체납할 경우 해당 법인의 과점주주에 납세 의무를 지우는 '과점주주 2차 납세의무제도'가 지나치게 포괄적이고 무겁다는 지적이 제기됐다.

전국경제인연합회 산하 한국경제연구원(한경연)은 8일 발표한 '제2차 납세의무의 국제적 비교 및 시사점 - 과점주주 중심으로' 보고서에서 "과점주주에 대해 과도하게 2차 납세의무를 부담시키는 나라는 우리나라가 유일하다"며 이같이 주장했다.

보고서에 따르면 미국과 독일은 출자자(과점주주)에 대해 2차 납세의무를 부담시키는 규정을 두고 있지 않으며, 고의·중과실이 있거나 사기적 양도로 볼 수 있는 등 귀책 사유가 있는 경우에 한해 제한적으로 2차 납세의무를 부과하고 있다.

일본도 과점주주의 경우 2차 납세의무 적용대상이 아니며, 불법행위를 저지른 경우 받은 이익의 한도 내에서 2차 납세의무를 지우고 있다.

보고서는 또 이 제도 탓에 비상장 중소기업인은 사업 실패 시 재기가 어렵다고 비판했다.

2018년 기준 신생기업의 1년 생존율은 63.7%, 5년 생존율은 31.2% 등으로 신생기업 생존율이 하락세인 상황에서 문을 닫는 기업은 대부분 세금을 체납한 상태에서 폐업하는데 납부지연가산세에 따라 체납세금이 최대 48%까지 증가할 수 있다는 점을 그 이유로 들었다.

임동원 한경연 부연구위원은 "과점주주에 대한 과도하고 포괄적인 2차 납세의무로 인해 비상장 소규모 법인을 운영하면서 발행주식을 대부분 보유한 경우에는 폐업 시 사업 재기가 어려울 것"이라고 지적했다.

임 부연구위원은 또 과점주주 2차 납세의무제도가 주주 유한책임원칙에 위배되고 주주 재산권 침해 우려가 크다며 법적 정당성이 갖춰진 상황에만 책임을 지워야 한다고 강조했다. 실질적인 불법행위가 있는 경우에만 납세의무를 지우고, 납세액도 그 이익의 한도 내로 설정해야 한다는 것이다.

그는 "일본처럼 과점주주를 2차 납세의무 대상에서 제외해야 하며, 단기적으로는 제한적이고 엄격한 조건 아래 해석·적용돼야 한다"고 말했다.

임 부연구위원은 이 밖에 납세자 예측 가능성과 법적 안정성 제고를 위해 관련 법 시행령에 법인 경영에 지배적 영향력을 행사하는 과점주주의 범위를 규정해야 하며, 과세 관청에 충분한 입증 책임을 지워야 한다고 덧붙였다.

min22@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스