자영업자 대출 25%, 3곳 이상 금융기관서 '영끌'…평균 5.8억원

10명 중 1명 다중채무자…자영업자 평균 2.3억원 대출, 코로나 2년새 31%↑

한은 "자영업자 대출, 만기·담보 등 위험…취약차주 관리 방안 강구해야"

(서울=연합뉴스) 신호경 기자 = 약 2년 동안 코로나19 충격을 빚(대출)으로 버텨온 자영업자들이 점차 한계에 이르고 있다.

자영업 대출자 10명 중 1명은 이미 3개 이상의 금융기관에서 대출을 최대한 끌어썼고, 대출액도 거의 6억원에 이르는 것으로 확인됐다.

더구나 대출액 기준으로는 이처럼 빚을 제때 갚지 못할 가능성이 가장 큰 '다중채무자' 대출 비율이 25%까지 치솟았다.

금리가 계속 오르는 데 코로나19에 따른 영업 타격까지 더 길어지면, 자영업자의 채무 상환 능력이 급격하게 떨어질 것이라는 경고가 한국은행 등에서 나오는 이유다.

◇ 코로나 2년새 자영업자 대출 31% 급증…1인당 2억2천819만원

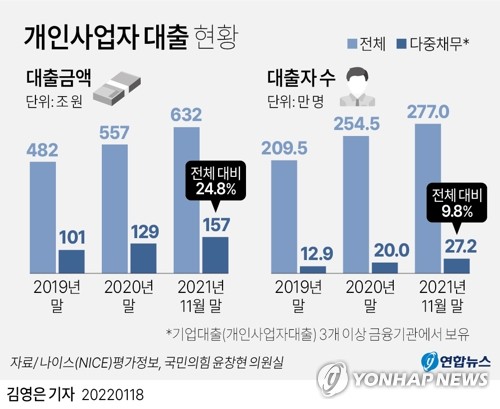

18일 신용평가기관 나이스(NICE)평가정보가 국회 정무위원회 소속 윤창현 의원(국민의힘)에게 제출한 최신 자료에 따르면, 개인사업자(자영업자)가 전체 금융권에서 빌린 기업대출(개인사업자대출) 잔액은 작년 11월 말 현재 약 632조원으로 집계됐다.

코로나19 사태 직전 2019년 말(482조원)과 비교해 2년 사이 31.2%나 불었다.

나이스평가정보는 국내 수위의 신용평가기관으로, 주요 시중은행을 비롯한 대다수의 금융기관이 대출자의 동의 아래 이 업체에 대출자의 금융정보를 제공하거나 반대로 개인의 대출·연체 이력 등을 받아 신용평가에 활용하고 있다. 따라서 나이스평가정보의 통계에 실제 대출 현황이 대부분 반영된다는 게 금융권의 설명이다.

기업대출을 받은 개인사업자 수도 같은 기간 209만5천162명에서 276만9천609명으로 32.2% 늘었다.

지난해 11월 말 기준으로 기업대출을 보유한 개인사업자 1인당 대출액은 평균 2억2천819만원 수준이다.

◇ 다중채무 자영업자 12만9천명…코로나 거치며 2.1배로

자영업자의 대출 급증보다 더 심각한 것은. 3개 이상의 금융기관에서 기업대출을 받은 '다중채무자'도 크게 늘었다는 점이다.

한은과 금융권, 금융당국 등은 다중채무자를 대표적 취약 채무자로 관리하고 있다.

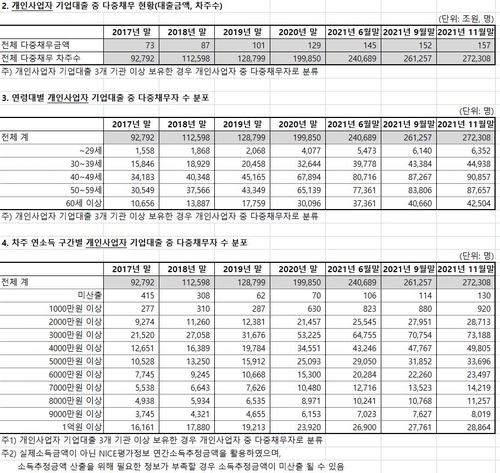

지난해 11월 말 현재 개인사업자 가운데 다중채무자는 27만2천308명으로, 전체 개인사업자 차주(276만9천609명) 가운데 9.8%를 차지했다. 다중채무자 규모는 2019년 말(12만8천799명)과 비교해 2년 사이 2.1배로 불었다.

이들 다중채무자의 대출잔액은 157조원으로, 전체 자영업자 대출의 24.8%를 차지했다. 다중채무자 1인당 대출액은 평균 5억7천655만원에 이르렀다.

다중채무자의 연령별 분포를 보면 40대(40∼49세)가 9만857명으로 가장 많고, 이어 ▲ 50대 8만7천657명 ▲ 30대 4만4천938명 ▲ 60대이상 4만2천504명 순이었다.

차주(대출자)의 연소득별로는 3천만원대와 4천만원대에 다중채무자 가운데 7만3천188명과 4만9천805명이 몰려있었다.

◇ 가계대출 1인 평균 9천359만원…다중채무자 대출액 비중 32%

나이스평가정보 통계에서 가계가 금융권에서 빌린 대출은 지난해 12월 말 현재 약 1천869조원으로 집계됐다. 2년 전(2019년 말·1천635조원)보다 14.3% 많은 규모다.

같은 기간 가계대출자 수는 1천948만4천981명에서 1천996만9천824명으로 2.5% 늘었다.

작년 말 기준 가계대출 차주 1인당 대출액은 평균 9천359만원으로 파악됐다.

가계대출자 가운데 22.2%는 다중채무자(443만2천225명)였고, 대출액 기준으로는 전체의 32.0%(599조원)가 다중채무자의 것이었다.

결국 가계대출 다중채무자 1명은 평균 1억3천515만원의 빚을 지고 있었다.

연령별로는 40대(138만5천908명)에, 연소득별로는 3천만원대(133만1천265명)에 다중채무자가 가장 많았다.

◇ "자영업자 대출, 만기 짧고 주택 외 부동산 담보 많아 잠재 위험 크다"

한은은 지난달 '금융안정 보고서'에서 "코로나19 변이 발생과 사회적 거리두기 장기화로 자영업자의 채무상환 능력이 악화할 수 있는 만큼, 관계 당국과 금융기관은 리스크 관리를 강화하고 취약·고위험 자영업자에 대한 맞춤형 관리 방안을 강구할 필요가 있다"고 강조했다.

한은은 현재 금융지원 등의 영향으로 연체율이 낮더라도, 여러 가지 측면에서 자영업자의 대출(개인사업자대출+가계대출)에 잠재 위험이 많다고 진단했다.

작년 3분기 기준으로 환금성이 낮은 '주택 외 부동산' 담보대출 비중(29.0%)이 비자영업자(11.7%)의 2.5배에 이르러, 만약 부동산 가격이 내려가면 자영업자의 채무상환 능력도 취약해질 수 있다는 게 한은의 설명이다.

더구나 자영업자의 대출 가운데 상환 부담이 큰 일시상환대출이 45.6%, 만기 1년 이내 대출이 69.8%(개인사업자대출 기준)에 이르는 점도 불안한 부분이다.

한은은 오는 3월 소상공인 대출 만기 연장·원리금 상환유예 조치가 끝날 경우 자영업자의 총부채원리금상환비율(DSR)이 41.3%에 이를 것으로 추정했다. 지원이 유지되는 경우(39.1%)보다 2.2%포인트(p) 높은 수준이다.

대부분 업종에서 DSR이 오르는데, 특히 여가서비스(52.8%→56.1%)와 개인서비스(62.2%→65.9%)의 상승 폭이 클 것으로 우려됐다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

10명 중 1명 다중채무자…자영업자 평균 2.3억원 대출, 코로나 2년새 31%↑

한은 "자영업자 대출, 만기·담보 등 위험…취약차주 관리 방안 강구해야"

(서울=연합뉴스) 신호경 기자 = 약 2년 동안 코로나19 충격을 빚(대출)으로 버텨온 자영업자들이 점차 한계에 이르고 있다.

자영업 대출자 10명 중 1명은 이미 3개 이상의 금융기관에서 대출을 최대한 끌어썼고, 대출액도 거의 6억원에 이르는 것으로 확인됐다.

더구나 대출액 기준으로는 이처럼 빚을 제때 갚지 못할 가능성이 가장 큰 '다중채무자' 대출 비율이 25%까지 치솟았다.

금리가 계속 오르는 데 코로나19에 따른 영업 타격까지 더 길어지면, 자영업자의 채무 상환 능력이 급격하게 떨어질 것이라는 경고가 한국은행 등에서 나오는 이유다.

◇ 코로나 2년새 자영업자 대출 31% 급증…1인당 2억2천819만원

18일 신용평가기관 나이스(NICE)평가정보가 국회 정무위원회 소속 윤창현 의원(국민의힘)에게 제출한 최신 자료에 따르면, 개인사업자(자영업자)가 전체 금융권에서 빌린 기업대출(개인사업자대출) 잔액은 작년 11월 말 현재 약 632조원으로 집계됐다.

코로나19 사태 직전 2019년 말(482조원)과 비교해 2년 사이 31.2%나 불었다.

나이스평가정보는 국내 수위의 신용평가기관으로, 주요 시중은행을 비롯한 대다수의 금융기관이 대출자의 동의 아래 이 업체에 대출자의 금융정보를 제공하거나 반대로 개인의 대출·연체 이력 등을 받아 신용평가에 활용하고 있다. 따라서 나이스평가정보의 통계에 실제 대출 현황이 대부분 반영된다는 게 금융권의 설명이다.

기업대출을 받은 개인사업자 수도 같은 기간 209만5천162명에서 276만9천609명으로 32.2% 늘었다.

지난해 11월 말 기준으로 기업대출을 보유한 개인사업자 1인당 대출액은 평균 2억2천819만원 수준이다.

◇ 다중채무 자영업자 12만9천명…코로나 거치며 2.1배로

자영업자의 대출 급증보다 더 심각한 것은. 3개 이상의 금융기관에서 기업대출을 받은 '다중채무자'도 크게 늘었다는 점이다.

한은과 금융권, 금융당국 등은 다중채무자를 대표적 취약 채무자로 관리하고 있다.

지난해 11월 말 현재 개인사업자 가운데 다중채무자는 27만2천308명으로, 전체 개인사업자 차주(276만9천609명) 가운데 9.8%를 차지했다. 다중채무자 규모는 2019년 말(12만8천799명)과 비교해 2년 사이 2.1배로 불었다.

이들 다중채무자의 대출잔액은 157조원으로, 전체 자영업자 대출의 24.8%를 차지했다. 다중채무자 1인당 대출액은 평균 5억7천655만원에 이르렀다.

다중채무자의 연령별 분포를 보면 40대(40∼49세)가 9만857명으로 가장 많고, 이어 ▲ 50대 8만7천657명 ▲ 30대 4만4천938명 ▲ 60대이상 4만2천504명 순이었다.

차주(대출자)의 연소득별로는 3천만원대와 4천만원대에 다중채무자 가운데 7만3천188명과 4만9천805명이 몰려있었다.

◇ 가계대출 1인 평균 9천359만원…다중채무자 대출액 비중 32%

나이스평가정보 통계에서 가계가 금융권에서 빌린 대출은 지난해 12월 말 현재 약 1천869조원으로 집계됐다. 2년 전(2019년 말·1천635조원)보다 14.3% 많은 규모다.

같은 기간 가계대출자 수는 1천948만4천981명에서 1천996만9천824명으로 2.5% 늘었다.

작년 말 기준 가계대출 차주 1인당 대출액은 평균 9천359만원으로 파악됐다.

가계대출자 가운데 22.2%는 다중채무자(443만2천225명)였고, 대출액 기준으로는 전체의 32.0%(599조원)가 다중채무자의 것이었다.

결국 가계대출 다중채무자 1명은 평균 1억3천515만원의 빚을 지고 있었다.

연령별로는 40대(138만5천908명)에, 연소득별로는 3천만원대(133만1천265명)에 다중채무자가 가장 많았다.

◇ "자영업자 대출, 만기 짧고 주택 외 부동산 담보 많아 잠재 위험 크다"

한은은 지난달 '금융안정 보고서'에서 "코로나19 변이 발생과 사회적 거리두기 장기화로 자영업자의 채무상환 능력이 악화할 수 있는 만큼, 관계 당국과 금융기관은 리스크 관리를 강화하고 취약·고위험 자영업자에 대한 맞춤형 관리 방안을 강구할 필요가 있다"고 강조했다.

한은은 현재 금융지원 등의 영향으로 연체율이 낮더라도, 여러 가지 측면에서 자영업자의 대출(개인사업자대출+가계대출)에 잠재 위험이 많다고 진단했다.

작년 3분기 기준으로 환금성이 낮은 '주택 외 부동산' 담보대출 비중(29.0%)이 비자영업자(11.7%)의 2.5배에 이르러, 만약 부동산 가격이 내려가면 자영업자의 채무상환 능력도 취약해질 수 있다는 게 한은의 설명이다.

더구나 자영업자의 대출 가운데 상환 부담이 큰 일시상환대출이 45.6%, 만기 1년 이내 대출이 69.8%(개인사업자대출 기준)에 이르는 점도 불안한 부분이다.

한은은 오는 3월 소상공인 대출 만기 연장·원리금 상환유예 조치가 끝날 경우 자영업자의 총부채원리금상환비율(DSR)이 41.3%에 이를 것으로 추정했다. 지원이 유지되는 경우(39.1%)보다 2.2%포인트(p) 높은 수준이다.

대부분 업종에서 DSR이 오르는데, 특히 여가서비스(52.8%→56.1%)와 개인서비스(62.2%→65.9%)의 상승 폭이 클 것으로 우려됐다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스