본인부담상한제 적용 대상 아닌데도 실손보험금 지급 거절

소비자원 "실손보험 미지급 관련 소비자피해 증가…보험금 심사기준 개선 필요"

(서울=연합뉴스) 황희경 기자 = A씨는 2008년 9월 B보험사의 실손의료보험에 가입한 뒤 지난해 10월 망막장애로 한쪽 눈이 실명돼 치료 후 보험금을 청구했지만 거절당했다.

보험사가 '본인부담상한제'에 따라 건강보험공단에서 환급받을 수 있는 치료비는 보험금 지급 대상이 아니라며 보험금 지급을 거절한 것이다.

A씨는 2009년 9월 본인부담상한제에 따른 건강보험공단 환급금을 '보상하지 않는 사항'으로 정한 표준약관이 제정되기 이전에 보험에 가입한 만큼 보험사가 본인부담상한제를 이유로 보험금 지급을 거절할 이유가 없다며 보험금 지급을 요구했다.

이처럼 실손의료보험의 보험금 지급 때 본인부담상한제와 관련한 소비자 피해구제 신청이 늘고 있어 제도 개선이 필요한 것으로 지적됐다.

12일 한국소비자원에 따르면 2018년부터 지난해까지 4년간 실손의료보험금 미지급과 관련한 피해구제 신청이 총 206건 접수됐다.

피해구제 신청 건수는 2018년 16건, 2019년 36건, 2020년 74건, 지난해 80건 등으로 매년 증가하고 있다.

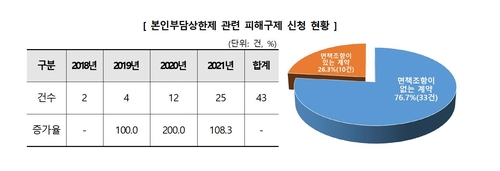

이 중 본인부담상한제와 관련한 피해구제 신청은 4년간 총 43건으로, 2018년 2건이었던 것이 지난해에는 25건까지 늘어났다.

본인부담상한제는 비급여·선택진료비 등을 제외한 본인부담금 총액이 소득수준에 따른 본인부담상한액(2022년 기준 81만∼580만원)을 넘는 경우 초과 금액을 국민건강보험공단에서 부담하는 제도다.

과도한 의료비로 인한 가계 부담을 덜어주기 위해 도입된 제도지만 보험사들이 소비자가 건강보험공단에서 받게 되는 환급금을 자신들이 지급해야 할 보험금에서 공제하면서 피해구제 신청이 잇따르고 있다.

특히 2009년 실손의료보험 표준약관이 제정되기 이전의 계약은 약관상 '보상하지 않는 사항'에 본인부담상한제 관련 내용이 없는데도 이를 소급적용해 보험금 지급을 제한하고 있어 분쟁이 일어나고 있다.

소비자분쟁조정위원회는 이와 관련해 올해 2월 약관에 명시적 규정이 없는 경우 본인부담상한제와 무관하게 보험금을 전액 지급하라는 결정을 내리기도 했다.

소비자원은 "국민이 준조세로 납부한 건강보험재정으로 사기업인 보험사를 지원하는 것은 중증·만성질환으로 인한 가계 부담을 줄이기 위한 본인부담상한제 도입 취지에 반하는 것"일이라며 실손의료보험의 본인부담상한제 적용에 대한 보험금 심사기준의 개선이 필요하다고 지적했다.

소비자원은 이번 분석 결과를 바탕으로 실손의료보험의 본인부담상한제 적용에 대한 보험금 심사 기준 개선 등 소비자피해 예방 방안을 마련할 것을 보험사에 권고할 계획이다.

약관에 본인부담상한제 관련 내용이 없는데도 본인부담상한제를 적용해 보험금 지급을 거절할 경우 1372소비자상담센터(국번 없이 1372)로 연락하면 도움을 받을 수 있다.

zitrone@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

소비자원 "실손보험 미지급 관련 소비자피해 증가…보험금 심사기준 개선 필요"

(서울=연합뉴스) 황희경 기자 = A씨는 2008년 9월 B보험사의 실손의료보험에 가입한 뒤 지난해 10월 망막장애로 한쪽 눈이 실명돼 치료 후 보험금을 청구했지만 거절당했다.

보험사가 '본인부담상한제'에 따라 건강보험공단에서 환급받을 수 있는 치료비는 보험금 지급 대상이 아니라며 보험금 지급을 거절한 것이다.

A씨는 2009년 9월 본인부담상한제에 따른 건강보험공단 환급금을 '보상하지 않는 사항'으로 정한 표준약관이 제정되기 이전에 보험에 가입한 만큼 보험사가 본인부담상한제를 이유로 보험금 지급을 거절할 이유가 없다며 보험금 지급을 요구했다.

이처럼 실손의료보험의 보험금 지급 때 본인부담상한제와 관련한 소비자 피해구제 신청이 늘고 있어 제도 개선이 필요한 것으로 지적됐다.

12일 한국소비자원에 따르면 2018년부터 지난해까지 4년간 실손의료보험금 미지급과 관련한 피해구제 신청이 총 206건 접수됐다.

피해구제 신청 건수는 2018년 16건, 2019년 36건, 2020년 74건, 지난해 80건 등으로 매년 증가하고 있다.

이 중 본인부담상한제와 관련한 피해구제 신청은 4년간 총 43건으로, 2018년 2건이었던 것이 지난해에는 25건까지 늘어났다.

본인부담상한제는 비급여·선택진료비 등을 제외한 본인부담금 총액이 소득수준에 따른 본인부담상한액(2022년 기준 81만∼580만원)을 넘는 경우 초과 금액을 국민건강보험공단에서 부담하는 제도다.

과도한 의료비로 인한 가계 부담을 덜어주기 위해 도입된 제도지만 보험사들이 소비자가 건강보험공단에서 받게 되는 환급금을 자신들이 지급해야 할 보험금에서 공제하면서 피해구제 신청이 잇따르고 있다.

특히 2009년 실손의료보험 표준약관이 제정되기 이전의 계약은 약관상 '보상하지 않는 사항'에 본인부담상한제 관련 내용이 없는데도 이를 소급적용해 보험금 지급을 제한하고 있어 분쟁이 일어나고 있다.

소비자분쟁조정위원회는 이와 관련해 올해 2월 약관에 명시적 규정이 없는 경우 본인부담상한제와 무관하게 보험금을 전액 지급하라는 결정을 내리기도 했다.

소비자원은 "국민이 준조세로 납부한 건강보험재정으로 사기업인 보험사를 지원하는 것은 중증·만성질환으로 인한 가계 부담을 줄이기 위한 본인부담상한제 도입 취지에 반하는 것"일이라며 실손의료보험의 본인부담상한제 적용에 대한 보험금 심사기준의 개선이 필요하다고 지적했다.

소비자원은 이번 분석 결과를 바탕으로 실손의료보험의 본인부담상한제 적용에 대한 보험금 심사 기준 개선 등 소비자피해 예방 방안을 마련할 것을 보험사에 권고할 계획이다.

약관에 본인부담상한제 관련 내용이 없는데도 본인부담상한제를 적용해 보험금 지급을 거절할 경우 1372소비자상담센터(국번 없이 1372)로 연락하면 도움을 받을 수 있다.

zitrone@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스