2년 전 '영끌' 대출자 원리금, 올해 말 30∼40% 불어난다

기준금리 1.00%p 오르면 5.7억 대출자 연 상환액 840만원↑

2년동안 근로자가구 소득은 2% 남짓 늘어…이자 부담에 소비위축 우려

(서울=연합뉴스) 신호경 김유아 오주현 기자 = 한국은행이 예상대로 연내 기준금리를 추가로 1%포인트(p) 이상 빠르게 끌어올리면, 대출자들의 원리금 상환 부담도 크게 불어날 전망이다.

특히 2년 전 초저금리를 활용한 '영끌'(영혼까지 끌어모음)·'빚투'(대출로 투자)로 무리하게 자산을 사들인 대출자 중에서는 올해 말 연 상환액이 30∼40%, 1천만원 가까이 급증하는 경우도 적지 않을 것으로 분석됐다.

같은 기간 평균 근로소득은 2% 남짓 늘어난 만큼, 금리 인상으로 커진 이자 부담이 결국 소비 위축 등 경기 침체로 이어질 가능성도 우려된다.

◇ 2년전 월 213만원→현재 249만원→연말 283만원

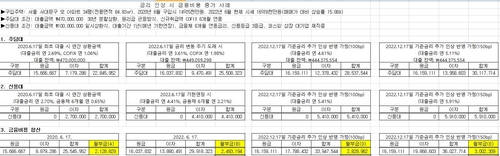

19일 A 은행의 대출자 사례 분석에 따르면, 코스피 상장 기업에 근무하는 B씨(신용등급 3등급)는 2년 전 2020년 6월 17일 주택담보대출 4억7천만원, 신용대출 1억원 등 모두 5억7천만원을 은행에서 빌려 14억5천만원짜리 서울 서대문구 34평형(전용면적 84.93㎡) 아파트를 매입했다.

주택담보대출 원리금은 매달 30년 동안 갚기로 했고(원리금 균등 상환), 금리는 6개월마다 신규취급액 기준 코픽스(COFIX)에 따라 바뀌는 변동금리를 택했다.

신용대출의 경우 1년마다 대출기한을 연장하면서 일단 월 이자(금융채 6개월물 금리 연동)만 내는 일시상환식으로 받았다.

이 대출자에게 초기 6개월간 적용된 금리는 주택담보대출 2.69%, 신용대출 2.70%였다. 이에 따라 연 환산 원리금 상환액은 2천554만5천952원(주택담보대출 원리금 2천284만5천952원+신용대출 이자 270만원), 월 상환액은 212만8천829원 수준이었다.

하지만 2년 뒤인 이달 17일 현재 주택담보대출과 신용대출 금리는 각 3.61%, 4.41%로 높아졌다.

연 원리금 상환액은 2천991만8천223원으로 최초 대출 시점보다 17.1%, 월 납입액(249만3천194원)도 36만4천365원 늘었다.

시장의 예상대로 한은이 기준금리를 연말까지 0.25%포인트(p)씩 네 차례, 모두 1.0%포인트를 올리고 이 상승분만큼 코픽스와 금융채 금리가 높아진다고 가정하면, 6개월 뒤 12월에 적용되는 주택담보대출 금리는 4.61%, 신용대출 금리는 5.41%에 이른다.

이 경우 연·월 상환액은 3천394만7천544원, 282만8천962원으로 2년 반 전보다 32.9%(840만1천591원, 70만133원) 불어난다.

만약 미국의 잇단 자이언트 스텝(한꺼번에 0.75%포인트 인상)과 물가 급등으로 한은이 빅 스텝(한꺼번에 0.5%포인트 인상) 두 번을 포함해 1.50%포인트 인상을 단행하면, 연·월 상환액은 3천602만7천714원, 300만2천309원으로 41.0%(1천48만1천761원, 87만3천480원)나 치솟는다.

올해 연말 실현되지 않더라도, 내년 상반기에는 현실이 될 가능성이 큰 시나리오다.

◇ 2년간 집값 16% 올라도 정체시 5년 뒤 상환액=시세차익

이런 원리금 부담 증가 속도는 근로소득보다 빨라 가계가 장기간 감당하기 어려운 수준이다.

한은 경제통계시스템에 따르면 '가구당 월평균 가계수지'에서 전국 1인 이상 근로자 가구의 월평균 소득은 코로나19 사태 전인 2020년 1분기 527만3천328원에서 올해 1분기 538만1천557원으로 2년 새 2.05% 늘었다.

근로소득자인 B씨의 최근 2년간 원리금 상환액 증가율(올해 6월 17일 기준 17.1%)의 8분의 1에 불과하다.

더구나 만약 레버리지(차입투자) 대상인 자산의 가격까지 정체되거나 하락하면, 대출자는 더 버티기 어려워질 수 있다.

2년 전 대출자가 영끌로 사들인 아파트의 현재 시세는 16억8천만원으로, 매입가(14억5천만원)보다 15.86%(2억3천만원) 올랐다.

하지만 앞으로 부동산 시장 부진이 이어져 가격이 제자리에 머물 경우, 기준금리와 대출금리가 지금보다 1.50%포인트 높은 수준에서 멈춘다고 해도 앞으로 약 5년(매입 기준 7년) 뒤면 누적 원리금 상환액(2천554만5천952원×2년+2천991만8천323원×1년+3천602만7천714원×4년=2억2천512만1천83원)이 시세 차익과 맞먹게 된다.

이창용 한은 총재도 지난 4월 인사 청문회 과정에서 가계부채와 관련해 "소득에 비해 높은 가계부채는 대내외 충격 발생 시 부실 위험을 키우고 소비둔화 등을 통해 실물경제의 하방 위험을 높이는 요인으로 작용할 수 있다"고 경고한 바 있다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

기준금리 1.00%p 오르면 5.7억 대출자 연 상환액 840만원↑

2년동안 근로자가구 소득은 2% 남짓 늘어…이자 부담에 소비위축 우려

(서울=연합뉴스) 신호경 김유아 오주현 기자 = 한국은행이 예상대로 연내 기준금리를 추가로 1%포인트(p) 이상 빠르게 끌어올리면, 대출자들의 원리금 상환 부담도 크게 불어날 전망이다.

특히 2년 전 초저금리를 활용한 '영끌'(영혼까지 끌어모음)·'빚투'(대출로 투자)로 무리하게 자산을 사들인 대출자 중에서는 올해 말 연 상환액이 30∼40%, 1천만원 가까이 급증하는 경우도 적지 않을 것으로 분석됐다.

같은 기간 평균 근로소득은 2% 남짓 늘어난 만큼, 금리 인상으로 커진 이자 부담이 결국 소비 위축 등 경기 침체로 이어질 가능성도 우려된다.

◇ 2년전 월 213만원→현재 249만원→연말 283만원

19일 A 은행의 대출자 사례 분석에 따르면, 코스피 상장 기업에 근무하는 B씨(신용등급 3등급)는 2년 전 2020년 6월 17일 주택담보대출 4억7천만원, 신용대출 1억원 등 모두 5억7천만원을 은행에서 빌려 14억5천만원짜리 서울 서대문구 34평형(전용면적 84.93㎡) 아파트를 매입했다.

주택담보대출 원리금은 매달 30년 동안 갚기로 했고(원리금 균등 상환), 금리는 6개월마다 신규취급액 기준 코픽스(COFIX)에 따라 바뀌는 변동금리를 택했다.

신용대출의 경우 1년마다 대출기한을 연장하면서 일단 월 이자(금융채 6개월물 금리 연동)만 내는 일시상환식으로 받았다.

이 대출자에게 초기 6개월간 적용된 금리는 주택담보대출 2.69%, 신용대출 2.70%였다. 이에 따라 연 환산 원리금 상환액은 2천554만5천952원(주택담보대출 원리금 2천284만5천952원+신용대출 이자 270만원), 월 상환액은 212만8천829원 수준이었다.

하지만 2년 뒤인 이달 17일 현재 주택담보대출과 신용대출 금리는 각 3.61%, 4.41%로 높아졌다.

연 원리금 상환액은 2천991만8천223원으로 최초 대출 시점보다 17.1%, 월 납입액(249만3천194원)도 36만4천365원 늘었다.

시장의 예상대로 한은이 기준금리를 연말까지 0.25%포인트(p)씩 네 차례, 모두 1.0%포인트를 올리고 이 상승분만큼 코픽스와 금융채 금리가 높아진다고 가정하면, 6개월 뒤 12월에 적용되는 주택담보대출 금리는 4.61%, 신용대출 금리는 5.41%에 이른다.

이 경우 연·월 상환액은 3천394만7천544원, 282만8천962원으로 2년 반 전보다 32.9%(840만1천591원, 70만133원) 불어난다.

만약 미국의 잇단 자이언트 스텝(한꺼번에 0.75%포인트 인상)과 물가 급등으로 한은이 빅 스텝(한꺼번에 0.5%포인트 인상) 두 번을 포함해 1.50%포인트 인상을 단행하면, 연·월 상환액은 3천602만7천714원, 300만2천309원으로 41.0%(1천48만1천761원, 87만3천480원)나 치솟는다.

올해 연말 실현되지 않더라도, 내년 상반기에는 현실이 될 가능성이 큰 시나리오다.

◇ 2년간 집값 16% 올라도 정체시 5년 뒤 상환액=시세차익

이런 원리금 부담 증가 속도는 근로소득보다 빨라 가계가 장기간 감당하기 어려운 수준이다.

한은 경제통계시스템에 따르면 '가구당 월평균 가계수지'에서 전국 1인 이상 근로자 가구의 월평균 소득은 코로나19 사태 전인 2020년 1분기 527만3천328원에서 올해 1분기 538만1천557원으로 2년 새 2.05% 늘었다.

근로소득자인 B씨의 최근 2년간 원리금 상환액 증가율(올해 6월 17일 기준 17.1%)의 8분의 1에 불과하다.

더구나 만약 레버리지(차입투자) 대상인 자산의 가격까지 정체되거나 하락하면, 대출자는 더 버티기 어려워질 수 있다.

2년 전 대출자가 영끌로 사들인 아파트의 현재 시세는 16억8천만원으로, 매입가(14억5천만원)보다 15.86%(2억3천만원) 올랐다.

하지만 앞으로 부동산 시장 부진이 이어져 가격이 제자리에 머물 경우, 기준금리와 대출금리가 지금보다 1.50%포인트 높은 수준에서 멈춘다고 해도 앞으로 약 5년(매입 기준 7년) 뒤면 누적 원리금 상환액(2천554만5천952원×2년+2천991만8천323원×1년+3천602만7천714원×4년=2억2천512만1천83원)이 시세 차익과 맞먹게 된다.

이창용 한은 총재도 지난 4월 인사 청문회 과정에서 가계부채와 관련해 "소득에 비해 높은 가계부채는 대내외 충격 발생 시 부실 위험을 키우고 소비둔화 등을 통해 실물경제의 하방 위험을 높이는 요인으로 작용할 수 있다"고 경고한 바 있다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스