가계대출 변동금리 비중 8년1개월만에 최고…한은 총재도 '걱정'

4월 기준 잔액 중 77.3%…'빅 스텝' 밟으면 이자 6조7천억원 불어

은행 "당장 1%p 높아도 고정금리 안전"

KB, 1년여만에 '장기 고정금리' 적격대출 재개 검토

(서울=연합뉴스) 신호경 김유아 오주현 기자 = 우리나라 가계대출 가운데 변동금리 비중이 8년 1개월 만에 최고 수준에 이르면서, 이창용 총재를 비롯한 한국은행의 고민이 깊어지고 있다.

한은으로서는 물가 상승이나 미국의 통화 긴축 속도가 예상보다 더 빠를 경우 상황에 따라 기준금리를 0.5%포인트(p) 한꺼번에 올리는 빅 스텝도 검토해야 한다.

하지만 현재 77%가 넘는 변동금리 가계대출이 금리 인상 충격에 고스란히 노출된 만큼, 빅 스텝에 따른 이자 부담 급증과 이에 따른 소비·경기 위축 위험도 심각하게 걱정할 수밖에 없다.

◇ 이창용, 빅스텝 가능성에 "물가뿐 아니라 변동금리 많아 이자부담 고려"

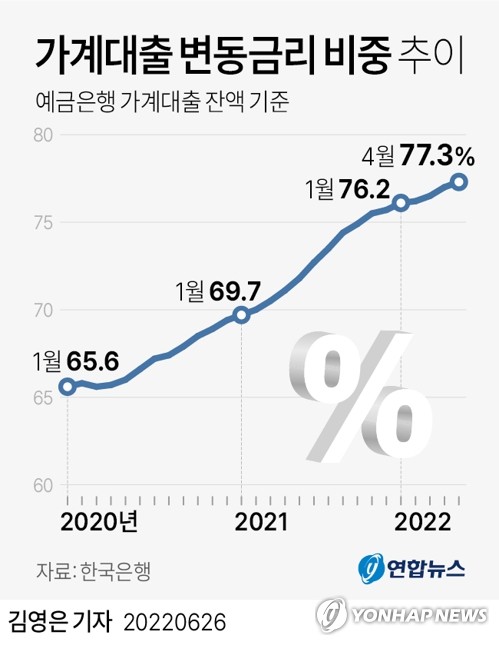

26일 한국은행의 경제통계시스템(ECOS)에 따르면 4월 기준 예금은행의 가계대출 잔액 가운데 변동금리 비중은 77.3%로, 2014년 3월(78.6%) 이후 8년 1개월 만에 가장 높아졌다.

코로나19 발생 직전인 2020년 1월(65.6%)과 비교하면 2년 3개월 사이 11.7%포인트(p)나 뛰었다.

한은의 '가계신용(빚)' 통계에 따르면 올해 3월 말 기준 가계대출은 모두 1천752조7천억원에 이른다.

만약 한은이 기준금리를 0.5%포인트 올리고, 은행 외 금융기관의 변동금리 비중도 같다고 가정하면 산술적으로 대출금리가 기준금리만큼만 올라도 대출자의 이자 부담은 6조7천478억원(1천752조7천억원×77%×0.50%)이나 불어난다.

이창용 한은 총재도 지난 21일 빅 스텝 가능성에 대해 "빅 스텝은 물가 하나만 보고 결정하는 게 아니다. 물가가 올랐을 때 우리 경기나 환율에 미치는 영향도 봐야 한다"며 "더구나 우리나라의 경우 변동금리부 채권이 많기 때문에, 가계 이자 부담 등을 종합적으로 고려해 금통위원들과 적절한 조합을 만들어야 하는 상황"이라고 답했다.

변동금리 비중이 매우 큰 상황에서 금리 상승으로 예상되는 대출자들의 타격 정도가 향후 기준금리 인상 속도를 결정하는데 주요 고려 사항이라는 뜻이다.

◇ 신규대출 80.8%가 변동금리…고정금리보다 1%p이상 낮기 때문

더 큰 문제는 최근 가파른 금리 상승에도 불구, 대출자들의 변동금리 선호 경향이 오히려 더 강해진다는 점이다.

4월 예금은행의 가계대출 신규취급액의 80.8%가 변동금리였는데, 3월(80.5%)보다 0.3%포인트 또 높아졌다.

무엇보다 가장 큰 원인은 변동금리가 현재 고정금리보다 약 1%포인트나 낮기 때문이다.

한 시중은행 관계자는 "수년 전만 해도 고정금리보다 변동금리가 0.5%포인트 안팎 높았지만, 최근에는 1%포인트 이상 차이가 나는 경우도 있다"며 "대출자가 금리 인상 가능성을 아무리 염두에 둬도, 당장 1%포인트 이상 비싼 금리를 택하기가 쉽지 않은 상황"이라고 전했다.

실제로 KB국민·신한·하나·우리은행의 주택담보대출 혼합형(고정형) 금리는 24일 기준 연 4.750∼6.515% 수준이지만, 변동금리(신규 코픽스 연동)는 이보다 1%포인트 정도 낮은 연 3.690∼5.781%다.

[표] 시중은행 대출금리 추이

┌───────┬────────┬────────┬───────────┐

│ │2022년 6월 17일 │2022년 6월 24일 │하단,상단 변동폭 │

├───────┼────────┼────────┼───────────┤

│주택담보대출 │연 3.690∼5.681%│연 3.690∼5.781%│0%p, +0.100%p │

│변동금리(신규 │││ │

│코픽스 기준) │││ │

├───────┼────────┼────────┼───────────┤

│주택담보대출 │연 4.330∼7.140%│연 4.750∼6.515%│+0.420%p, -0.625%p│

│고정금리(은행 │││ │

│채 5년물 기준)│││ │

└───────┴────────┴────────┴───────────┘

※ KB·신한·하나·우리은행, 채권정보센터 자료 취합

◇ 연내 금리 최소 1%p↑…"단기대출 아니면 고정금리, 변동금리 대환도 검토"

하지만 은행들도 1년 안팎 짧은 만기의 대출이 아닌 경우, 당장 금리가 높더라도 고정금리를 택할 필요가 있다고 조언한다.

뛰는 물가와 미국의 자이언트 스텝(한꺼번에 기준금리 0.75%포인트 인상) 등의 영향으로 연말까지 불과 6개월 사이 한은도 기준금리를 최소 1.00%포인트 정도는 더 올릴 가능성이 매우 커졌기 때문이다.

이미 변동금리로 대출을 받았다면, 고정금리로의 갈아타기(대환 대출)도 고려할 수 있다.

다만 먼저 자신의 대출금리 가운데 가산금리가 어느 정도를 차지하는지 확인해봐야 한다. 대출 금리는 보통 '기준금리+가산금리-우대금리'로 산출되는데, 기준금리는 금리 변동 주기마다 새로 적용되지만, 가산금리는 대출 만기까지 고정된다.

따라서 새로 갈아탈 상품의 전체 금리가 낮아도 가산금리가 더 높다면, 일단 갈아타지 않고 유지하는 것도 방법이다.

갈아타기로 결정했다면 중도상환수수료와 대출 한도도 잘 따져야 한다. 통상 주택담보대출의 경우 대출을 받은 날로부터 3년간 중도상환수수료를 내야 하는데, 이 금액이 대환으로 절감할 수 있는 이자 비용보다 크다면 오히려 손해이기 때문이다.

변동금리에서 고정금리 상품으로 갈아탈 때 중도상환수수료를 면제해주는 경우도 있다.

시중은행 관계자는 "대출 한도는 대환 신청 시점에 시행되는 규제를 따르기 때문에, 대환으로 한도가 줄어들 수 있다는 점에도 유의해야 한다"며 "더구나 오는 7월부터 강화된 총부채원리금상환비율(DSR) 규제가 시행되기 때문에 한도와 관련한 은행 상담을 권한다"고 말했다.

금리 인상키에 더 안전한 고정금리 상품을 늘리려는 움직임도 있다.

KB국민은행의 경우 지난해 2분기 이후 중단했던 '적격대출' 판매를 3분기에 재개하는 방안을 현재 검토하고 있다.

적격대출은 10∼40년 장기 고정금리 주택담보대출 상품으로, 대출자의 소득 조건은 없지만 대출 담보 주택가격이 9억원을 넘을 수 없다.

은행별 적격대출 수요를 조사해 할당하는 한국주택금융공사의 관계자는 "올해 적격대출 공급 계획 규모가 3조5천억원 정도인데, 은행의 수요가 늘어나도 충분히 감당할 수 있을 것"이라고 말했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

4월 기준 잔액 중 77.3%…'빅 스텝' 밟으면 이자 6조7천억원 불어

은행 "당장 1%p 높아도 고정금리 안전"

KB, 1년여만에 '장기 고정금리' 적격대출 재개 검토

(서울=연합뉴스) 신호경 김유아 오주현 기자 = 우리나라 가계대출 가운데 변동금리 비중이 8년 1개월 만에 최고 수준에 이르면서, 이창용 총재를 비롯한 한국은행의 고민이 깊어지고 있다.

한은으로서는 물가 상승이나 미국의 통화 긴축 속도가 예상보다 더 빠를 경우 상황에 따라 기준금리를 0.5%포인트(p) 한꺼번에 올리는 빅 스텝도 검토해야 한다.

하지만 현재 77%가 넘는 변동금리 가계대출이 금리 인상 충격에 고스란히 노출된 만큼, 빅 스텝에 따른 이자 부담 급증과 이에 따른 소비·경기 위축 위험도 심각하게 걱정할 수밖에 없다.

◇ 이창용, 빅스텝 가능성에 "물가뿐 아니라 변동금리 많아 이자부담 고려"

26일 한국은행의 경제통계시스템(ECOS)에 따르면 4월 기준 예금은행의 가계대출 잔액 가운데 변동금리 비중은 77.3%로, 2014년 3월(78.6%) 이후 8년 1개월 만에 가장 높아졌다.

코로나19 발생 직전인 2020년 1월(65.6%)과 비교하면 2년 3개월 사이 11.7%포인트(p)나 뛰었다.

한은의 '가계신용(빚)' 통계에 따르면 올해 3월 말 기준 가계대출은 모두 1천752조7천억원에 이른다.

만약 한은이 기준금리를 0.5%포인트 올리고, 은행 외 금융기관의 변동금리 비중도 같다고 가정하면 산술적으로 대출금리가 기준금리만큼만 올라도 대출자의 이자 부담은 6조7천478억원(1천752조7천억원×77%×0.50%)이나 불어난다.

이창용 한은 총재도 지난 21일 빅 스텝 가능성에 대해 "빅 스텝은 물가 하나만 보고 결정하는 게 아니다. 물가가 올랐을 때 우리 경기나 환율에 미치는 영향도 봐야 한다"며 "더구나 우리나라의 경우 변동금리부 채권이 많기 때문에, 가계 이자 부담 등을 종합적으로 고려해 금통위원들과 적절한 조합을 만들어야 하는 상황"이라고 답했다.

변동금리 비중이 매우 큰 상황에서 금리 상승으로 예상되는 대출자들의 타격 정도가 향후 기준금리 인상 속도를 결정하는데 주요 고려 사항이라는 뜻이다.

◇ 신규대출 80.8%가 변동금리…고정금리보다 1%p이상 낮기 때문

더 큰 문제는 최근 가파른 금리 상승에도 불구, 대출자들의 변동금리 선호 경향이 오히려 더 강해진다는 점이다.

4월 예금은행의 가계대출 신규취급액의 80.8%가 변동금리였는데, 3월(80.5%)보다 0.3%포인트 또 높아졌다.

무엇보다 가장 큰 원인은 변동금리가 현재 고정금리보다 약 1%포인트나 낮기 때문이다.

한 시중은행 관계자는 "수년 전만 해도 고정금리보다 변동금리가 0.5%포인트 안팎 높았지만, 최근에는 1%포인트 이상 차이가 나는 경우도 있다"며 "대출자가 금리 인상 가능성을 아무리 염두에 둬도, 당장 1%포인트 이상 비싼 금리를 택하기가 쉽지 않은 상황"이라고 전했다.

실제로 KB국민·신한·하나·우리은행의 주택담보대출 혼합형(고정형) 금리는 24일 기준 연 4.750∼6.515% 수준이지만, 변동금리(신규 코픽스 연동)는 이보다 1%포인트 정도 낮은 연 3.690∼5.781%다.

[표] 시중은행 대출금리 추이

┌───────┬────────┬────────┬───────────┐

│ │2022년 6월 17일 │2022년 6월 24일 │하단,상단 변동폭 │

├───────┼────────┼────────┼───────────┤

│주택담보대출 │연 3.690∼5.681%│연 3.690∼5.781%│0%p, +0.100%p │

│변동금리(신규 │││ │

│코픽스 기준) │││ │

├───────┼────────┼────────┼───────────┤

│주택담보대출 │연 4.330∼7.140%│연 4.750∼6.515%│+0.420%p, -0.625%p│

│고정금리(은행 │││ │

│채 5년물 기준)│││ │

└───────┴────────┴────────┴───────────┘

※ KB·신한·하나·우리은행, 채권정보센터 자료 취합

◇ 연내 금리 최소 1%p↑…"단기대출 아니면 고정금리, 변동금리 대환도 검토"

하지만 은행들도 1년 안팎 짧은 만기의 대출이 아닌 경우, 당장 금리가 높더라도 고정금리를 택할 필요가 있다고 조언한다.

뛰는 물가와 미국의 자이언트 스텝(한꺼번에 기준금리 0.75%포인트 인상) 등의 영향으로 연말까지 불과 6개월 사이 한은도 기준금리를 최소 1.00%포인트 정도는 더 올릴 가능성이 매우 커졌기 때문이다.

이미 변동금리로 대출을 받았다면, 고정금리로의 갈아타기(대환 대출)도 고려할 수 있다.

다만 먼저 자신의 대출금리 가운데 가산금리가 어느 정도를 차지하는지 확인해봐야 한다. 대출 금리는 보통 '기준금리+가산금리-우대금리'로 산출되는데, 기준금리는 금리 변동 주기마다 새로 적용되지만, 가산금리는 대출 만기까지 고정된다.

따라서 새로 갈아탈 상품의 전체 금리가 낮아도 가산금리가 더 높다면, 일단 갈아타지 않고 유지하는 것도 방법이다.

갈아타기로 결정했다면 중도상환수수료와 대출 한도도 잘 따져야 한다. 통상 주택담보대출의 경우 대출을 받은 날로부터 3년간 중도상환수수료를 내야 하는데, 이 금액이 대환으로 절감할 수 있는 이자 비용보다 크다면 오히려 손해이기 때문이다.

변동금리에서 고정금리 상품으로 갈아탈 때 중도상환수수료를 면제해주는 경우도 있다.

시중은행 관계자는 "대출 한도는 대환 신청 시점에 시행되는 규제를 따르기 때문에, 대환으로 한도가 줄어들 수 있다는 점에도 유의해야 한다"며 "더구나 오는 7월부터 강화된 총부채원리금상환비율(DSR) 규제가 시행되기 때문에 한도와 관련한 은행 상담을 권한다"고 말했다.

금리 인상키에 더 안전한 고정금리 상품을 늘리려는 움직임도 있다.

KB국민은행의 경우 지난해 2분기 이후 중단했던 '적격대출' 판매를 3분기에 재개하는 방안을 현재 검토하고 있다.

적격대출은 10∼40년 장기 고정금리 주택담보대출 상품으로, 대출자의 소득 조건은 없지만 대출 담보 주택가격이 9억원을 넘을 수 없다.

은행별 적격대출 수요를 조사해 할당하는 한국주택금융공사의 관계자는 "올해 적격대출 공급 계획 규모가 3조5천억원 정도인데, 은행의 수요가 늘어나도 충분히 감당할 수 있을 것"이라고 말했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스