사라진 연 4% 대출금리…주담대 5%·신용 6% 내외가 대세

하나·KB는 연 8% 이상 고금리 신용대출 비중 10% 넘어

(서울=연합뉴스) 박대한 기자 = 서울의 한 대기업 계열사 임원으로 일하고 있는 A(47)씨는 최근 신용한도대출(마이너스대출)을 갈아탔다.

그동안 마이너스대출로 마련한 종잣돈을 주식투자에 활용해온 A씨는 기준금리 인상으로 시장금리도 계속 오르자 조금이라도 낮은 이율을 적용받기 위해 인터넷은행의 문을 두드렸다.

그러나 A씨는 인터넷은행에서 산정된 마이너스대출 금리를 본 뒤 허탈한 마음이 들었다.

A씨의 마이너스 대출금리는 연 5.03%. 기준금리(금융채 AAA 3개월물) 2.62%에 신용등급 등을 감안한 가산금리 2.41%가 더해진 결과다.

불과 1∼2년 전에만 해도 연 3% 안팎의 대출금리를 적용받았던 것을 감안하면 2%포인트(p) 가량 오른 셈이다.

3개월마다 마이너스대출 금리가 재산정되는 만큼 A씨는 마이너스대출 금리가 곧 연 6%를 넘을 것으로 보여 지금이라도 주식 투자금을 빼서 대출을 갚아야 하나 고민 중이다.

한국은행의 잇따른 기준금리 인상이 촉발한 시장금리 상승으로 주택담보대출, 신용대출을 가릴 것 없이 금리가 오르면서 연 4%대 저금리 대출이 사실상 종적을 감췄다.

A씨처럼 억대 연봉에 높은 신용등급을 가진 사람조차 최소 연 5%에 달하는 이자를 내야 은행 신용대출이 가능한 것이다.

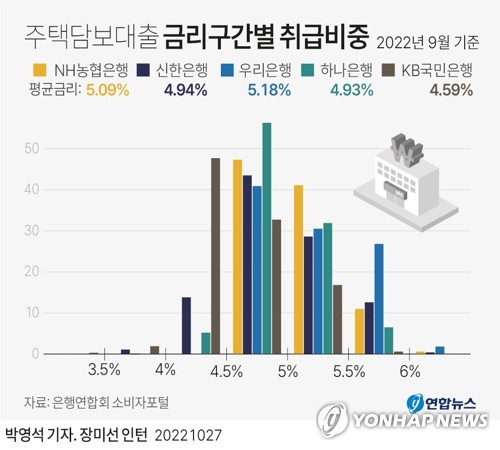

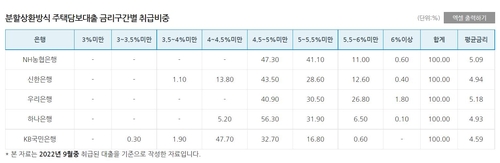

27일 은행연합회 소비자포털 공시자료에 따르면 10월 기준(9월 취급분) 5대 은행(KB국민·신한·하나·우리·NH농협)의 금리구간별 주택담보대출(분할상환식) 취급 비중을 살펴보면 NH농협과 우리, 하나은행의 연 4% 미만 대출 비중은 0%였다.

즉 이들 은행에서 9월에 새롭게 나간 분할상환식 주택담보대출 중 연 4% 미만 금리를 적용받은 고객은 없는 셈이다.

KB국민은행도 연 4% 미만 취급비중이 2.2%, 신한은행은 1.1%에 불과하다는 점을 감안하면 5대 은행에서 연 4% 미만 금리의 주담대는 사실상 사라졌다.

나머지 주담대는 주로 연 4∼6% 구간에 집중됐다.

KB국민은행은 연 4%대 80.4%, 5%대 17.4% 등으로 전체의 87.8%가 이 구간에 위치했고, NH농협의 이 구간 비중은 99.4%(연 4%대 47.3%, 5%대 52.1%)였다.

신한은행은 98.5%, 우리은행은 98.2%, 하나은행은 99.9%에 달했다.

KB국민은행에서 연 6% 이상 고금리 주담대를 받은 고객은 없었고, 하나(0.1%), 신한(0.4%), NH농협(0.6%)은 0%대 비중을, 우리(1.8%)는 1%대를 각각 기록했다.

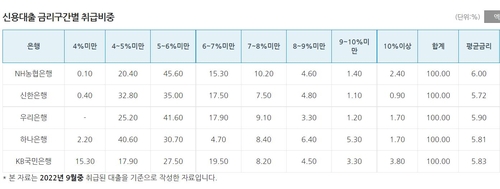

주담대처럼 신용대출의 경우에도 연 4% 미만 저금리는 아예 찾아보기가 힘들어졌다.

5대 은행 중 NH농협은행의 연 4% 미만 신용대출 취급비중은 0.1%, 신한은행은 0.4%, 하나은행은 2.2%에 불과했다.

KB국민은행의 경우 연 4% 미만 신용대출 비중이 전체의 15.3%에 달했는데, 이는 시중은행 중 유일하게 지난 7월부터 씨티은행 대환 대출을 시행한 데 따른 일시적 현상일 뿐이라는 설명이다.

KB국민은행은 씨티은행에서 신용대출 만기가 도래하는 고객이 대환대출을 신청하면 대환 전 대출금리 대비 최대 0.4%p 우대금리를 제공하고 있다.

나머지 시중은행에서 연 4% 미만 저금리 신용대출을 받는 이들은 변호사 등 일부 극소수 전문직에 국한된다.

이미 신용대출 대세 금리는 연 5%대로 올라갔다.

KB국민은행은 연 5%대가 27.5%로 가장 비중이 컸고, 6%대 19.5%, 4%대 17.9%, 7%대 8.2% 등이었다.

NH농협은 5%대가 전체의 절반인 45.6%에 달했고, 신한과 우리 역시 5%대 대출이 35%와 41.6%로 가장 많았다. 하나은행의 5%대 대출 비중은 30.7%였다.

8% 이상 고금리 취급 비중은 하나은행이 13.4%로 가장 높았고, KB국민은행도 10명 중 한 명 이상인 11.6%였다.

이어 NH농협이 8.4%, 신한 6.8%, 우리 6.2% 등의 순이었다.

문제는 앞으로다.

10월 한국은행의 두 번째 '빅 스텝'(기준금리 0.5% 인상)이 시장금리에 본격 반영되면서 이미 주담대와 신용대출의 금리도 껑충 뛰고 있다.

주담대 변동금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)의 경우 9월(신규 취급액 기준) 3.40%로 8월(2.96%)보다 0.44%p 뛰면서 10년 2개월 만에 최고를 기록했다.

이를 반영해 KB국민은행은 지난 18일부터 신규 코픽스 기준 주담대 변동금리를 기존 연 4.65∼6.05%에서 5.09∼6.49%로, 우리은행은 5.24∼6.04%에서 5.68∼6.48%로, NH농협은행은 4.50∼5.60%에서 4.94∼6.04%로 각각 상향조정됐다.

앞으로 주담대의 경우 4%는커녕 5% 금리도 찾아보기 힘들 것으로 전망되고, 신용대출은 연 6% 이상이 사실상 가장 큰 비중을 차지할 것으로 예상된다.

이와 관련해 시중은행의 한 관계자는 "기준금리 인상에도 불구하고 가산금리 반영을 최대한 자제해 고객 이자 부담이 커지지 않도록 노력하고 있다"고 말했다.

pdhis959@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

하나·KB는 연 8% 이상 고금리 신용대출 비중 10% 넘어

(서울=연합뉴스) 박대한 기자 = 서울의 한 대기업 계열사 임원으로 일하고 있는 A(47)씨는 최근 신용한도대출(마이너스대출)을 갈아탔다.

그동안 마이너스대출로 마련한 종잣돈을 주식투자에 활용해온 A씨는 기준금리 인상으로 시장금리도 계속 오르자 조금이라도 낮은 이율을 적용받기 위해 인터넷은행의 문을 두드렸다.

그러나 A씨는 인터넷은행에서 산정된 마이너스대출 금리를 본 뒤 허탈한 마음이 들었다.

A씨의 마이너스 대출금리는 연 5.03%. 기준금리(금융채 AAA 3개월물) 2.62%에 신용등급 등을 감안한 가산금리 2.41%가 더해진 결과다.

불과 1∼2년 전에만 해도 연 3% 안팎의 대출금리를 적용받았던 것을 감안하면 2%포인트(p) 가량 오른 셈이다.

3개월마다 마이너스대출 금리가 재산정되는 만큼 A씨는 마이너스대출 금리가 곧 연 6%를 넘을 것으로 보여 지금이라도 주식 투자금을 빼서 대출을 갚아야 하나 고민 중이다.

한국은행의 잇따른 기준금리 인상이 촉발한 시장금리 상승으로 주택담보대출, 신용대출을 가릴 것 없이 금리가 오르면서 연 4%대 저금리 대출이 사실상 종적을 감췄다.

A씨처럼 억대 연봉에 높은 신용등급을 가진 사람조차 최소 연 5%에 달하는 이자를 내야 은행 신용대출이 가능한 것이다.

27일 은행연합회 소비자포털 공시자료에 따르면 10월 기준(9월 취급분) 5대 은행(KB국민·신한·하나·우리·NH농협)의 금리구간별 주택담보대출(분할상환식) 취급 비중을 살펴보면 NH농협과 우리, 하나은행의 연 4% 미만 대출 비중은 0%였다.

즉 이들 은행에서 9월에 새롭게 나간 분할상환식 주택담보대출 중 연 4% 미만 금리를 적용받은 고객은 없는 셈이다.

KB국민은행도 연 4% 미만 취급비중이 2.2%, 신한은행은 1.1%에 불과하다는 점을 감안하면 5대 은행에서 연 4% 미만 금리의 주담대는 사실상 사라졌다.

나머지 주담대는 주로 연 4∼6% 구간에 집중됐다.

KB국민은행은 연 4%대 80.4%, 5%대 17.4% 등으로 전체의 87.8%가 이 구간에 위치했고, NH농협의 이 구간 비중은 99.4%(연 4%대 47.3%, 5%대 52.1%)였다.

신한은행은 98.5%, 우리은행은 98.2%, 하나은행은 99.9%에 달했다.

KB국민은행에서 연 6% 이상 고금리 주담대를 받은 고객은 없었고, 하나(0.1%), 신한(0.4%), NH농협(0.6%)은 0%대 비중을, 우리(1.8%)는 1%대를 각각 기록했다.

주담대처럼 신용대출의 경우에도 연 4% 미만 저금리는 아예 찾아보기가 힘들어졌다.

5대 은행 중 NH농협은행의 연 4% 미만 신용대출 취급비중은 0.1%, 신한은행은 0.4%, 하나은행은 2.2%에 불과했다.

KB국민은행의 경우 연 4% 미만 신용대출 비중이 전체의 15.3%에 달했는데, 이는 시중은행 중 유일하게 지난 7월부터 씨티은행 대환 대출을 시행한 데 따른 일시적 현상일 뿐이라는 설명이다.

KB국민은행은 씨티은행에서 신용대출 만기가 도래하는 고객이 대환대출을 신청하면 대환 전 대출금리 대비 최대 0.4%p 우대금리를 제공하고 있다.

나머지 시중은행에서 연 4% 미만 저금리 신용대출을 받는 이들은 변호사 등 일부 극소수 전문직에 국한된다.

이미 신용대출 대세 금리는 연 5%대로 올라갔다.

KB국민은행은 연 5%대가 27.5%로 가장 비중이 컸고, 6%대 19.5%, 4%대 17.9%, 7%대 8.2% 등이었다.

NH농협은 5%대가 전체의 절반인 45.6%에 달했고, 신한과 우리 역시 5%대 대출이 35%와 41.6%로 가장 많았다. 하나은행의 5%대 대출 비중은 30.7%였다.

8% 이상 고금리 취급 비중은 하나은행이 13.4%로 가장 높았고, KB국민은행도 10명 중 한 명 이상인 11.6%였다.

이어 NH농협이 8.4%, 신한 6.8%, 우리 6.2% 등의 순이었다.

문제는 앞으로다.

10월 한국은행의 두 번째 '빅 스텝'(기준금리 0.5% 인상)이 시장금리에 본격 반영되면서 이미 주담대와 신용대출의 금리도 껑충 뛰고 있다.

주담대 변동금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)의 경우 9월(신규 취급액 기준) 3.40%로 8월(2.96%)보다 0.44%p 뛰면서 10년 2개월 만에 최고를 기록했다.

이를 반영해 KB국민은행은 지난 18일부터 신규 코픽스 기준 주담대 변동금리를 기존 연 4.65∼6.05%에서 5.09∼6.49%로, 우리은행은 5.24∼6.04%에서 5.68∼6.48%로, NH농협은행은 4.50∼5.60%에서 4.94∼6.04%로 각각 상향조정됐다.

앞으로 주담대의 경우 4%는커녕 5% 금리도 찾아보기 힘들 것으로 전망되고, 신용대출은 연 6% 이상이 사실상 가장 큰 비중을 차지할 것으로 예상된다.

이와 관련해 시중은행의 한 관계자는 "기준금리 인상에도 불구하고 가산금리 반영을 최대한 자제해 고객 이자 부담이 커지지 않도록 노력하고 있다"고 말했다.

pdhis959@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>

관련뉴스