증권가 "LG전자, 1분기 매출 성장에도 이익은 감소…목표가↓"

IBK·NH·SK·하나·삼성·메리츠·신영·이베스트증권 등 보고서

(서울=연합뉴스) 이웅 기자 = 증권사들이 26일 LG전자[066570]의 올해 1분기 매출 성장을 지속하지만 영업이익은 작년보다 감소할 것으로 예상된다며 목표주가를 하향 조정했다.

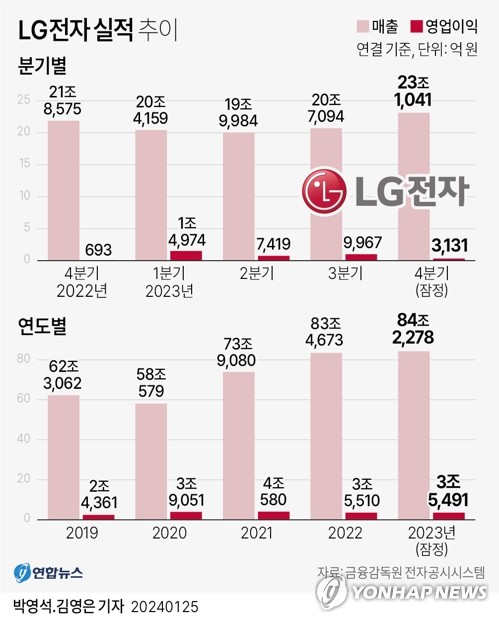

IBK투자증권은 이날 보고서에서 LG전자의 1분기 매출액이 16조8천351억원으로 작년 동기 대비 3.5% 증가하고, 영업이익은 1조924억원(LG이노텍 제외)으로 19.6% 감소할 것으로 추정했다.

김운호 IBK투자증권 연구원은 "전 사업부 매출액이 지난해 대비 증가하고 비용 개선으로 계절성을 회복할 것으로 기대하지만 전 사업부 영업이익은 전년 동기 대비 감소할 전망"이라고 밝혔다.

그러면서 LG전자 목표주가를 14만원에서 12만원으로 낮추고 매수 의견을 유지했다.

이규하 NH투자증권 연구원도 "일부 비용 증가에 따른 마진 감소, 자회사 실적 둔화 및 가치 하락 등을 고려해 LG전자의 실적 전망치를 낮췄다"며 목표주가를 14만원에서 12만원으로 하향 조정했다.

하지만 그는 가전사업부의 경쟁력 및 수요 회복 가능성, 전장 부문의 성장성을 고려해 투자의견은 매수로 유지했다.

LG전자의 1분기 영업이익은 1조3천162억원으로 작년 동기보다 12.1% 줄어 당초 기대치를 소폭 하회할 것으로 예상했다.

SK증권도 LG전자의 1분기 영업이익이 작년 동기 대비 26% 감소한 1조1천억원으로 컨센서스(1조4천억원)를 밑돌 것으로 전망했다.

박형우·권민규 SK증권 연구원은 "최근 가전·TV 수요 환경을 고려하면 상대적으로 견조한 추정치"라며 LG전자 목표주가를 14만원에서 13만원으로 낮추고 매수 의견을 유지했다.

김록호 하나증권 연구원은 "LG전자의 별도 기준 올 상반기 실적은 전년 동기와 유사하거나 소폭 감소할 것으로 전망한다"며 "다만 작년 상반기, 특히 1분기 실적이 양호했음을 감안하면 견조한 실적"이라고 평가했다.

이어 "지난해 어려운 환경에서 가전과 VS(전장부품) 부문이 외형성장을 했다면 올해는 가전, TV, 인포메이션 디스플레이 등의 수요 자체가 전년 대비 개선될 가능성이 높다"며 "수요가 양호하다고 언급하기에는 여전히 불확실성이 높지만 전년과 비교하면 나쁘지 않은 환경이라 할 수 있다"고 말했다.

하나증권은 LG전자 목표주가를 15만원에서 14만원으로 내리고 매수 의견을 유지했다.

이밖에 삼성증권(13만5천원→12만5천원), 메리츠증권(14만원→13만원), 신영증권(14만원→13만5천원), 이베스트투자증권(16만원→14만5천원)도 LG전자의 목표주가를 낮추고 매수 의견을 고수했다.

반면 신한투자증권(15만원), 하이투자증권(13만5천원), 대신증권(14만원), KB증권(13만원)은 기존 목표주가와 매수 의견을 그대로 유지했다.

LG전자는 이날 유가증권시장에서 오전 9시13분 현재 전날보다 1천100원(1.17%) 내린 9만2천900원에 거래되고 있다.

abullapia@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

IBK·NH·SK·하나·삼성·메리츠·신영·이베스트증권 등 보고서

(서울=연합뉴스) 이웅 기자 = 증권사들이 26일 LG전자[066570]의 올해 1분기 매출 성장을 지속하지만 영업이익은 작년보다 감소할 것으로 예상된다며 목표주가를 하향 조정했다.

IBK투자증권은 이날 보고서에서 LG전자의 1분기 매출액이 16조8천351억원으로 작년 동기 대비 3.5% 증가하고, 영업이익은 1조924억원(LG이노텍 제외)으로 19.6% 감소할 것으로 추정했다.

김운호 IBK투자증권 연구원은 "전 사업부 매출액이 지난해 대비 증가하고 비용 개선으로 계절성을 회복할 것으로 기대하지만 전 사업부 영업이익은 전년 동기 대비 감소할 전망"이라고 밝혔다.

그러면서 LG전자 목표주가를 14만원에서 12만원으로 낮추고 매수 의견을 유지했다.

이규하 NH투자증권 연구원도 "일부 비용 증가에 따른 마진 감소, 자회사 실적 둔화 및 가치 하락 등을 고려해 LG전자의 실적 전망치를 낮췄다"며 목표주가를 14만원에서 12만원으로 하향 조정했다.

하지만 그는 가전사업부의 경쟁력 및 수요 회복 가능성, 전장 부문의 성장성을 고려해 투자의견은 매수로 유지했다.

LG전자의 1분기 영업이익은 1조3천162억원으로 작년 동기보다 12.1% 줄어 당초 기대치를 소폭 하회할 것으로 예상했다.

SK증권도 LG전자의 1분기 영업이익이 작년 동기 대비 26% 감소한 1조1천억원으로 컨센서스(1조4천억원)를 밑돌 것으로 전망했다.

박형우·권민규 SK증권 연구원은 "최근 가전·TV 수요 환경을 고려하면 상대적으로 견조한 추정치"라며 LG전자 목표주가를 14만원에서 13만원으로 낮추고 매수 의견을 유지했다.

김록호 하나증권 연구원은 "LG전자의 별도 기준 올 상반기 실적은 전년 동기와 유사하거나 소폭 감소할 것으로 전망한다"며 "다만 작년 상반기, 특히 1분기 실적이 양호했음을 감안하면 견조한 실적"이라고 평가했다.

이어 "지난해 어려운 환경에서 가전과 VS(전장부품) 부문이 외형성장을 했다면 올해는 가전, TV, 인포메이션 디스플레이 등의 수요 자체가 전년 대비 개선될 가능성이 높다"며 "수요가 양호하다고 언급하기에는 여전히 불확실성이 높지만 전년과 비교하면 나쁘지 않은 환경이라 할 수 있다"고 말했다.

하나증권은 LG전자 목표주가를 15만원에서 14만원으로 내리고 매수 의견을 유지했다.

이밖에 삼성증권(13만5천원→12만5천원), 메리츠증권(14만원→13만원), 신영증권(14만원→13만5천원), 이베스트투자증권(16만원→14만5천원)도 LG전자의 목표주가를 낮추고 매수 의견을 고수했다.

반면 신한투자증권(15만원), 하이투자증권(13만5천원), 대신증권(14만원), KB증권(13만원)은 기존 목표주가와 매수 의견을 그대로 유지했다.

LG전자는 이날 유가증권시장에서 오전 9시13분 현재 전날보다 1천100원(1.17%) 내린 9만2천900원에 거래되고 있다.

abullapia@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

관련뉴스