[이코노워치] '비둘기' 연준을 향한 환율안정 기대

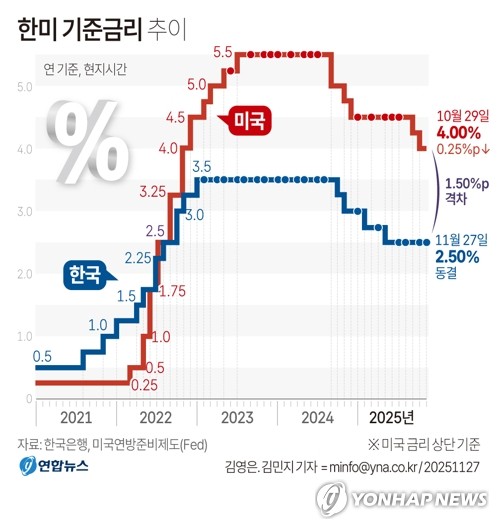

(서울=연합뉴스) 김지훈 선임기자 = 한국시간으로 오는 11일 새벽에 발표되는 미국 연방준비제도(Fed·연준)의 올해 마지막 연방공개시장위원회(FOMC) 결과는 '기준금리의 0.25%포인트(p) 인하'가 될 것이란 전망이 많다. 파이낸셜타임스(FT)의 전문가 설문에선 금리인하 전망이 85%, 페드워치의 전망에선 89.4%에 달했다. 관세로 인한 물가 상승 우려에다 미국 내 노동시장 상황 악화에 대한 우려가 반영된 탓이다.

미국 연준이 금리를 0.25%p 내리면 현재 한국은행 기준금리(2.5%)와 차이가 1.00∼1.25%p로 줄어든다. 한국과 미국의 금리 차이가 클수록 높은 금리를 좇아 나가려는 자금의 유출 압력이 커지게 마련이므로 금리 차이의 축소는 자금 유출 압력을 줄여준다. 개인·기업의 해외투자와 함께 최근 원/달러 환율 상승의 원인으로 지목받아온 금리 차이가 줄면 원/달러 환율의 고공행진을 진정시키는 데도 도움이 될 것이란 기대도 나온다.

점도표(Dot plot) 등을 고려하면 연준은 이번 FOMC 회의 외에 내년에도 추가로 2∼3차례 금리를 내릴 전망이다. 내년 5월 임기를 마치는 제롬 파월 연준 의장의 후임으로 비둘기파인 케빈 해싯 백악관 국가경제위원회(NEC) 위원장이 거론되는 점도 금리 인하 기대를 키운다. 해싯은 그동안 파월 의장에게 온갖 수모를 안기며 금리 인하를 압박해온 트럼프 미 대통령의 기대를 채워줄 대표적인 금리 인하론자다. 반대로 한국은행은 최근 금리인하 사이클을 끝내고 동결을 예고한 상태여서 내년에도 한국과 미국의 금리 차이는 더 축소될 가능성이 있다.

미국 연준의 금리인하가 원/달러 환율 안정에 도움이 되는 요인으로 작용하겠지만, 그렇다고 곧바로 환율이 예전 수준으로 내릴 것으로 기대하긴 어렵다. 연준의 금리인하에도 불구하고 동결을 주장하는 소수의견이 제시되거나, 파월 의장이 인플레 우려를 제시해 인하 결정이 '매파적 인하'로 해석될 가능성이 있기 때문이다. 점도표에서 내년 인하 예상 횟수가 줄어든다면 달러가 강세로 돌아설 여지도 있다.

어차피 환율이란 각국 통화를 비교한 교환 가치를 반영하므로 원화 강세 외에 달러 약세도 원/달러 환율의 하방 요인이다. 하지만 그동안 달러가 여타국 통화에 대해 약세였어도 원/달러 환율이 상승했음을 생각해보면 '비둘기' 연준이 원/달러 환율의 진정에 얼마나 큰 도움이 될지 확신하기 어렵다. 한편으론 국민연금까지 동원한 환율안정 대책이 효과를 내지 못해 미국 연준의 정책에 기대를 거는 비(非)기축통화국의 처지가 서글퍼지기도 한다.

최근 환율 상승 원인을 둘러싼 논란은 소모적 논쟁일 뿐이다. 환율 상승엔 서학개미부터 내외금리 차이와 국가 경제의 위상까지 다양한 요인이 복합적으로 작용하기 때문이다. 오랜 세월 '코리아 디스카운트'와 주주경시 풍토에 지친 개인투자자들이 수익을 좇아 해외 증시와 기업에 투자하는 걸 환율상승 주범이라 비난할 수 있나. 해외투자와 관련한 한국은행 총재의 우려와 금융당국의 증권사 점검은 서학개미에 대한 압박이 아니라 오히려 성공 투자를 위한 조언과 밑거름이 돼야 한다. 금융당국이 서학개미를 압박할 단기 방안에 집착하기보다 진정 투자하고 싶은 시장, 투자하고 싶은 기업을 만드는 데 주력한다면 '집 나간 서학개미'들은 스스로 알아서 국장에 돌아올 것이기 때문이다.

hoonkim@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

(서울=연합뉴스) 김지훈 선임기자 = 한국시간으로 오는 11일 새벽에 발표되는 미국 연방준비제도(Fed·연준)의 올해 마지막 연방공개시장위원회(FOMC) 결과는 '기준금리의 0.25%포인트(p) 인하'가 될 것이란 전망이 많다. 파이낸셜타임스(FT)의 전문가 설문에선 금리인하 전망이 85%, 페드워치의 전망에선 89.4%에 달했다. 관세로 인한 물가 상승 우려에다 미국 내 노동시장 상황 악화에 대한 우려가 반영된 탓이다.

미국 연준이 금리를 0.25%p 내리면 현재 한국은행 기준금리(2.5%)와 차이가 1.00∼1.25%p로 줄어든다. 한국과 미국의 금리 차이가 클수록 높은 금리를 좇아 나가려는 자금의 유출 압력이 커지게 마련이므로 금리 차이의 축소는 자금 유출 압력을 줄여준다. 개인·기업의 해외투자와 함께 최근 원/달러 환율 상승의 원인으로 지목받아온 금리 차이가 줄면 원/달러 환율의 고공행진을 진정시키는 데도 도움이 될 것이란 기대도 나온다.

점도표(Dot plot) 등을 고려하면 연준은 이번 FOMC 회의 외에 내년에도 추가로 2∼3차례 금리를 내릴 전망이다. 내년 5월 임기를 마치는 제롬 파월 연준 의장의 후임으로 비둘기파인 케빈 해싯 백악관 국가경제위원회(NEC) 위원장이 거론되는 점도 금리 인하 기대를 키운다. 해싯은 그동안 파월 의장에게 온갖 수모를 안기며 금리 인하를 압박해온 트럼프 미 대통령의 기대를 채워줄 대표적인 금리 인하론자다. 반대로 한국은행은 최근 금리인하 사이클을 끝내고 동결을 예고한 상태여서 내년에도 한국과 미국의 금리 차이는 더 축소될 가능성이 있다.

미국 연준의 금리인하가 원/달러 환율 안정에 도움이 되는 요인으로 작용하겠지만, 그렇다고 곧바로 환율이 예전 수준으로 내릴 것으로 기대하긴 어렵다. 연준의 금리인하에도 불구하고 동결을 주장하는 소수의견이 제시되거나, 파월 의장이 인플레 우려를 제시해 인하 결정이 '매파적 인하'로 해석될 가능성이 있기 때문이다. 점도표에서 내년 인하 예상 횟수가 줄어든다면 달러가 강세로 돌아설 여지도 있다.

어차피 환율이란 각국 통화를 비교한 교환 가치를 반영하므로 원화 강세 외에 달러 약세도 원/달러 환율의 하방 요인이다. 하지만 그동안 달러가 여타국 통화에 대해 약세였어도 원/달러 환율이 상승했음을 생각해보면 '비둘기' 연준이 원/달러 환율의 진정에 얼마나 큰 도움이 될지 확신하기 어렵다. 한편으론 국민연금까지 동원한 환율안정 대책이 효과를 내지 못해 미국 연준의 정책에 기대를 거는 비(非)기축통화국의 처지가 서글퍼지기도 한다.

최근 환율 상승 원인을 둘러싼 논란은 소모적 논쟁일 뿐이다. 환율 상승엔 서학개미부터 내외금리 차이와 국가 경제의 위상까지 다양한 요인이 복합적으로 작용하기 때문이다. 오랜 세월 '코리아 디스카운트'와 주주경시 풍토에 지친 개인투자자들이 수익을 좇아 해외 증시와 기업에 투자하는 걸 환율상승 주범이라 비난할 수 있나. 해외투자와 관련한 한국은행 총재의 우려와 금융당국의 증권사 점검은 서학개미에 대한 압박이 아니라 오히려 성공 투자를 위한 조언과 밑거름이 돼야 한다. 금융당국이 서학개미를 압박할 단기 방안에 집착하기보다 진정 투자하고 싶은 시장, 투자하고 싶은 기업을 만드는 데 주력한다면 '집 나간 서학개미'들은 스스로 알아서 국장에 돌아올 것이기 때문이다.

hoonkim@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

관련뉴스