11월 금융권 가계대출 4.1조↑…증가폭 한달새 8천억 줄어

주담대 2.6조원↑·'빚투' 신용대출 등 기타대출 1.6조↑

은행 주담대 7천억↑·2년8개월만에 최소폭…2금융권 가계대출은 2.3조↑

한은 "가계대출 증가세, 부실채권 매상각·상여금 등에 둔화 예상"

(서울=연합뉴스) 신호경 배영경 기자 = 10·15 주택시장 안정화 방안 등 정부 부동산 관련 규제와 은행권 가계대출 총량 관리 등의 영향으로 지난달 전체 금융권 가계대출 증가 속도가 다소 더뎌졌다.

주택담보대출을 중심으로 은행권의 가계대출 증가세 둔화가 뚜렷했지만, 2금융권의 증가 폭은 오히려 더 커졌다.

한국은행이 10일 발표한 '금융시장 동향'에 따르면 11월 말 기준 예금은행의 가계대출(정책모기지론 포함) 잔액은 10월 말보다 1조9천억원 많은 1천175조6천억원으로 집계됐다.

앞서 가계대출 증가 폭은 지난 6월 6조2천억원에서 6·27 대책 영향으로 9월 1조9천억원까지 떨어졌다가 10월 3조5천억원으로 늘었다. 11월 증가 폭은 다시 9월 수준으로 축소됐다.

대출 종류별로는 주택담보대출(935조5천억원)이 7천억원 늘었고, 신용대출 등 기타 대출(239조2천억원)도 1조2천억원 증가했다. 다만 주담대 중 전세자금 대출은 3천억원 뒷걸음쳤다.

특히 주택담보대출 증가 폭은 2023년 3월(+5천억원) 이후 2년 8개월 만에 가장 작았다.

박민철 한은 시장총괄팀 차장은 "주택담보대출의 경우 10·15 대책 전 늘어난 주택 거래에도 불구하고, 은행의 가계대출 관리에 따라 생활안정자금 상환이 늘고 전세자금 수요도 줄어 전체적으로 증가 폭이 크게 축소됐다"며 "기타 대출의 경우 국내외 주식투자 확대 등으로 신용대출 중심으로 10월에 이어 증가세가 이어졌다"고 설명했다.

부동산·가계대출 전망과 관련해서는 "전반적으로 수도권 가격 상승 폭이 줄고 있지만, 핵심지역의 가격 둔화세가 더딘 만큼 계속 모니터링이 필요한 상황"이라며 "주택 거래량의 경우도 10·15 이후 서울 아파트 거래가 현저히 줄었지만, 경기·인천 지역에서 그다지 감소하지 않아 상황을 더 지켜봐야 한다"고 말했다.

아울러 "11월 이후 가계대출은 연말·연초 부실채권 매·상각이나 상여금 유입 등 계절적 요인 영향으로 증가세가 둔화하는 흐름이 이어질 것"이라며 "하지만 주택 관련 대출 증가 압력이 여전히 지속되는 점에 유의해야 한다"고 덧붙였다.

금융위원회·금융감독원이 이날 공개한 '가계대출 동향'에서는 지난달 금융권 전체 가계대출 증가액이 전월(+4조9천억원)보다 8천억원 적은 4조1천억원으로 집계됐다.

은행의 증가 폭이 한 달 사이 3조5천억원에서 1조9천억원으로 급감했고, 반대로 2금융권 증가 폭(+2조3천억원)은 전월(+1조4천억원)보다 커졌다.

대출 종류별로는 전 금융권 주택담보대출이 2조6천억원 불었다. 다만 증가액은 10월(+3조2천억원)보다 감소했다. 신용대출 등 기타 대출 증가 폭(+1조6천억원)은 전월(+1조7천억원)과 비슷했다.

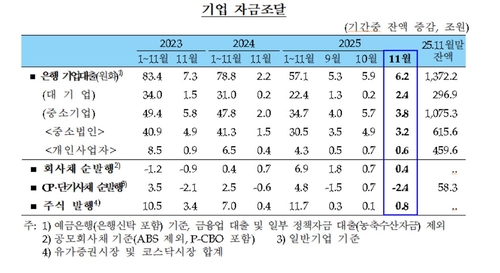

은행의 11월 기업 대출은 6조2천억원(잔액 1천372조2천억원) 늘었다. 증가 폭이 9월(+5조9천억원)보다 커졌다. 기업 규모별로는 대기업과 중소기업 대출이 각 2조4천억원, 3조8천억원 증가했다.

박 차장은 "주요 은행의 기업 부문 대출 영업 강화, 일부 기업의 시설투자 수요 등으로 대출 증가 폭이 확대됐다"고 분석했다.

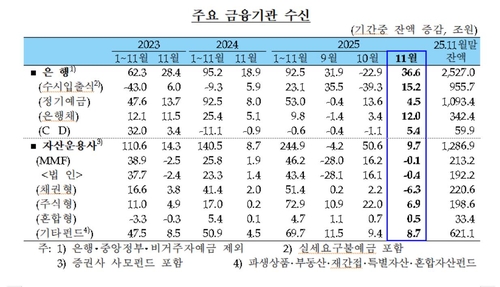

수신(예금)의 경우 지난달 예금은행에 36조6천억원이 흘러들었다.

수시입출식예금이 기업들의 결제성 자금 유입과 지방자치단체의 재정자금 일시 예치 등으로 15조2천억원 늘었고, 정기예금도 은행의 규제 비율 관리를 위한 예금 유치 노력에 따라 4조5천억원 불었다.

자산운용사의 수신은 주식형펀드(+6조9천억원)와 기타펀드(+8조7천억원)에서 증가했지만, 머니마켓펀드(MMF·-1천억원)와 채권형펀드(-6조3천억원)에서 빠져나갔다.

shk999@yna.co.kr, cjs@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

주담대 2.6조원↑·'빚투' 신용대출 등 기타대출 1.6조↑

은행 주담대 7천억↑·2년8개월만에 최소폭…2금융권 가계대출은 2.3조↑

한은 "가계대출 증가세, 부실채권 매상각·상여금 등에 둔화 예상"

(서울=연합뉴스) 신호경 배영경 기자 = 10·15 주택시장 안정화 방안 등 정부 부동산 관련 규제와 은행권 가계대출 총량 관리 등의 영향으로 지난달 전체 금융권 가계대출 증가 속도가 다소 더뎌졌다.

주택담보대출을 중심으로 은행권의 가계대출 증가세 둔화가 뚜렷했지만, 2금융권의 증가 폭은 오히려 더 커졌다.

한국은행이 10일 발표한 '금융시장 동향'에 따르면 11월 말 기준 예금은행의 가계대출(정책모기지론 포함) 잔액은 10월 말보다 1조9천억원 많은 1천175조6천억원으로 집계됐다.

앞서 가계대출 증가 폭은 지난 6월 6조2천억원에서 6·27 대책 영향으로 9월 1조9천억원까지 떨어졌다가 10월 3조5천억원으로 늘었다. 11월 증가 폭은 다시 9월 수준으로 축소됐다.

대출 종류별로는 주택담보대출(935조5천억원)이 7천억원 늘었고, 신용대출 등 기타 대출(239조2천억원)도 1조2천억원 증가했다. 다만 주담대 중 전세자금 대출은 3천억원 뒷걸음쳤다.

특히 주택담보대출 증가 폭은 2023년 3월(+5천억원) 이후 2년 8개월 만에 가장 작았다.

박민철 한은 시장총괄팀 차장은 "주택담보대출의 경우 10·15 대책 전 늘어난 주택 거래에도 불구하고, 은행의 가계대출 관리에 따라 생활안정자금 상환이 늘고 전세자금 수요도 줄어 전체적으로 증가 폭이 크게 축소됐다"며 "기타 대출의 경우 국내외 주식투자 확대 등으로 신용대출 중심으로 10월에 이어 증가세가 이어졌다"고 설명했다.

부동산·가계대출 전망과 관련해서는 "전반적으로 수도권 가격 상승 폭이 줄고 있지만, 핵심지역의 가격 둔화세가 더딘 만큼 계속 모니터링이 필요한 상황"이라며 "주택 거래량의 경우도 10·15 이후 서울 아파트 거래가 현저히 줄었지만, 경기·인천 지역에서 그다지 감소하지 않아 상황을 더 지켜봐야 한다"고 말했다.

아울러 "11월 이후 가계대출은 연말·연초 부실채권 매·상각이나 상여금 유입 등 계절적 요인 영향으로 증가세가 둔화하는 흐름이 이어질 것"이라며 "하지만 주택 관련 대출 증가 압력이 여전히 지속되는 점에 유의해야 한다"고 덧붙였다.

금융위원회·금융감독원이 이날 공개한 '가계대출 동향'에서는 지난달 금융권 전체 가계대출 증가액이 전월(+4조9천억원)보다 8천억원 적은 4조1천억원으로 집계됐다.

은행의 증가 폭이 한 달 사이 3조5천억원에서 1조9천억원으로 급감했고, 반대로 2금융권 증가 폭(+2조3천억원)은 전월(+1조4천억원)보다 커졌다.

대출 종류별로는 전 금융권 주택담보대출이 2조6천억원 불었다. 다만 증가액은 10월(+3조2천억원)보다 감소했다. 신용대출 등 기타 대출 증가 폭(+1조6천억원)은 전월(+1조7천억원)과 비슷했다.

은행의 11월 기업 대출은 6조2천억원(잔액 1천372조2천억원) 늘었다. 증가 폭이 9월(+5조9천억원)보다 커졌다. 기업 규모별로는 대기업과 중소기업 대출이 각 2조4천억원, 3조8천억원 증가했다.

박 차장은 "주요 은행의 기업 부문 대출 영업 강화, 일부 기업의 시설투자 수요 등으로 대출 증가 폭이 확대됐다"고 분석했다.

수신(예금)의 경우 지난달 예금은행에 36조6천억원이 흘러들었다.

수시입출식예금이 기업들의 결제성 자금 유입과 지방자치단체의 재정자금 일시 예치 등으로 15조2천억원 늘었고, 정기예금도 은행의 규제 비율 관리를 위한 예금 유치 노력에 따라 4조5천억원 불었다.

자산운용사의 수신은 주식형펀드(+6조9천억원)와 기타펀드(+8조7천억원)에서 증가했지만, 머니마켓펀드(MMF·-1천억원)와 채권형펀드(-6조3천억원)에서 빠져나갔다.

shk999@yna.co.kr, cjs@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

관련뉴스