NH투자 "삼성전기, 목표주가 36만→46만원 상향"

(서울=연합뉴스) 김태종 기자 = NH투자증권[005940]은 삼성전기[009150]에 대한 투자 의견을 '매수'로 유지하고 목표주가를 기존 36만원에서 46만원으로 상향한다고 10일 밝혔다.

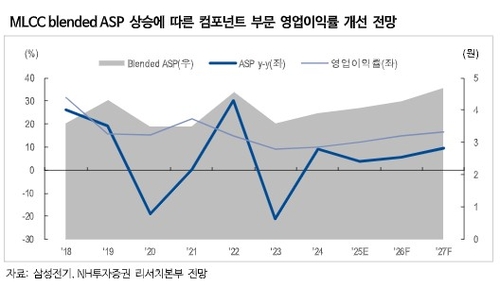

황지현 연구원은 보고서에서 "AI(인공지능) 연산량 확대에 따른 칩당 TDP(열 설계 전력) 상승으로 MLCC(적층 세라믹 콘덴서) 수요가 구조적으로 증가하고 있다"며 "투자자들이 기대해온 MLCC 가격 상승에 대한 가시성이 높아지고 있다"고 진단했다.

이어 "MLCC 제품군의 평균 판매 가격(MLCC blended ASP) 상승률을 올해 5.4%, 내년에는 9.6%로 가정해 실적 추정치를 상향하고 이에 따라 컴포넌트 부문 영업이익률은 올해 14.8%, 내년에는 16.7%를 기록할 것으로 예상한다"고 전망했다.

황 연구원은 "최근 매크로 변수에 따른 주가 하락은 매수 기회라 판단한다"며 "이익 성장을 보다 적절히 반영하기 위해 밸류에이션 방식을 기존 PBR(주가순자산비율)에서 PER(주가수익비율)로 변경한다"고 덧붙였다.

taejong75@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

(서울=연합뉴스) 김태종 기자 = NH투자증권[005940]은 삼성전기[009150]에 대한 투자 의견을 '매수'로 유지하고 목표주가를 기존 36만원에서 46만원으로 상향한다고 10일 밝혔다.

황지현 연구원은 보고서에서 "AI(인공지능) 연산량 확대에 따른 칩당 TDP(열 설계 전력) 상승으로 MLCC(적층 세라믹 콘덴서) 수요가 구조적으로 증가하고 있다"며 "투자자들이 기대해온 MLCC 가격 상승에 대한 가시성이 높아지고 있다"고 진단했다.

이어 "MLCC 제품군의 평균 판매 가격(MLCC blended ASP) 상승률을 올해 5.4%, 내년에는 9.6%로 가정해 실적 추정치를 상향하고 이에 따라 컴포넌트 부문 영업이익률은 올해 14.8%, 내년에는 16.7%를 기록할 것으로 예상한다"고 전망했다.

황 연구원은 "최근 매크로 변수에 따른 주가 하락은 매수 기회라 판단한다"며 "이익 성장을 보다 적절히 반영하기 위해 밸류에이션 방식을 기존 PBR(주가순자산비율)에서 PER(주가수익비율)로 변경한다"고 덧붙였다.

taejong75@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포, AI 학습 및 활용 금지>

관련뉴스