게임빌, 영업익 70억 넘을 듯…삼성전자, 애플 부진 반사이익

KT·SK C&C 가격 매력…KCC 추가 하락 위험 적어

기업들의 작년 4분기 실적 추정치가 하향 조정되고 있는 이유는 경기가 안 좋았기 때문이기도 하지만 눈높이가 높았던 영향도 크다. 증권사들이 실적을 지나치게 낙관했다가 뒤늦게 낮추고 있다는 얘기다. 일회성 비용이 집중적으로 집행되는 특성상 매년 4분기는 실적이 대체로 기대보다 낮았다는 점도 고려해야 한다.

전문가들은 작년 4분기 실적에 대한 낮아진 눈높이가 주가에 어느 정도 반영된 만큼 한발 앞서 올 1분기 실적이 좋아질 것으로 예상되는 종목에 투자하는 전략을 추천했다.

◆中 사업 기대감…베이직하우스 등 추천

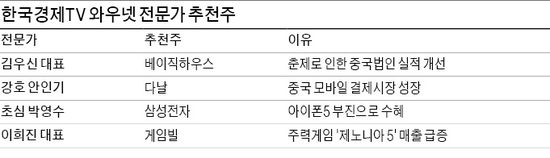

한국경제TV 와우넷 전문가인 김우신 대표가 꼽은 올해 1분기 실적 호전 기대주는 의류업체 베이직하우스다. 특히 중국법인의 실적 개선이 기대된다는 분석이다.

김 대표는 “중국법인이 매장 효율화, 공제 수수료 선반영 등으로 올 1분기 수익성 개선에 크게 기여할 것”이라고 말했다. 한국투자증권은 최근 보고서에서 베이직하우스의 올 1분기 영업이익이 전년 동기 대비 318% 급증한 116억원에 달할 것이라며 목표주가를 종전 1만5000원에서 1만8000원으로 올리고 투자의견 ‘매수’를 제시했다.

안인기 대표의 추천주는 코스닥 기업 다날이다. 휴대폰 소액결제를 주된 사업으로 하는 이 회사는 지난 8일부터 시행된 모바일 직불카드 사업자로 선정돼 시장에서 주목받고 있다. 정부가 직불카드 사용액에 대한 소득공제율을 높이는 형태로 인센티브를 주고 있어 이용자가 빠르게 늘 것이란 게 업계의 시각이다. 중국 시장 진출도 기대감을 갖게 하는 부분이다.

안 대표는 “2005년 중국에 현지 법인을 설립하고 현재 중국 전역에서 결제 서비스를 제공 중”이라며 “중국의 모바일, 인터넷 기반 전자상거래 서비스 활성화에 따른 수혜주”라고 말했다.

이희진 대표는 모바일 게임업체 게임빌을 1분기 실적 호전주로 추천했다. 그는 게임빌이 작년 4분기 매출 210억원, 영업이익 60억원이 넘는 사상 최대 분기 실적을 거뒀을 것으로 추정했다. 1분기 실적도 매출 220억원, 영업이익 70억원 이상을 내다봤다.

‘제노니아 5’ ‘2013 프로야구’ 등 대표적인 게임들이 계속 인기를 얻고, 모바일메신저 카카오톡과 라인에 연동한 게임들을 순차적으로 출시할 예정이어서 실적 상승세가 이어질 것이란 분석이다. 모바일 게임 규제에 대한 우려가 있지만 영향은 제한적인 수준에 그칠 것으로 평가했다.

박영수 대표는 삼성전자를 추천주로 꼽았다. 애플 ‘아이폰 5’의 부진 속에 삼성의 브랜드 가치가 더 올라가고 있어 시장 지배력 확대와 실적 개선이 예상된다는 이유에서다. 휴대폰 부문은 신흥시장 스마트폰 보급률이 10% 수준에 불과해 성장성이 여전히 높다고 진단했다. 반도체도 최근 몇 년간 어려움을 겪었으나 경쟁 업체들이 일부 퇴출돼 공급과잉 우려가 제거되고 있다고 봤다.

박 대표는 “원·달러 환율이 최근 급락세를 보여 실적에 부정적인 영향을 줄 여지가 있지만 경쟁 기업과 제품 경쟁력 면에서 격차를 벌리고 있어 입지가 흔들리는 일은 없을 것”이라고 말했다.

◆일시적 실적 부진 종목 공략

신영증권은 작년 4분기에도 실적이 양호했고 올 1분기에도 이런 실적 호조세를 보일 종목으로 STS반도체 CJ CGV 삼성카드 LG상사 SK텔레콤 동아제약 한미반도체 LG 한화 SK GS홈쇼핑 솔브레인 대덕GDS 등을 꼽았다. 이들 종목은 △수익성 개선 △작년 4분기 실적 상향 △올 1분기 실적 상향 등의 조건을 충족하는 것으로 평가받았다.

미래에셋증권은 실적 전망이 올라가는 전형적인 실적 개선 종목이 아닌, ‘틈새전략’을 활용하는 투자 방식을 추천했다. 밸류에이션(실적 대비 주가 수준) 매력이 부각되거나 실적 하락이 어느 정도 마무리돼 추후 개선이 기대되는 종목을 공략하라는 것이다.

가격 매력이 있는 종목으로는 KT와 SK C&C를 제시했다. 실적 하락 우려가 이미 충분히 반영된 종목으로는 KCC 코오롱인더스트리를 꼽았다. 이들 종목은 실적 하향 조정세가 마무리 단계에 있어 추가 하락 리스크가 상대적으로 작다는 평가다.

우리투자증권은 화학, 음식료·담배, 증권, 하드웨어, 통신서비스 관련주를 실적 시즌 단기유망 업종으로 봤다. 최근 실적 추정치가 안정적 흐름을 보이는 가운데 올 1분기 영업이익이 작년 4분기 대비 개선될 것으로 예상된다는 설명이다.

안재광 기자 ahnjk@hankyung.com

▶ '개콘' 김대희, 족발집 '몰빵' 한달 챙기는 돈이

▶ 박신양이 자랑한 '7천만원대' 신혼집 보니

▶ 20대男 "부킹女와 모텔 갔지만…" 대반전

▶ 완벽 미모女 "남편이 시도 때도 없이…"

▶ 女교사, 트위터에 올린 음란한 사진 논란

[한국경제 구독신청] [온라인 기사구매] [한국경제 모바일 서비스]

ⓒ <성공을 부르는 습관> 한국경제신문, 무단 전재 및 재배포 금지

<한국온라인신문협회의 디지털뉴스이용규칙에 따른 저작권을 행사합니다> �

KT·SK C&C 가격 매력…KCC 추가 하락 위험 적어

기업들의 작년 4분기 실적 추정치가 하향 조정되고 있는 이유는 경기가 안 좋았기 때문이기도 하지만 눈높이가 높았던 영향도 크다. 증권사들이 실적을 지나치게 낙관했다가 뒤늦게 낮추고 있다는 얘기다. 일회성 비용이 집중적으로 집행되는 특성상 매년 4분기는 실적이 대체로 기대보다 낮았다는 점도 고려해야 한다.

전문가들은 작년 4분기 실적에 대한 낮아진 눈높이가 주가에 어느 정도 반영된 만큼 한발 앞서 올 1분기 실적이 좋아질 것으로 예상되는 종목에 투자하는 전략을 추천했다.

◆中 사업 기대감…베이직하우스 등 추천

한국경제TV 와우넷 전문가인 김우신 대표가 꼽은 올해 1분기 실적 호전 기대주는 의류업체 베이직하우스다. 특히 중국법인의 실적 개선이 기대된다는 분석이다.

김 대표는 “중국법인이 매장 효율화, 공제 수수료 선반영 등으로 올 1분기 수익성 개선에 크게 기여할 것”이라고 말했다. 한국투자증권은 최근 보고서에서 베이직하우스의 올 1분기 영업이익이 전년 동기 대비 318% 급증한 116억원에 달할 것이라며 목표주가를 종전 1만5000원에서 1만8000원으로 올리고 투자의견 ‘매수’를 제시했다.

안인기 대표의 추천주는 코스닥 기업 다날이다. 휴대폰 소액결제를 주된 사업으로 하는 이 회사는 지난 8일부터 시행된 모바일 직불카드 사업자로 선정돼 시장에서 주목받고 있다. 정부가 직불카드 사용액에 대한 소득공제율을 높이는 형태로 인센티브를 주고 있어 이용자가 빠르게 늘 것이란 게 업계의 시각이다. 중국 시장 진출도 기대감을 갖게 하는 부분이다.

안 대표는 “2005년 중국에 현지 법인을 설립하고 현재 중국 전역에서 결제 서비스를 제공 중”이라며 “중국의 모바일, 인터넷 기반 전자상거래 서비스 활성화에 따른 수혜주”라고 말했다.

이희진 대표는 모바일 게임업체 게임빌을 1분기 실적 호전주로 추천했다. 그는 게임빌이 작년 4분기 매출 210억원, 영업이익 60억원이 넘는 사상 최대 분기 실적을 거뒀을 것으로 추정했다. 1분기 실적도 매출 220억원, 영업이익 70억원 이상을 내다봤다.

‘제노니아 5’ ‘2013 프로야구’ 등 대표적인 게임들이 계속 인기를 얻고, 모바일메신저 카카오톡과 라인에 연동한 게임들을 순차적으로 출시할 예정이어서 실적 상승세가 이어질 것이란 분석이다. 모바일 게임 규제에 대한 우려가 있지만 영향은 제한적인 수준에 그칠 것으로 평가했다.

박영수 대표는 삼성전자를 추천주로 꼽았다. 애플 ‘아이폰 5’의 부진 속에 삼성의 브랜드 가치가 더 올라가고 있어 시장 지배력 확대와 실적 개선이 예상된다는 이유에서다. 휴대폰 부문은 신흥시장 스마트폰 보급률이 10% 수준에 불과해 성장성이 여전히 높다고 진단했다. 반도체도 최근 몇 년간 어려움을 겪었으나 경쟁 업체들이 일부 퇴출돼 공급과잉 우려가 제거되고 있다고 봤다.

박 대표는 “원·달러 환율이 최근 급락세를 보여 실적에 부정적인 영향을 줄 여지가 있지만 경쟁 기업과 제품 경쟁력 면에서 격차를 벌리고 있어 입지가 흔들리는 일은 없을 것”이라고 말했다.

◆일시적 실적 부진 종목 공략

신영증권은 작년 4분기에도 실적이 양호했고 올 1분기에도 이런 실적 호조세를 보일 종목으로 STS반도체 CJ CGV 삼성카드 LG상사 SK텔레콤 동아제약 한미반도체 LG 한화 SK GS홈쇼핑 솔브레인 대덕GDS 등을 꼽았다. 이들 종목은 △수익성 개선 △작년 4분기 실적 상향 △올 1분기 실적 상향 등의 조건을 충족하는 것으로 평가받았다.

미래에셋증권은 실적 전망이 올라가는 전형적인 실적 개선 종목이 아닌, ‘틈새전략’을 활용하는 투자 방식을 추천했다. 밸류에이션(실적 대비 주가 수준) 매력이 부각되거나 실적 하락이 어느 정도 마무리돼 추후 개선이 기대되는 종목을 공략하라는 것이다.

가격 매력이 있는 종목으로는 KT와 SK C&C를 제시했다. 실적 하락 우려가 이미 충분히 반영된 종목으로는 KCC 코오롱인더스트리를 꼽았다. 이들 종목은 실적 하향 조정세가 마무리 단계에 있어 추가 하락 리스크가 상대적으로 작다는 평가다.

우리투자증권은 화학, 음식료·담배, 증권, 하드웨어, 통신서비스 관련주를 실적 시즌 단기유망 업종으로 봤다. 최근 실적 추정치가 안정적 흐름을 보이는 가운데 올 1분기 영업이익이 작년 4분기 대비 개선될 것으로 예상된다는 설명이다.

안재광 기자 ahnjk@hankyung.com

▶ '개콘' 김대희, 족발집 '몰빵' 한달 챙기는 돈이

▶ 박신양이 자랑한 '7천만원대' 신혼집 보니

▶ 20대男 "부킹女와 모텔 갔지만…" 대반전

▶ 완벽 미모女 "남편이 시도 때도 없이…"

▶ 女교사, 트위터에 올린 음란한 사진 논란

[한국경제 구독신청] [온라인 기사구매] [한국경제 모바일 서비스]

ⓒ <성공을 부르는 습관> 한국경제신문, 무단 전재 및 재배포 금지

<한국온라인신문협회의 디지털뉴스이용규칙에 따른 저작권을 행사합니다> �

관련뉴스