한화투자증권은 7일 한화생명에 대해 예금보험공사의 오버행(잠재 매도 물량) 처리 여부가 향후 투자심리에 영향을 끼칠 것으로 분석했다. 투자의견 '매수'와 목표주가 9500원 유지.

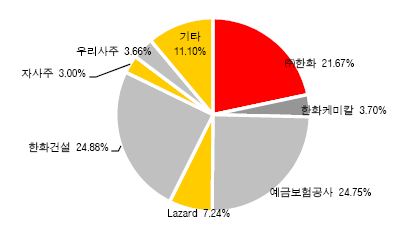

이 증권사 윤태호 연구원은 "최근 예금보험공사가 한화생명 보유지분 매각을 위해 국내외 투자자를 대상으로 수요조사를 실시함에 따라 예금보험공사가 보유한 지분 24.75%를 매각할 가능성이 힘을 얻고 있다"고 전했다.

이 증권사 윤태호 연구원은 "최근 예금보험공사가 한화생명 보유지분 매각을 위해 국내외 투자자를 대상으로 수요조사를 실시함에 따라 예금보험공사가 보유한 지분 24.75%를 매각할 가능성이 힘을 얻고 있다"고 전했다.

윤 연구원은 "지분 가치가 1조6000억원에 달해 전량 매각할 가능성은 높지 않다"며 "그러나 분할 매각을 통해 오버행 이슈를 점진적으로 해소하고 이에 따라 유통물량이 증가한다면 투자심리 회복에 도움이 될 것"이라고 판단했다.

지난 3분기 순이익은 1014억원으로 예상치를 13.7% 밑돌았으나 4분기 실적은 턴어라운드할 것으로 전망했다.

윤 연구원은 "한화생명은 업계 1위인 삼성생명의 주가에서 23% 할인된 수준에서 거래되고 있다"며 "1위사 프리미엄을 감안하더라도 자기자본이익률(ROE) 및 배당수익률에서 우위에 있는 한화생명의 디스카운트 수준이 과도하다"고 진단했다.

그는 "단기 주가 모멘텀(상승 동력)은 다소 약하지만 향후 시중금리가 바닥을 다진 후 상승하게 된다면 생보업종 내 금리 민감도가 가장 높은 한화생명의 매력이 부각될 것"이라고 내다봤다.

한경닷컴 김효진 기자 jinhk@hankyung.com

▶ 채리나, 김성수 전처 '살해' 재판 보더니…

▶ 의사에게 성폭행 당한 女 "기억이 잘…"

▶ 女아나운서 '신혼 아파트' 월세가 무려…

▶ '쿨' 김성수 "잘나갈 때 번 돈 모두" 눈물 고백

▶ 강호동 이제 바닥까지 떨어지나…왜 이래?

[한국경제 구독신청] [온라인 기사구매] [한국경제 모바일 서비스]

ⓒ <성공을 부르는 습관> 한경닷컴, 무단 전재 및 재배포 금지

<한국온라인신문협회의 디지털뉴스이용규칙에 따른 저작권을 행사합니다> �

이 증권사 윤태호 연구원은 "최근 예금보험공사가 한화생명 보유지분 매각을 위해 국내외 투자자를 대상으로 수요조사를 실시함에 따라 예금보험공사가 보유한 지분 24.75%를 매각할 가능성이 힘을 얻고 있다"고 전했다.윤 연구원은 "지분 가치가 1조6000억원에 달해 전량 매각할 가능성은 높지 않다"며 "그러나 분할 매각을 통해 오버행 이슈를 점진적으로 해소하고 이에 따라 유통물량이 증가한다면 투자심리 회복에 도움이 될 것"이라고 판단했다.

지난 3분기 순이익은 1014억원으로 예상치를 13.7% 밑돌았으나 4분기 실적은 턴어라운드할 것으로 전망했다.

윤 연구원은 "한화생명은 업계 1위인 삼성생명의 주가에서 23% 할인된 수준에서 거래되고 있다"며 "1위사 프리미엄을 감안하더라도 자기자본이익률(ROE) 및 배당수익률에서 우위에 있는 한화생명의 디스카운트 수준이 과도하다"고 진단했다.

그는 "단기 주가 모멘텀(상승 동력)은 다소 약하지만 향후 시중금리가 바닥을 다진 후 상승하게 된다면 생보업종 내 금리 민감도가 가장 높은 한화생명의 매력이 부각될 것"이라고 내다봤다.

한경닷컴 김효진 기자 jinhk@hankyung.com

▶ 채리나, 김성수 전처 '살해' 재판 보더니…

▶ 의사에게 성폭행 당한 女 "기억이 잘…"

▶ 女아나운서 '신혼 아파트' 월세가 무려…

▶ '쿨' 김성수 "잘나갈 때 번 돈 모두" 눈물 고백

▶ 강호동 이제 바닥까지 떨어지나…왜 이래?

[한국경제 구독신청] [온라인 기사구매] [한국경제 모바일 서비스]

ⓒ <성공을 부르는 습관> 한경닷컴, 무단 전재 및 재배포 금지

<한국온라인신문협회의 디지털뉴스이용규칙에 따른 저작권을 행사합니다> �

관련뉴스