재무제표는 은행 취업을 준비하는 수험생들이 기본적으로 알아야 할 상식에 속한다. 재무제표는 금융NCS자격시험 직업기초영역(수리파트)과 기업영업 영역에서 자주 출제된다. 또 은행들이 필기시험을 부활하면서 ‘금융/상식’ 분야에서 재무제표와 관련한 문제를 출제할 수 있다.

재무제표의 이해

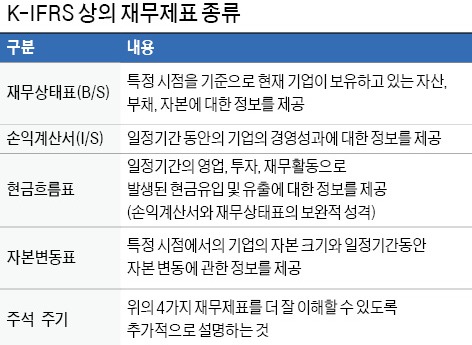

재무제표는 기업이 외부 정보이용자(기관투자가, 채권자 등)에게 재무정보를 전달하는 재무보고의 수단이다. 여기에는 기업의 자산, 부채, 자본과 이들의 정태적 변동에 관한 정보가 담겨있다. K-IFRS 상의 재무제표로는 ‘재무상태표, 손익계산서, 현금흐름표, 자본변동표, 주석’ 등이 있다. 자금의 조달과 투자 활동은 재무상태표에 반영되며, 영업활동은 손익계산서에 나타난다.

재무상태표를 통한 재무건전성 분석

여러분이 은행에 입행하여 기업 대출계에서 일을 한다고 가정하자. 어떤 기업에 대해 대출심사를 해야 할 때 가장 중요하게 생각해야 할 것이 무엇일까? 바로 대출 회수가능성이다. 그럴 때 중요하게 들여다봐야 하는 지표가 바로 ‘유동성 비율’과 ‘레버리지 비율’이다. 유동성 비율은 기업의 유동성에 문제가 생기는 경우 적절하게 대응할 수 있는지를 나타낸다. 보통 200%를 기준으로 높으면 유동성에 문제가 없지만 낮다면 문제가 있을 수 있으므로 잘 살펴봐야 한다.

물론 실무를 하다 보면 해당 비율이 교과서처럼 잘 들어맞지 않은 경우도 있다. 산업별 특성에 따라 유동비율의 의미가 다를 수 있기 때문이다. 즉 유동부채가 높더라도 현금 회전율이 빠르다면 유동비율이 낮다고 해서 문제가 되는 회사라고 볼 수 없다. 오히려 유동비율은 높으나 현금 회전율이 낮은 회사보다 좋을 수 있다.

레버리지 비율의 경우 어느 정도 타인자본에 의존해 사업을 진행하는지를 알려주는 지표이다. 보통 부채비율이 100%보다 높다면 이 회사의 경우 레버리지비율이 높다고 할 수 있다. 부채비율이 높다면 회사는 수익이 발생하더라도 그 돈을 온전하게 사업자본으로 쓰지 못하고 투자자들에게 상환하기 바쁘기 때문에 문제가 될 수밖에 없다. 부채비율 이외에도 차입금의존도, 이자보상비율 같은 지표들이 레버리지 관련 재무비율에 해당한다.

손익계산서를 통한 경영성과 분석

재무상태표가 자산, 부채, 자본을 통해 회사의 거시적인 상태에 대한 정보를 알려주는 지표라면, 손익계산서는 회사의 실질적인 운영 상태를 보여주는 지표라고 할 수 있다. 즉 손익계산서를 통해 회사의 수익성, 활동성 등을 파악할 수 있으므로 재무상태표가 보여주지 않은 기업의 내실이 잘 나타난다.

어떤 기업 A와 B가 있다고 하자. A기업의 매출은 1000억원, B기업의 매출이 100억이다. 그런데 영업이익이 A기업은 10억원, B기업은 50억원이라고 한다면 반드시 매출액이 큰 기업이 좋다고 말할 수 없을 것이다. 바로 이러한 정보들을 우리는 손익계산서를 통해서 얻을 수 있다.

어떤 기업 A와 B가 있다고 하자. A기업의 매출은 1000억원, B기업의 매출이 100억이다. 그런데 영업이익이 A기업은 10억원, B기업은 50억원이라고 한다면 반드시 매출액이 큰 기업이 좋다고 말할 수 없을 것이다. 바로 이러한 정보들을 우리는 손익계산서를 통해서 얻을 수 있다.

다만 손익계산서는 실제 현금흐름과는 상이하다. 손익계산서 흐름상에는 영업이익이 많이 나지만 실제 현금흐름이 좋지 않다면 해당 기업은 ‘흑자 도산’을 할 수 있기 때문이다. 따라서 손익계산서는 반드시 ‘현금흐름표’와 함께 보아야 한다.

재무제표의 이해

재무제표는 기업이 외부 정보이용자(기관투자가, 채권자 등)에게 재무정보를 전달하는 재무보고의 수단이다. 여기에는 기업의 자산, 부채, 자본과 이들의 정태적 변동에 관한 정보가 담겨있다. K-IFRS 상의 재무제표로는 ‘재무상태표, 손익계산서, 현금흐름표, 자본변동표, 주석’ 등이 있다. 자금의 조달과 투자 활동은 재무상태표에 반영되며, 영업활동은 손익계산서에 나타난다.

재무상태표를 통한 재무건전성 분석

여러분이 은행에 입행하여 기업 대출계에서 일을 한다고 가정하자. 어떤 기업에 대해 대출심사를 해야 할 때 가장 중요하게 생각해야 할 것이 무엇일까? 바로 대출 회수가능성이다. 그럴 때 중요하게 들여다봐야 하는 지표가 바로 ‘유동성 비율’과 ‘레버리지 비율’이다. 유동성 비율은 기업의 유동성에 문제가 생기는 경우 적절하게 대응할 수 있는지를 나타낸다. 보통 200%를 기준으로 높으면 유동성에 문제가 없지만 낮다면 문제가 있을 수 있으므로 잘 살펴봐야 한다.

물론 실무를 하다 보면 해당 비율이 교과서처럼 잘 들어맞지 않은 경우도 있다. 산업별 특성에 따라 유동비율의 의미가 다를 수 있기 때문이다. 즉 유동부채가 높더라도 현금 회전율이 빠르다면 유동비율이 낮다고 해서 문제가 되는 회사라고 볼 수 없다. 오히려 유동비율은 높으나 현금 회전율이 낮은 회사보다 좋을 수 있다.

레버리지 비율의 경우 어느 정도 타인자본에 의존해 사업을 진행하는지를 알려주는 지표이다. 보통 부채비율이 100%보다 높다면 이 회사의 경우 레버리지비율이 높다고 할 수 있다. 부채비율이 높다면 회사는 수익이 발생하더라도 그 돈을 온전하게 사업자본으로 쓰지 못하고 투자자들에게 상환하기 바쁘기 때문에 문제가 될 수밖에 없다. 부채비율 이외에도 차입금의존도, 이자보상비율 같은 지표들이 레버리지 관련 재무비율에 해당한다.

손익계산서를 통한 경영성과 분석

재무상태표가 자산, 부채, 자본을 통해 회사의 거시적인 상태에 대한 정보를 알려주는 지표라면, 손익계산서는 회사의 실질적인 운영 상태를 보여주는 지표라고 할 수 있다. 즉 손익계산서를 통해 회사의 수익성, 활동성 등을 파악할 수 있으므로 재무상태표가 보여주지 않은 기업의 내실이 잘 나타난다.

어떤 기업 A와 B가 있다고 하자. A기업의 매출은 1000억원, B기업의 매출이 100억이다. 그런데 영업이익이 A기업은 10억원, B기업은 50억원이라고 한다면 반드시 매출액이 큰 기업이 좋다고 말할 수 없을 것이다. 바로 이러한 정보들을 우리는 손익계산서를 통해서 얻을 수 있다.다만 손익계산서는 실제 현금흐름과는 상이하다. 손익계산서 흐름상에는 영업이익이 많이 나지만 실제 현금흐름이 좋지 않다면 해당 기업은 ‘흑자 도산’을 할 수 있기 때문이다. 따라서 손익계산서는 반드시 ‘현금흐름표’와 함께 보아야 한다.

관련뉴스