중산층 재테크 리포트

자산 축적(stock)보다 현금 흐름(flow)이 중요

美 배당관련 ETF에 '뭉칫돈'

韓 연금자산 비중은 5% 불과

[ 조진형/최만수 기자 ] ‘돈 굴리기’ 어려운 시기다. 증시는 지난달 10년 만에 최대 낙폭을 기록했고, 아파트 가격도 이달 하락세로 돌아섰다. 재테크에 공들여온 중산층은 잔뜩 움츠러들고 있다. 하지만 이럴 때일수록 연금과 배당 투자를 확대하는 전략적 자산 배분이 필요하다고 재테크 전문가들은 말한다.

글로벌 시장에서는 주가가 떨어지자 연금과 배당 투자를 확대하려는 움직임이 활발하다. 25일 미국 시장정보업체 팩트셋에 따르면 지난달 급락장에서 미 증시에 상장된 154개 배당 관련 상장지수펀드(ETF)로 26억8900만달러가 순유입됐다. 주가 급락으로 시가배당률이 연 5% 이상으로 높아진 고배당 주식을 쇼핑하려는 ‘스마트머니’다.

글로벌 시장에서는 주가가 떨어지자 연금과 배당 투자를 확대하려는 움직임이 활발하다. 25일 미국 시장정보업체 팩트셋에 따르면 지난달 급락장에서 미 증시에 상장된 154개 배당 관련 상장지수펀드(ETF)로 26억8900만달러가 순유입됐다. 주가 급락으로 시가배당률이 연 5% 이상으로 높아진 고배당 주식을 쇼핑하려는 ‘스마트머니’다.

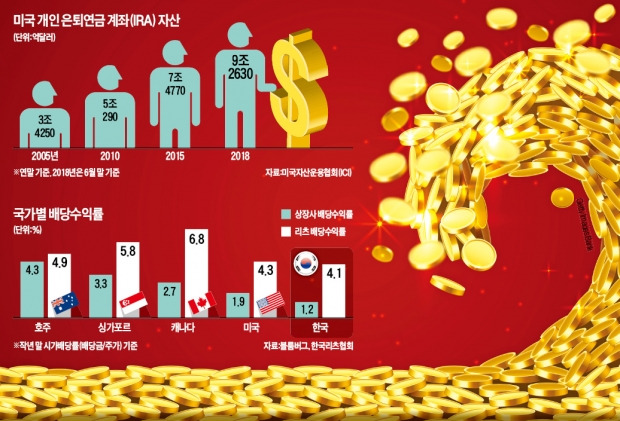

미국 영국 호주 등 선진국 중산층은 연금 상품을 기본으로, 배당 투자를 병행해 노후를 준비한다. 이들은 주가 급락기에 오히려 세제 혜택이 있는 퇴직연금 계좌에 돈을 추가로 넣고, 고배당주를 찾아 나선다. 재테크의 근간이 은퇴 후 ‘현금흐름’에 맞춰져 있기 때문이다. 미래에셋은퇴연구소에 따르면 가계자산에서 연금 자산이 차지하는 비중은 △영국 25.1% △캐나다 24.1% △호주 23.2% 등이다. 5% 수준으로 추정되는 한국과는 비교가 안 된다.

박진 NH투자증권 100세시대연구소장은 “한국 중산층도 연 5% 안팎의 수익을 기대할 수 있는 연금과 배당 투자를 늘리는 식으로 미래 현금흐름 창출에 중점을 둔 자산 배분 전략을 짜야 한다”고 말했다.

호주, 돈 생기면 '슈퍼펀드'에…稅 혜택에 年평균 7%대 수익

연금만으로 노후자금 준비 가능…여윳돈 '고배당 투자'로 자산 불려

韓, 은퇴후 남는 건 '집 한 채'…평생 주택대출 빚 갚느라 '허덕'

퇴직연금은 예·적금 '쏠림' 심해…재테크 역동성·현금흐름 떨어져

호주 사람들은 여윳돈이 생기면 ‘슈퍼 펀드’에 붓는다. 슈퍼 펀드는 호주 퇴직연금 제도인 ‘슈퍼애뉴에이션(superannuation)’의 애칭이다. 고용주는 이 계좌에 급여의 9.5%를 쌓아주고, 근로자는 여유가 생길 때마다 자발적으로 돈을 넣는다. 한 해 근로자 적립금은 558억4600만호주달러(2016년 7월~2017년 6월)로 고용주의 의무 적립금 923억1600만호주달러의 60.5%에 이른다. 이만한 재테크 수단이 없기 때문이다. 슈퍼 펀드는 지난 5년간 연평균 7.9% 수익을 안겨줬다. 한 해 2만5000호주달러(약 2000만원)까진 세금 혜택(15% 저율 과세)도 받는다.

선진국 중산층에 ‘재테크 1순위’는 연금이다. 연금이 중산층의 현재 수입을 미래의 현금흐름으로 최대한 효율적으로 연결시키는 역할을 톡톡히 한다. 근로자들은 연금 투자금으로 어떤 펀드나 채권, 주식을 사야 할지 상담받으면서 재테크 노하우를 익힌다. 시장 상황에 개의치 않는 ‘라이프사이클 투자’를 하면서 금융시장에 대한 신뢰도 쌓아간다. 이런 선순환 구조가 ‘재테크 뼈대’를 형성한다.

선진국의 ‘자동 재테크’ 시스템

미국의 중산층도 재테크에 ‘개인 은퇴연금 계좌(IRA)’를 적극 활용한다. 근로자와 자영업자 모두 각각의 IRA 계좌에 다양한 세제 혜택을 받아 노후를 준비한다. 미국 전체 IRA 자산은 9조2630억달러(올해 6월 말)로 2010년 말(5조290억달러)보다 84% 불어났다.

은퇴 이전에 필요한 자금은 ‘고배당 투자’로 자산을 불린다. 연금과 배당 투자는 모두 연 ‘5%+α’를 목표로 한다. 호주 골든코스트에서 사업을 하는 동포 제리 김 사장(40)은 “호주에는 ANZ은행, 웨스트팩 등 은행주를 비롯해 연 6% 안팎의 고배당주가 많아 시세 차익보단 고배당 수익을 얻기 위해 주식에 투자한다”고 말했다. 독일 베를린에 사는 직장인 펠릭스 마이어 씨(36)는 “월급을 받으면 최저 수익이 보장되는 퇴직연금에 우선적으로 넣고, 생활비나 휴가비를 뺀 나머지 돈은 예금과 채권, 고배당 상품에 골고루 나눠서 굴린다”고 말했다.

현금흐름 창출 vs 부채 탕감 방식

한국 중산층과는 많이 다르다. 한국 퇴직연금은 연 1%대 예·적금에만 쏠려 제 구실을 못한다. 주식과 펀드는 하지 말아야 하는 재테크 1순위로 거론된다. 상당수가 돈을 빌려 집을 산 뒤 매달 대출금과 이자를 갚아가면서 집값 상승을 염원하는 ‘부채 탕감 방식’ 재테크를 한다. 노후에 사용할 현금을 늘리는 데 초점을 맞추는 선진국 중산층과 비교되는 대목이다.

국가별 가계자산 포트폴리오를 보면 차이가 극명하다. 존 캠벨 하버드대 교수 등이 공동 연구한 ‘국제 가계자산 비교 논문’(2016)에 따르면 가계 총자산 가운데 은퇴자산의 평균 비중이 영국(25.1%) 캐나다(24.1%) 호주(23.2%) 등은 25% 안팎에 이른다. 한국은 정확한 통계가 없다. 개인연금(4.2%)과 퇴직연금(0.7%)을 합쳐 5% 안팎인 것으로 추정(미래에셋은퇴연구소)될 뿐이다. 반면 총자산에서 부동산(거주주택+비거주주택)이 차지하는 비중은 한국이 평균 62.4%(전세보증금 포함)로, 호주(50.4%) 미국(43.8%) 영국(37.4%) 독일(36.6%)보다 높다.

선진국에선 주택은 투자 대상이 아니라 주거 수단이란 인식이 강하다. 일본 중산층은 경험적으로 ‘집테크’를 접었다. 60세 이상 ‘부모 세대’는 1990년대 거품경제 붕괴에다 인구 감소까지 겹치면서 나타난 장기 집값 하락을 버텨내고 있다. 도쿄 외곽 사이타마현에 사는 다카오카 준이치 씨(60)는 “1991년 3000만엔(약 3억원)에 산 맨션이 1000만엔 아래로 떨어졌다”며 “젊었을 때 무턱대고 대출받아 집을 산 게 가장 후회된다”고 말했다. 일본의 거품경제 시기 건설된 주요 도시 외곽의 베드타운에는 다카오카 씨와 같은 사례가 많다. 도쿄 수도권에만 빈집이 약 74만 채다.

강창희 트러스톤자산운용 연금교육포럼 대표는 “일본 가계자산에서 부동산 비중은 1990년대 60%대 초반에서 현재 40%대 초반까지 급격하게 떨어졌다”며 “한국도 집값 붕괴가 언제, 어떤 방식으로 올지 모른다”고 경고했다. 심현정 미래에셋은퇴연구소 선임연구원은 “무리한 부동산 갭투자를 줄여 가계자산 포트폴리오를 정비해야 할 시기”라고 강조했다.

조진형/도쿄=최만수 기자 u2@hankyung.com

자산 축적(stock)보다 현금 흐름(flow)이 중요

美 배당관련 ETF에 '뭉칫돈'

韓 연금자산 비중은 5% 불과

[ 조진형/최만수 기자 ] ‘돈 굴리기’ 어려운 시기다. 증시는 지난달 10년 만에 최대 낙폭을 기록했고, 아파트 가격도 이달 하락세로 돌아섰다. 재테크에 공들여온 중산층은 잔뜩 움츠러들고 있다. 하지만 이럴 때일수록 연금과 배당 투자를 확대하는 전략적 자산 배분이 필요하다고 재테크 전문가들은 말한다.

글로벌 시장에서는 주가가 떨어지자 연금과 배당 투자를 확대하려는 움직임이 활발하다. 25일 미국 시장정보업체 팩트셋에 따르면 지난달 급락장에서 미 증시에 상장된 154개 배당 관련 상장지수펀드(ETF)로 26억8900만달러가 순유입됐다. 주가 급락으로 시가배당률이 연 5% 이상으로 높아진 고배당 주식을 쇼핑하려는 ‘스마트머니’다.미국 영국 호주 등 선진국 중산층은 연금 상품을 기본으로, 배당 투자를 병행해 노후를 준비한다. 이들은 주가 급락기에 오히려 세제 혜택이 있는 퇴직연금 계좌에 돈을 추가로 넣고, 고배당주를 찾아 나선다. 재테크의 근간이 은퇴 후 ‘현금흐름’에 맞춰져 있기 때문이다. 미래에셋은퇴연구소에 따르면 가계자산에서 연금 자산이 차지하는 비중은 △영국 25.1% △캐나다 24.1% △호주 23.2% 등이다. 5% 수준으로 추정되는 한국과는 비교가 안 된다.

박진 NH투자증권 100세시대연구소장은 “한국 중산층도 연 5% 안팎의 수익을 기대할 수 있는 연금과 배당 투자를 늘리는 식으로 미래 현금흐름 창출에 중점을 둔 자산 배분 전략을 짜야 한다”고 말했다.

호주, 돈 생기면 '슈퍼펀드'에…稅 혜택에 年평균 7%대 수익

연금만으로 노후자금 준비 가능…여윳돈 '고배당 투자'로 자산 불려

韓, 은퇴후 남는 건 '집 한 채'…평생 주택대출 빚 갚느라 '허덕'

퇴직연금은 예·적금 '쏠림' 심해…재테크 역동성·현금흐름 떨어져

호주 사람들은 여윳돈이 생기면 ‘슈퍼 펀드’에 붓는다. 슈퍼 펀드는 호주 퇴직연금 제도인 ‘슈퍼애뉴에이션(superannuation)’의 애칭이다. 고용주는 이 계좌에 급여의 9.5%를 쌓아주고, 근로자는 여유가 생길 때마다 자발적으로 돈을 넣는다. 한 해 근로자 적립금은 558억4600만호주달러(2016년 7월~2017년 6월)로 고용주의 의무 적립금 923억1600만호주달러의 60.5%에 이른다. 이만한 재테크 수단이 없기 때문이다. 슈퍼 펀드는 지난 5년간 연평균 7.9% 수익을 안겨줬다. 한 해 2만5000호주달러(약 2000만원)까진 세금 혜택(15% 저율 과세)도 받는다.

선진국 중산층에 ‘재테크 1순위’는 연금이다. 연금이 중산층의 현재 수입을 미래의 현금흐름으로 최대한 효율적으로 연결시키는 역할을 톡톡히 한다. 근로자들은 연금 투자금으로 어떤 펀드나 채권, 주식을 사야 할지 상담받으면서 재테크 노하우를 익힌다. 시장 상황에 개의치 않는 ‘라이프사이클 투자’를 하면서 금융시장에 대한 신뢰도 쌓아간다. 이런 선순환 구조가 ‘재테크 뼈대’를 형성한다.

선진국의 ‘자동 재테크’ 시스템

미국의 중산층도 재테크에 ‘개인 은퇴연금 계좌(IRA)’를 적극 활용한다. 근로자와 자영업자 모두 각각의 IRA 계좌에 다양한 세제 혜택을 받아 노후를 준비한다. 미국 전체 IRA 자산은 9조2630억달러(올해 6월 말)로 2010년 말(5조290억달러)보다 84% 불어났다.

은퇴 이전에 필요한 자금은 ‘고배당 투자’로 자산을 불린다. 연금과 배당 투자는 모두 연 ‘5%+α’를 목표로 한다. 호주 골든코스트에서 사업을 하는 동포 제리 김 사장(40)은 “호주에는 ANZ은행, 웨스트팩 등 은행주를 비롯해 연 6% 안팎의 고배당주가 많아 시세 차익보단 고배당 수익을 얻기 위해 주식에 투자한다”고 말했다. 독일 베를린에 사는 직장인 펠릭스 마이어 씨(36)는 “월급을 받으면 최저 수익이 보장되는 퇴직연금에 우선적으로 넣고, 생활비나 휴가비를 뺀 나머지 돈은 예금과 채권, 고배당 상품에 골고루 나눠서 굴린다”고 말했다.

현금흐름 창출 vs 부채 탕감 방식

한국 중산층과는 많이 다르다. 한국 퇴직연금은 연 1%대 예·적금에만 쏠려 제 구실을 못한다. 주식과 펀드는 하지 말아야 하는 재테크 1순위로 거론된다. 상당수가 돈을 빌려 집을 산 뒤 매달 대출금과 이자를 갚아가면서 집값 상승을 염원하는 ‘부채 탕감 방식’ 재테크를 한다. 노후에 사용할 현금을 늘리는 데 초점을 맞추는 선진국 중산층과 비교되는 대목이다.

국가별 가계자산 포트폴리오를 보면 차이가 극명하다. 존 캠벨 하버드대 교수 등이 공동 연구한 ‘국제 가계자산 비교 논문’(2016)에 따르면 가계 총자산 가운데 은퇴자산의 평균 비중이 영국(25.1%) 캐나다(24.1%) 호주(23.2%) 등은 25% 안팎에 이른다. 한국은 정확한 통계가 없다. 개인연금(4.2%)과 퇴직연금(0.7%)을 합쳐 5% 안팎인 것으로 추정(미래에셋은퇴연구소)될 뿐이다. 반면 총자산에서 부동산(거주주택+비거주주택)이 차지하는 비중은 한국이 평균 62.4%(전세보증금 포함)로, 호주(50.4%) 미국(43.8%) 영국(37.4%) 독일(36.6%)보다 높다.

선진국에선 주택은 투자 대상이 아니라 주거 수단이란 인식이 강하다. 일본 중산층은 경험적으로 ‘집테크’를 접었다. 60세 이상 ‘부모 세대’는 1990년대 거품경제 붕괴에다 인구 감소까지 겹치면서 나타난 장기 집값 하락을 버텨내고 있다. 도쿄 외곽 사이타마현에 사는 다카오카 준이치 씨(60)는 “1991년 3000만엔(약 3억원)에 산 맨션이 1000만엔 아래로 떨어졌다”며 “젊었을 때 무턱대고 대출받아 집을 산 게 가장 후회된다”고 말했다. 일본의 거품경제 시기 건설된 주요 도시 외곽의 베드타운에는 다카오카 씨와 같은 사례가 많다. 도쿄 수도권에만 빈집이 약 74만 채다.

강창희 트러스톤자산운용 연금교육포럼 대표는 “일본 가계자산에서 부동산 비중은 1990년대 60%대 초반에서 현재 40%대 초반까지 급격하게 떨어졌다”며 “한국도 집값 붕괴가 언제, 어떤 방식으로 올지 모른다”고 경고했다. 심현정 미래에셋은퇴연구소 선임연구원은 “무리한 부동산 갭투자를 줄여 가계자산 포트폴리오를 정비해야 할 시기”라고 강조했다.

조진형/도쿄=최만수 기자 u2@hankyung.com

관련뉴스