이베스트투자증권은 18일 파워로직스에 대해 “단기적으론 카메라 모듈, 중장기로는 중대형 전지 매출이 실적 모멘텀으로 작용할 것”이라며 목표주가를 1만2000원에서 1만3000원으로 상향했다. 투자의견도 매수 유지.

이베스트투자증권은 18일 파워로직스에 대해 “단기적으론 카메라 모듈, 중장기로는 중대형 전지 매출이 실적 모멘텀으로 작용할 것”이라며 목표주가를 1만2000원에서 1만3000원으로 상향했다. 투자의견도 매수 유지.이 증권사 양형모 책임연구원은 “스마트폰 판매가 예상외로 호조를 보여 파워로직스의 올 1분기 매출을 다시 상향 조정한다”며 매출 2772억원, 영업이익 190억원에 영업이익률 6.8%를 기록할 것으로 내다봤다.

이어 “1분기 매출 경쟁사 중 선두 등극이 예상되는 가운데 경쟁사 대비 다소 낮은 영업이익률도 개선 추세”라며 “파워로직스는 휴대폰, 노트북 등 소형전지에 들어가는 보호회로(PCM)를 국내 대기업에 납품하며 시장점유율 1위를 굳혔다. 마진은 박하지만 그 결과 미래 먹거리를 확보했다”고 말했다.

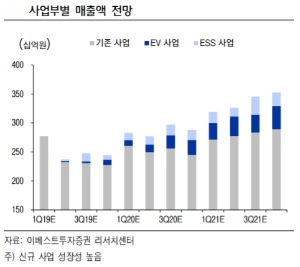

실제로 PCM 대비 마진이 좋은 로봇청소기, 전동공구 등에 들어가는 스마트모듈 매출이 늘어나면서 소형전지 마진이 개선되는 데다 전기차(EV), 에너지저장장치(ESS)에 들어가는 배터리관리시스템(BMS)·팩 등이 파워로직스의 미래 먹거리로 자리 잡았다고 평가했다.

양 책임연구원은 “파워로직스는 전지의 과열·과충전을 방지하는 국내 대기업 보호회로에 특화된 회사다. 매출의 대부분이 발생하는 소형전지가 최근 폴더블 폰 등에 적용되며 용량이 대형화하는 추세라 매출도 증가하고 있다”면서 “EV·ESS 시장 본격 개화에 따라 멀지 않은 미래에 전지 매출이 카메라 매출을 넘어설 전망”이라고 덧붙였다.

김봉구 한경닷컴 기자 kbk9@hankyung.com

관련뉴스