▶마켓인사이트 1월 2일 오후 2시 2분

쌍용양회가 탄탄한 수익성을 앞세워 신용등급 상승을 눈앞에 두고 있다. 실적이 안정화되면서 분기배당주로서의 매력이 더욱 커지고 있다는 평가다.

2일 신용평가업계에 따르면 나이스신용평가와 한국기업평가는 최근 쌍용양회의 신용등급(A-) 전망을 ‘안정적’에서 ‘긍정적’으로 올렸다. 이로써 한국신용평가를 포함한 국내 3대 신평사가 모두 이 회사 신용등급에 긍정적 전망을 했다. 신용등급에 긍정적 전망을 받은 기업은 2년 안에 등급이 오를 가능성이 높다.

2일 신용평가업계에 따르면 나이스신용평가와 한국기업평가는 최근 쌍용양회의 신용등급(A-) 전망을 ‘안정적’에서 ‘긍정적’으로 올렸다. 이로써 한국신용평가를 포함한 국내 3대 신평사가 모두 이 회사 신용등급에 긍정적 전망을 했다. 신용등급에 긍정적 전망을 받은 기업은 2년 안에 등급이 오를 가능성이 높다.

안정적인 현금 흐름을 유지하고 있는 것이 반영됐다. 쌍용양회는 전방인 건설업의 업황 부진과 시멘트 내수 출하량 감소세에도 불구하고 지난해 1~3분기 1588억원의 영업이익을 거뒀다. 전방산업의 부진 속에서도 영업이익이 전년 동기보다 3.9% 증가한 것이다. 내수 판매 감소를 수출 물량 확대로 보완하고 폐열발전설비 가동을 통해 원가를 절감한 것이 수익성 개선에 기여했다. 원재료인 유연탄 가격이 하락했지만 시멘트 판매 가격이 오른 효과도 함께 누렸다는 평가다.

증권업계에선 쌍용양회의 지난해 영업이익이 2500억원을 넘었을 것으로 추산하고 있다. 이 회사는 2016년부터 매년 2400억~2500억원대 영업이익을 내고 있다.

실적과 재무구조가 안정화되면서 쌍용양회는 매력적인 분기배당주로 더욱 조명받고 있다. 이 회사는 2016년 사모펀드(PEF) 운용사 한앤컴퍼니에 인수된 이후 매년 배당 규모를 늘리고 있다. 2016년 총 280억원이던 연간 총 배당금은 2017년 1056억원, 2018년 1870억원으로 증가했다. 지난해 1~3분기 총 배당금은 1566억원이다. 매분기 500억원 이상을 배당했음을 고려하면 연간 배당금은 2000억원을 넘어설 가능성이 높다.

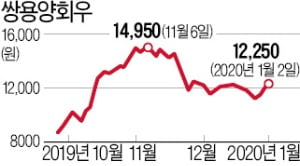

갈수록 커지는 배당 확대 기대감에 쌍용양회 우선주는 큰 폭의 상승 곡선을 그리고 있다. 지난해 초만 해도 5270원에 머물던 쌍용양회우는 1년간 132.4% 뛰면서 이날 1만2250원까지 올랐다.

김진성 기자 jskim1028@hankyung.com

쌍용양회가 탄탄한 수익성을 앞세워 신용등급 상승을 눈앞에 두고 있다. 실적이 안정화되면서 분기배당주로서의 매력이 더욱 커지고 있다는 평가다.

2일 신용평가업계에 따르면 나이스신용평가와 한국기업평가는 최근 쌍용양회의 신용등급(A-) 전망을 ‘안정적’에서 ‘긍정적’으로 올렸다. 이로써 한국신용평가를 포함한 국내 3대 신평사가 모두 이 회사 신용등급에 긍정적 전망을 했다. 신용등급에 긍정적 전망을 받은 기업은 2년 안에 등급이 오를 가능성이 높다.안정적인 현금 흐름을 유지하고 있는 것이 반영됐다. 쌍용양회는 전방인 건설업의 업황 부진과 시멘트 내수 출하량 감소세에도 불구하고 지난해 1~3분기 1588억원의 영업이익을 거뒀다. 전방산업의 부진 속에서도 영업이익이 전년 동기보다 3.9% 증가한 것이다. 내수 판매 감소를 수출 물량 확대로 보완하고 폐열발전설비 가동을 통해 원가를 절감한 것이 수익성 개선에 기여했다. 원재료인 유연탄 가격이 하락했지만 시멘트 판매 가격이 오른 효과도 함께 누렸다는 평가다.

증권업계에선 쌍용양회의 지난해 영업이익이 2500억원을 넘었을 것으로 추산하고 있다. 이 회사는 2016년부터 매년 2400억~2500억원대 영업이익을 내고 있다.

실적과 재무구조가 안정화되면서 쌍용양회는 매력적인 분기배당주로 더욱 조명받고 있다. 이 회사는 2016년 사모펀드(PEF) 운용사 한앤컴퍼니에 인수된 이후 매년 배당 규모를 늘리고 있다. 2016년 총 280억원이던 연간 총 배당금은 2017년 1056억원, 2018년 1870억원으로 증가했다. 지난해 1~3분기 총 배당금은 1566억원이다. 매분기 500억원 이상을 배당했음을 고려하면 연간 배당금은 2000억원을 넘어설 가능성이 높다.

갈수록 커지는 배당 확대 기대감에 쌍용양회 우선주는 큰 폭의 상승 곡선을 그리고 있다. 지난해 초만 해도 5270원에 머물던 쌍용양회우는 1년간 132.4% 뛰면서 이날 1만2250원까지 올랐다.

김진성 기자 jskim1028@hankyung.com

관련뉴스