국내 최대 재보험회사인 코리안리가 글로벌 사모펀드(PEF) 칼라일과 함께 공동재보험사업을 시작한다고 4일 발표했다. 과거 고금리 확정이율 저축성 상품 등을 대거 팔았다가 갑자기 찾아온 초저금리 시대에 고전하고 있는 국내 생명보험사를 겨냥해 모든 리스크를 떠넘길 수 있는 공동재보험을 대안으로 제시하겠다는 구상이다.

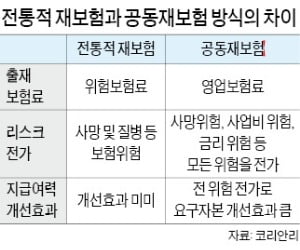

칼라일로서는 국내 재보험 시장의 60% 이상을 선점하고 있는 코리안리를 통해 공동재보험 및 자산운용 수요를 확보할 수 있고, 코리안리는 부족한 자금력과 자산운용을 도움받는 ‘윈-윈’ 구조다. 공동재보험은 보험사의 자산과 부채를 모두 떠안는 재보험을 말한다. 코리안리 등이 지금까지 국내 보험사에 제공한 전통적인 재보험과 다르다. 전통적 재보험은 보험가입자가 사망하거나 질병이 발생했을 때 돈을 대주는 정도의 역할에 그쳤다. 원 보험사가 일부 리스크를 전가할 수는 있지만, 금리 하락 등 보험사의 대표적 건전성 판단 척도인 지급여력(RBC) 비율에 영향을 미치는 리스크를 다 넘길 수는 없었다.

한국의 금리 수준이 세계에서 유례를 찾아보기 어려울 정도로 급격히 하락한 것이 한 원인이다. 3년 만기 국채 금리는 외환위기 직전까지만 해도 연 13% 수준에 이르렀으나 지금은 연 0.8%대로 떨어졌다. 생명보험 계약의 70% 이상이 만기 20년 이상인 탓에 국내 생보사들은 과거에 연 3% 이상 고금리로 계약해 놓은 상품(약 70%)으로 인한 역(逆)마진이 심각한 수준이다.

한국의 금리 수준이 세계에서 유례를 찾아보기 어려울 정도로 급격히 하락한 것이 한 원인이다. 3년 만기 국채 금리는 외환위기 직전까지만 해도 연 13% 수준에 이르렀으나 지금은 연 0.8%대로 떨어졌다. 생명보험 계약의 70% 이상이 만기 20년 이상인 탓에 국내 생보사들은 과거에 연 3% 이상 고금리로 계약해 놓은 상품(약 70%)으로 인한 역(逆)마진이 심각한 수준이다.

이런 가운데 회계제도까지 바뀌면서 국내 생보사는 급격한 지급여력(RBC)비율 하락을 목전에 두고 있다. 정부는 새 국제회계기준인 IFRS17을 보험업계에 2023년부터 도입하기로 했다. 지금까지 사용되던 RBC비율을 대체하는 신(新)지급여력제도(K-ICS)도 2023년 도입할 예정이다.

보험사의 부채를 원가가 아니라 시가로 평가하도록 하는 IFRS17에다 가용자본의 손실흡수성을 따지는 K-ICS까지 도입되면 국내 생보사 일부는 RBC비율이 100% 이하로 떨어져 적기시정조치를 당할 위험이 있다는 게 보험업계의 관측이다. 공동재보험은 보험사들이 이런 상황에서 리스크를 한순간에 덜어내고 RBC비율을 개선할 수 있는 대안으로 도입됐다.

코리안리는 자산과 부채를 적정 가격에 넘겨받아 이를 운용해 원 보험사의 금리 하락 리스크를 덜어주고 수익을 올릴 예정이다. 2018년 AIG그룹의 재보험 사업부문(포티튜드리)을 인수한 칼라일은 포티튜드리의 자본조달 능력을 바탕으로 코리안리의 리스크 부담을 나눠지겠다는 구상이다.

공동재보험 시장 규모는 상당히 클 것으로 예상된다. 국내 23개 생명보험사의 지난 3월 말 책임준비금 규모는 원가 기준으로 626조7911억원, 시가 기준으로는 1000조원에 달한다. 이 가운데 약 10%만 공동재보험으로 이전된다고 가정해도 이전 계약의 규모가 60조~100조원 수준에 이를 전망이다.

이상은/임현우 기자 selee@hankyung.com

칼라일로서는 국내 재보험 시장의 60% 이상을 선점하고 있는 코리안리를 통해 공동재보험 및 자산운용 수요를 확보할 수 있고, 코리안리는 부족한 자금력과 자산운용을 도움받는 ‘윈-윈’ 구조다. 공동재보험은 보험사의 자산과 부채를 모두 떠안는 재보험을 말한다. 코리안리 등이 지금까지 국내 보험사에 제공한 전통적인 재보험과 다르다. 전통적 재보험은 보험가입자가 사망하거나 질병이 발생했을 때 돈을 대주는 정도의 역할에 그쳤다. 원 보험사가 일부 리스크를 전가할 수는 있지만, 금리 하락 등 보험사의 대표적 건전성 판단 척도인 지급여력(RBC) 비율에 영향을 미치는 리스크를 다 넘길 수는 없었다.

보험사 역마진·지급여력 약화 해소…공동재보험 시장 최소 60兆

보험사는 모든 리스크 넘기고…코리안리는 수요 확보 '윈윈

국내 주요 생명보험사는 거의 모두 공동재보험 계약 여부를 검토하고 있다. 저축성 보험을 많이 판매한 손해보험사도 마찬가지다.보험사는 모든 리스크 넘기고…코리안리는 수요 확보 '윈윈

한국의 금리 수준이 세계에서 유례를 찾아보기 어려울 정도로 급격히 하락한 것이 한 원인이다. 3년 만기 국채 금리는 외환위기 직전까지만 해도 연 13% 수준에 이르렀으나 지금은 연 0.8%대로 떨어졌다. 생명보험 계약의 70% 이상이 만기 20년 이상인 탓에 국내 생보사들은 과거에 연 3% 이상 고금리로 계약해 놓은 상품(약 70%)으로 인한 역(逆)마진이 심각한 수준이다.이런 가운데 회계제도까지 바뀌면서 국내 생보사는 급격한 지급여력(RBC)비율 하락을 목전에 두고 있다. 정부는 새 국제회계기준인 IFRS17을 보험업계에 2023년부터 도입하기로 했다. 지금까지 사용되던 RBC비율을 대체하는 신(新)지급여력제도(K-ICS)도 2023년 도입할 예정이다.

보험사의 부채를 원가가 아니라 시가로 평가하도록 하는 IFRS17에다 가용자본의 손실흡수성을 따지는 K-ICS까지 도입되면 국내 생보사 일부는 RBC비율이 100% 이하로 떨어져 적기시정조치를 당할 위험이 있다는 게 보험업계의 관측이다. 공동재보험은 보험사들이 이런 상황에서 리스크를 한순간에 덜어내고 RBC비율을 개선할 수 있는 대안으로 도입됐다.

코리안리는 자산과 부채를 적정 가격에 넘겨받아 이를 운용해 원 보험사의 금리 하락 리스크를 덜어주고 수익을 올릴 예정이다. 2018년 AIG그룹의 재보험 사업부문(포티튜드리)을 인수한 칼라일은 포티튜드리의 자본조달 능력을 바탕으로 코리안리의 리스크 부담을 나눠지겠다는 구상이다.

공동재보험 시장 규모는 상당히 클 것으로 예상된다. 국내 23개 생명보험사의 지난 3월 말 책임준비금 규모는 원가 기준으로 626조7911억원, 시가 기준으로는 1000조원에 달한다. 이 가운데 약 10%만 공동재보험으로 이전된다고 가정해도 이전 계약의 규모가 60조~100조원 수준에 이를 전망이다.

이상은/임현우 기자 selee@hankyung.com

관련뉴스